智能风控是应用智能化技术加强金融领域风险管控的重要手段,运用大数据、互联网、人工智能、区块链等先进技术手段,帮助机构精准排查潜在风险用户,达到机器和业务流程智能化,突破以人工方式进行经验控制的传统风控局限性和空间性,在有效降低风险事件率和损失的前提下,扩展业务覆盖人群,促进风控管理差异化和信贷业务人情化。

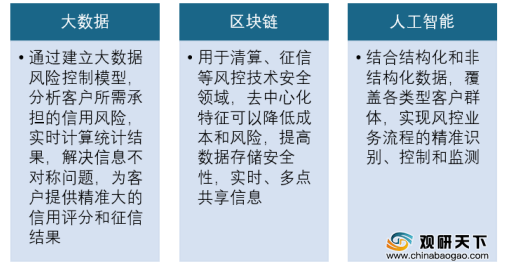

智能风控的技术核心是大数据、区块链和人工智能,大数据包括数据的处理技术和数据的资源,是非常重要的基石;区块链的不可篡改、分布式存储共识机制等特性,保障智能风控的安全性能;人工智能则可优化数据质量、促进数据合规流通,为智能风控提供更合规、更高质的数据。

智能风控行业上游市场参与主体为资源供应商,包括数据资源供应商和配套资源供应商;中游参与主体为智能风控服务供应商,主要包括智能风控产品供应商、智能风控解决方案提供商、智能风控综合型服务商;下游则应用于信贷、保险等领域。

在我国智能风控应用结构中,信贷领域应用最广,占比为40%,其次是保险领域,占比为20%。

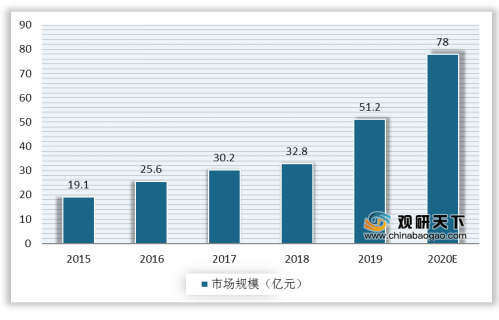

随着下游领域的需求增加,我国智能风控行业市场规模逐年扩张,从2015年的19.1亿元增至2019年的51.2亿元,预计2020年规模达78亿元。

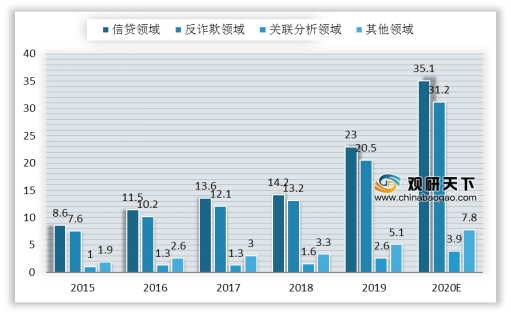

从细分领域来看,信贷和反诈欺领域市场规模最大,2019年我国智能风控信贷领域市场规模约23亿元,反诈欺领域市场规模约20.5亿元。

我国智能风控行业竞争主体主要包括以百度金融为代表的互联网巨头、以前海征信为代表的产业类公司,以及以同盾科技为代表的创新型企业。

在2020年中国智能风控企业五十强中,创新型企业代表的同盾科技有限公司,以专业的技术、庞大的客户群及出色的业绩,获得榜首。截至目前,累计已有超过一万家客户选择了同盾科技的产品及服务。

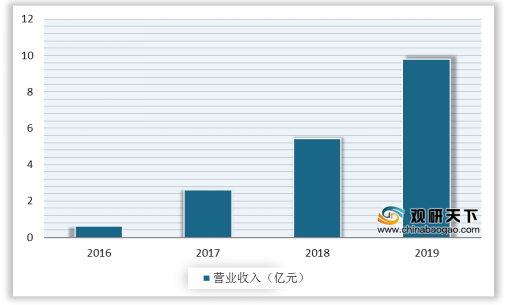

此外,同盾科技营业收入快速增长,营业收入从2016年的不到1亿元,增至2019年的近*亿元,仅四年年时间翻约16倍。

以上数据资料参考《2020年中国智能风控市场调研报告-产业现状与发展前景研究》。

智能风控和传统风控对比

传统风控 |

智能风控 |

|

风控模型 |

以人工审核为主,依靠专家经验 |

以模型、策略体系自动分析决策为主,人工审核为辅 |

数据来源 |

公司内部资料、央行征信资料、客户提交资料 |

除传统风控数据来源外的第三方数据、线上线下多维度数据 |

数据维度 |

数据特征数量少,以基本信息为主打的强变量为主 |

特征数量大于1000,以基本信息、行为特征信息为主的弱变量信息 |

数据关联性 |

数据关联度低 |

数据关联度高,可交叉验证 |

模型设定 |

以线性模型为主,因果关系强 |

以深度学习、集成学习模型为主,可应用相关关系 |

资料来源:公开资料

智能风控的技术核心是大数据、区块链和人工智能,大数据包括数据的处理技术和数据的资源,是非常重要的基石;区块链的不可篡改、分布式存储共识机制等特性,保障智能风控的安全性能;人工智能则可优化数据质量、促进数据合规流通,为智能风控提供更合规、更高质的数据。

中国智能风控行业应用技术

资料来源:公开资料

智能风控行业上游市场参与主体为资源供应商,包括数据资源供应商和配套资源供应商;中游参与主体为智能风控服务供应商,主要包括智能风控产品供应商、智能风控解决方案提供商、智能风控综合型服务商;下游则应用于信贷、保险等领域。

智能风控产业链

资料来源:公开资料

在我国智能风控应用结构中,信贷领域应用最广,占比为40%,其次是保险领域,占比为20%。

我国智能风控应用结构

数据来源:公开资料

随着下游领域的需求增加,我国智能风控行业市场规模逐年扩张,从2015年的19.1亿元增至2019年的51.2亿元,预计2020年规模达78亿元。

2015-2020年我国智能风控行业市场规模及预测

数据来源:公开资料

从细分领域来看,信贷和反诈欺领域市场规模最大,2019年我国智能风控信贷领域市场规模约23亿元,反诈欺领域市场规模约20.5亿元。

2015-2020年智能风控细分领域市场规模(亿元)

数据来源:公开资料

我国智能风控行业竞争主体主要包括以百度金融为代表的互联网巨头、以前海征信为代表的产业类公司,以及以同盾科技为代表的创新型企业。

中国智能风控行业竞争主体

参与主体 |

代表企业 |

互联网巨头 |

百度金融、京东金融、腾讯信用、蚂蚁金服 |

产业类公司 |

前海征信、银联智策、神州数码 |

创新型企业 |

同盾科技、邦盛科技、第四范式、百融云创 |

资料来源:公开资料

在2020年中国智能风控企业五十强中,创新型企业代表的同盾科技有限公司,以专业的技术、庞大的客户群及出色的业绩,获得榜首。截至目前,累计已有超过一万家客户选择了同盾科技的产品及服务。

2020年我国智能风控十强企业

排名 |

企业名称 |

1 |

同盾科技有限公司 |

2 |

北京量科邦信息技术有限公司 |

3 |

第四范式(北京)技术有限公司 |

4 |

江苏通付盾科技有限公司 |

5 |

颖投信息科技(上海)有限公司 |

6 |

成都数联铭品科技有限公司 |

7 |

融慧金科金融服务外包(北京)有限公司 |

8 |

上海壹账通金融科技有限公司 |

9 |

玖富数科科技集团有限责任公司 |

10 |

北京百分点信息科技有限公司 |

资料来源:《互联网周刊》

同盾科技安全流程风控解决方案

资料来源:公开资料

此外,同盾科技营业收入快速增长,营业收入从2016年的不到1亿元,增至2019年的近*亿元,仅四年年时间翻约16倍。

2016-2019年同盾科技营业收入

数据来源:公开资料(TC)

以上数据资料参考《2020年中国智能风控市场调研报告-产业现状与发展前景研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。