自2015年我国开始引进商用会议平板,市场一直被显示厂商看好,经过2-3年的沉淀,商用会议平板市场在2018年呈现一个井喷状态,市场销量达25.4万台,同比增长151%;销额达54.8亿元,同比增长167%。随着国内大中型企业的不断增加,政策上鼓励企业的发展,企业对商用会议平板的需求也在不断增强。

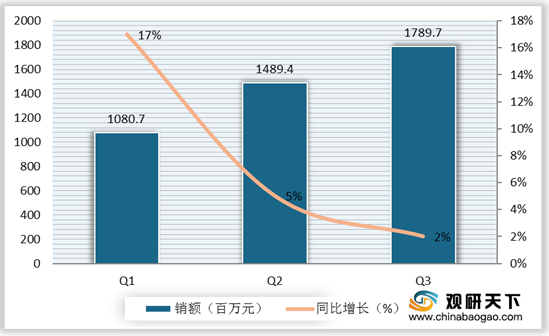

2020年一季度,由于疫情影响,远程协作需求增长,国内商用平板销量达62.4千台,同比增长46%,销额达1080.7百万元,同比增长17%;二季度疫情得到控制,商用平板市场仍保持较高需求,当季销量为64.9千台,同比增长39%,销额为1489.4亿元,同比增长5%;三季度我国基本全面复工复产,商用会议平板销量及销额增长有所放缓,当季销量为111.1千台,同比增长30%,销额为1789.7百万元,同比增长2%。

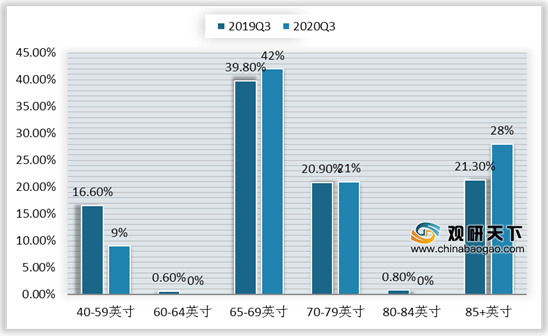

产品尺寸方面,商用会议平板大尺寸化趋势明显。2020年Q3,我国商用会议平板市场份额涨幅最大的尺寸分别为65-69英寸及85+英寸,市占分别达42%、28%,分别较2019年Q3增加2.2%、6.7%。而40-59英寸的商用会议平板市场份额明显下降,市占为9%,较2019年Q3减少7.6%。

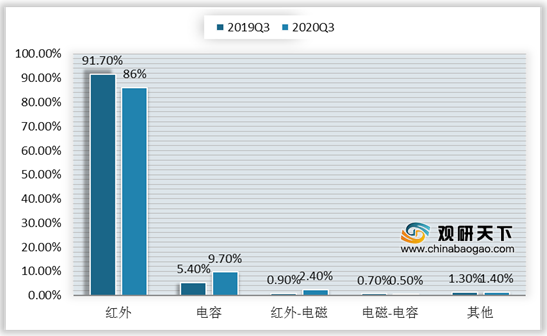

产品触控技术方面,红外触控技术依然是我国商用平板主流技术,2020年Q3其销量市场份额为86%,同比下降6%。

应用领域方面,2020年Q3,政府及医疗方面的需求较2019Q3明显提升,销量占比分别达22%、13%,但企业仍为主要应用领域,销量占比达51%。

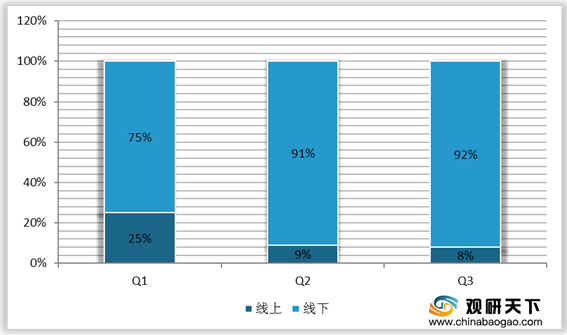

销售渠道结构方面,随着国内疫情得到有效控制,线下交易活动增多,2020年Q3我国商用会议平板市场线下渠道占比92%,环比增长1%;线上销量占比约8%,环比下降1%。

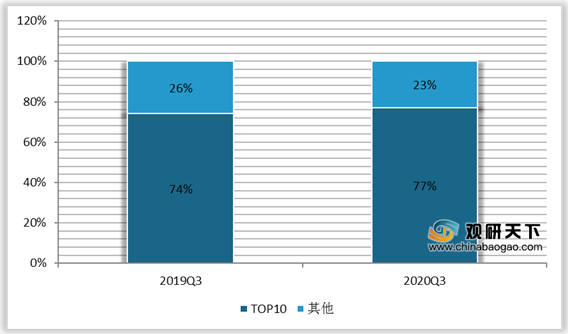

市场竞争格局方面,2020年Q3我国商用会议平板TOP10企业销量占比77%,市场进一步向头部企业集中。

目前,在国内商用会议平板的品牌榜单上,MAXHUB作为该领域早期开拓者,实力非凡,并以9.9的综合评分位居2020年榜首。

2020年上半年,MAXHUB以32.2%的销额占比位居第一,并且从2017-2020年H1连续占据国内商用会议平板市场销量榜单首位。

MAXHUB能成为我国商用会议平板领域的领航者,除了对市场的深刻洞察外,其依靠的母公司视源股份有着足够强大的技术实力支持市场。据悉,视源股份在研发创新上的投入逐年攀升,2019年研发费用达10.01亿元,并且,视源股份拥有专利超过4000项,其中发明专利828项;拥有计算机软件著作权、作品著作权超过1400项。

以上数据资料参考《2020年中国商用会议平板市场分析报告-市场深度分析与投资前景研究》。

2020年一季度,由于疫情影响,远程协作需求增长,国内商用平板销量达62.4千台,同比增长46%,销额达1080.7百万元,同比增长17%;二季度疫情得到控制,商用平板市场仍保持较高需求,当季销量为64.9千台,同比增长39%,销额为1489.4亿元,同比增长5%;三季度我国基本全面复工复产,商用会议平板销量及销额增长有所放缓,当季销量为111.1千台,同比增长30%,销额为1789.7百万元,同比增长2%。

2020年Q1-Q3国内商用平板销售量情况

数据来源:公开资料

2020年Q1-Q3国内商用平板销售额情况

数据来源:公开资料

产品尺寸方面,商用会议平板大尺寸化趋势明显。2020年Q3,我国商用会议平板市场份额涨幅最大的尺寸分别为65-69英寸及85+英寸,市占分别达42%、28%,分别较2019年Q3增加2.2%、6.7%。而40-59英寸的商用会议平板市场份额明显下降,市占为9%,较2019年Q3减少7.6%。

2019Q3 VS 2020Q3我国商用平板各尺寸销量份额占比

数据来源:公开资料

产品触控技术方面,红外触控技术依然是我国商用平板主流技术,2020年Q3其销量市场份额为86%,同比下降6%。

2019Q3 VS 2020Q3我国商用平板各触控技术市场份额(按销量)

数据来源:公开资料

应用领域方面,2020年Q3,政府及医疗方面的需求较2019Q3明显提升,销量占比分别达22%、13%,但企业仍为主要应用领域,销量占比达51%。

2019Q3 VS 2020Q3我国商用平板各行业用户销量占比

数据来源:公开资料

销售渠道结构方面,随着国内疫情得到有效控制,线下交易活动增多,2020年Q3我国商用会议平板市场线下渠道占比92%,环比增长1%;线上销量占比约8%,环比下降1%。

2020年Q1-Q3我国商用平板销售渠道市场份额(按销量)

数据来源:公开资料

市场竞争格局方面,2020年Q3我国商用会议平板TOP10企业销量占比77%,市场进一步向头部企业集中。

2019Q3 VS 2020Q3我国商用会议平板TOP10企业市场份额(按销量)

数据来源:公开资料

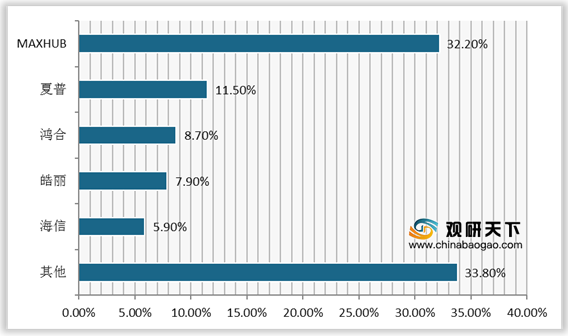

目前,在国内商用会议平板的品牌榜单上,MAXHUB作为该领域早期开拓者,实力非凡,并以9.9的综合评分位居2020年榜首。

2020商用会议平板品牌榜TOP 10

数据来源:公开资料

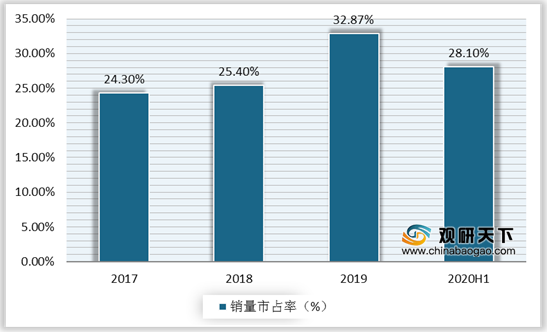

2020年上半年,MAXHUB以32.2%的销额占比位居第一,并且从2017-2020年H1连续占据国内商用会议平板市场销量榜单首位。

2020H1我国商用平板市场品牌销额占比

数据来源:公开资料

2017-2020年H1 MAXHUB国内销量市占率

数据来源:公开资料

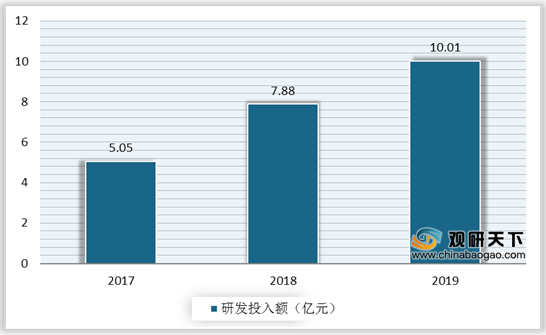

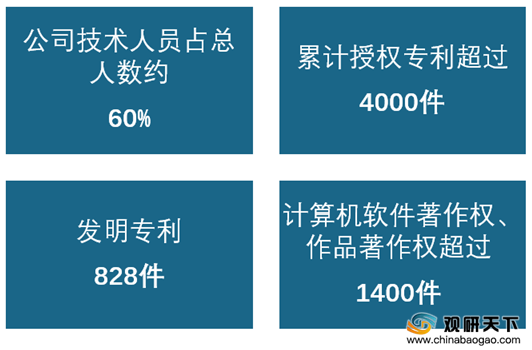

MAXHUB能成为我国商用会议平板领域的领航者,除了对市场的深刻洞察外,其依靠的母公司视源股份有着足够强大的技术实力支持市场。据悉,视源股份在研发创新上的投入逐年攀升,2019年研发费用达10.01亿元,并且,视源股份拥有专利超过4000项,其中发明专利828项;拥有计算机软件著作权、作品著作权超过1400项。

2017-2019年MAXHUB母公司视源股份研发投入情况

数据来源:公开资料

MAXHUB所属公司优势

资料来源:公开资料(TC)

以上数据资料参考《2020年中国商用会议平板市场分析报告-市场深度分析与投资前景研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。