网红电商是指具备网络影响力的内容生产者(网络红人)通过电商平台为用户(粉丝)推荐或售卖产品。

当前网红带货的模式主要包括文案种草、短视频传播到直播带货,其中文案以及短视频以其经过精心制作的产品展现出的效果较高,不仅不受时效性限制,还可重复利用,更加有利于分享裂变,是网红营销的主要方式;直播模式能够与粉丝实时互动,分享产品体验感从而刺激消费,进一步提升销售转化率。

与传统电商的消费者明确的购物需求相比,网红电商的消费者购物需求较为随性,更多是被动接受消费。网红电商的消费者被网红包装营造出的产品吸引,作出的购物判断往往相对感性。

网红电商的诞生源于网红经济,在网红变现模式探索中衍生。对于网红而言,商业变现是其终极目的,而电商是最快的变现途径。2013年电商和网红开始融合,“网红电商”初见端倪;2019年网红电商在直播带货的推动下,网红产业化和商业化运作得到空前发展。

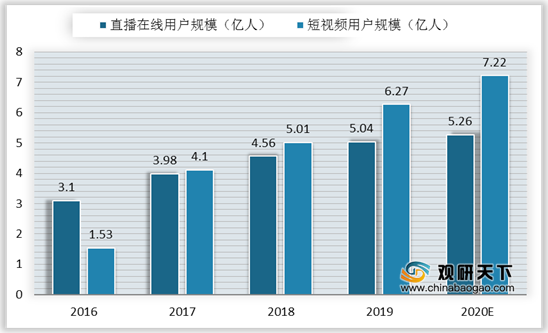

网络红人最早是通过社交平台分享或销售产品从而获利,随着短视频的快速发展,视频平台也已经成为了我国网红电商的重要平台之一。2016-2019年,我国在线直播及短视频用户规模逐年增长,2019年分别达5.04亿人、6.27亿人,预计2020年在线直播及短视频用户规模均有进一步增长。

目前,抖音、快手为我国短视频第一梯队,日活用户已突破4亿和3亿人,小红书和B站各具特色,且粉丝粘度极高。四大内容平台用户画像清晰,其中,抖音侧重于一二线城市,快手市场更为下沉,小红书精准定位一二线女性用户,B站受Z世代及二次元用户簇拥。

由于网红电商更具有互动性,尤其在“粉丝经济”当下,其购买转化率也远高于其他形式的电商,顶级网红电商的购买转化率更是高达20%,因此网红电商成为了被关注的焦点,并逐渐开始成为经济领域新的强劲增长点。2015-2019年我国网红电商行业市场规模年复合增长率高达87%,2019年市场规模达到790亿元,预计2020年国内网红电商市场规模约为1105亿元。

网红经济下,网红电商的变现模式主要有两种,一是品牌主选取相应的网红对产品进行推荐,向品牌主的电商网站导流的广告营销;二是网红在电商平台上成立自己的品牌,为自有品牌带货的自营电商,两种方式各有优劣。

以在美股上市的如涵控股为例,该公司近两年平台业务高速发展。从2017-2019年营业收入及净利润来看,虽然自营业务收入占比较高,但净利润占比较低,2019年自营业务营收占比达86.2%,净利润占比为27.5%;轻资产的平台业务净利润较高,因此,如涵控股加大平台业务内容。随着公司从自营转到高毛利的平台业务,如涵控股2020财年的Q2首次实现非美股准则下的盈利。

以上数据资料参考《2020年中国网红电商市场分析报告-市场运营态势与发展前景研究》。

当前网红带货的模式主要包括文案种草、短视频传播到直播带货,其中文案以及短视频以其经过精心制作的产品展现出的效果较高,不仅不受时效性限制,还可重复利用,更加有利于分享裂变,是网红营销的主要方式;直播模式能够与粉丝实时互动,分享产品体验感从而刺激消费,进一步提升销售转化率。

三种网红带货传播方式

| 传播方式 |

优势特征 |

代表平台 |

| 种草文案 |

可重复利用性较强,对产品介绍详细深入 |

微信公众号、小红书等 |

| 短视频 |

效果直观,感官视觉冲击下对读者吸引力高 |

微博、抖音、快手等 |

| 直播 |

与粉丝之间的互动性强 |

淘宝直播等 |

资料来源:公开资料

与传统电商的消费者明确的购物需求相比,网红电商的消费者购物需求较为随性,更多是被动接受消费。网红电商的消费者被网红包装营造出的产品吸引,作出的购物判断往往相对感性。

传统电商和网红电商的区别

资料来源:公开资料

网红电商的诞生源于网红经济,在网红变现模式探索中衍生。对于网红而言,商业变现是其终极目的,而电商是最快的变现途径。2013年电商和网红开始融合,“网红电商”初见端倪;2019年网红电商在直播带货的推动下,网红产业化和商业化运作得到空前发展。

网红电商的发展

资料来源:公开资料

2016-2020年在线直播及短视频用户规模及预测

数据来源:公开资料

目前,抖音、快手为我国短视频第一梯队,日活用户已突破4亿和3亿人,小红书和B站各具特色,且粉丝粘度极高。四大内容平台用户画像清晰,其中,抖音侧重于一二线城市,快手市场更为下沉,小红书精准定位一二线女性用户,B站受Z世代及二次元用户簇拥。

主要内容平台用户画像

| 平台名称 |

抖音 |

快手 |

小红书 |

B站 |

| 定位 |

原创短视频分享平台 |

国民短视频社区 |

分享生活方式的社区平台 |

Z世代兴趣爱好社区 |

| 日活 |

4亿+(2020.01) |

3亿+(2020.01) |

峰值2500万(2019.11) |

3760万(2019.09) |

| 用户粘性 |

弱关系/平台推送及内容运营 |

强关系/更注重私域内容和粉丝关系 |

强关系/意见领袖属性较强 |

强关系/拥有超强粘性的高净值用户 |

| 用户基本特征 |

潮流、时尚 |

大众、接地气 |

垂直、种草 |

年轻、二次元 |

| 30岁以下占比53.2% |

30岁以下占比52.7% |

30岁以下占比51.5% |

30岁以下占比95.4% |

|

| 男女比例52:48 |

男女比例52:48 |

男女比例13:87 |

男女比例48:52 |

|

| 三线及以下城市用户占55.9% |

三线及以下城市用户占比59% |

一线城市用户占比57.7% |

一线及沿海城市占比70% |

|

| 适合带货品类 |

冲动消费品、时尚消费品、大众类消费品、新品 |

大众消费品、高性价比产品 |

时尚消费品、高端消费品、美妆日用品 |

个性化产品、二次元周边、IP衍生品 |

资料来源:公开资料

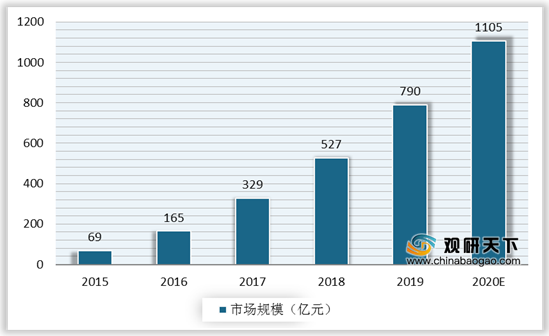

由于网红电商更具有互动性,尤其在“粉丝经济”当下,其购买转化率也远高于其他形式的电商,顶级网红电商的购买转化率更是高达20%,因此网红电商成为了被关注的焦点,并逐渐开始成为经济领域新的强劲增长点。2015-2019年我国网红电商行业市场规模年复合增长率高达87%,2019年市场规模达到790亿元,预计2020年国内网红电商市场规模约为1105亿元。

2015-2020年我国网红电商行业市场规模及预测

数据来源:公开资料

网红经济下,网红电商的变现模式主要有两种,一是品牌主选取相应的网红对产品进行推荐,向品牌主的电商网站导流的广告营销;二是网红在电商平台上成立自己的品牌,为自有品牌带货的自营电商,两种方式各有优劣。

以在美股上市的如涵控股为例,该公司近两年平台业务高速发展。从2017-2019年营业收入及净利润来看,虽然自营业务收入占比较高,但净利润占比较低,2019年自营业务营收占比达86.2%,净利润占比为27.5%;轻资产的平台业务净利润较高,因此,如涵控股加大平台业务内容。随着公司从自营转到高毛利的平台业务,如涵控股2020财年的Q2首次实现非美股准则下的盈利。

2017-2019年如涵控股营业收入占比

数据来源:如涵控股官网(TC)

以上数据资料参考《2020年中国网红电商市场分析报告-市场运营态势与发展前景研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。