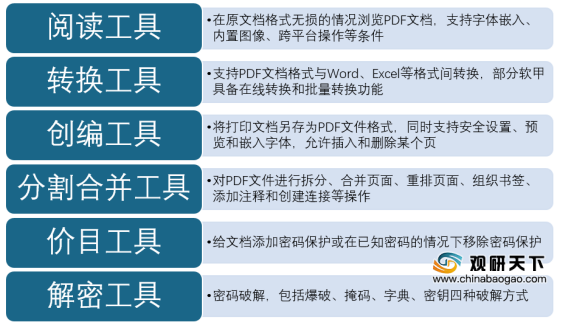

当前,PDF在全球范围广泛应用,已成为与Office格式并行的电子文档处理格式。目前全球PDF市场竞争多样化,主要参与者既有国外专业的PDF厂商,如Adobe、Nitro等,也有国内的PDF龙头福昕软件。

企业 |

简介 |

Adobe |

成立于1982年,中部位于美国加利福尼亚州圣何塞,是全球领先的数字媒体和在线营销解决方案供应商,当前业务主要包括Creative Cloud、Document Cloud、Experience Cloud三大模块,其中Document Cloud PDF文档管理软件系列,涵盖PDF文档创建、管理、数字签名 |

Nitro |

成立于1997年,2019年12月在澳大利亚证券交易所上市,主要从事PDF文档处理、电子签名、文档解决方案,主要产品包括Nitro Pro、Nitro Cloud、Nitro Analytics等 |

福昕软件 |

成立于2001年,是一家国家化运营的PDF电子文档解决方案提供厂商,是国际PDF协会主要成员、中国版式文档OFD标准制定成员。福昕在亚洲、美洲、欧洲设有多家子公司,福昕直接用户已超过5.6亿,企业客户达10万以上,编辑世界200多个国家和地区。2020年9月,福昕软件在上交所科创板挂牌上市。 |

万兴科技 |

成立于2003年,并于2018年1月在深交所上市,是一家主要从事消费类软件研发、销售及提供相应技术服务的企业,产品包括多媒体类、跨端数据管理类和数字文档类三大类,其中,数字文档类软件产品主要包括PDF编辑器、PDF转换器等 |

全球格局来看,Adobe因较早进入PDF行业具有先发优势,产品线丰富,资金雄厚,在全球市场占比最高,它的产品 Adobe Acrobat DC占据55.18%的市场份额,其次,福昕和Nitro市占率分别为1.92%、1%,为全球第二、第三大的PDF提供商。

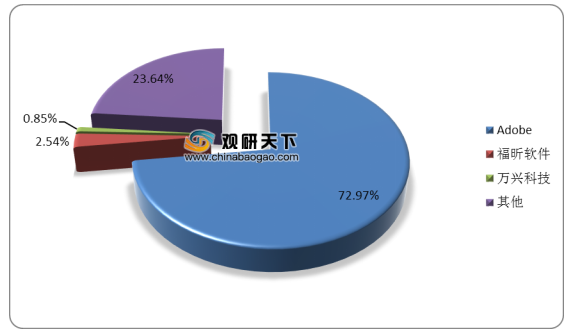

国内格局来看,市占率最高的依然是Adobe,Adobe Acrobat DC在中国的市占率为72.97%。福昕软件和万兴科技分别为 2.54%和0.85%。

由于PDF在国外有法律强制使用的背景,因此美国及欧洲大多数企业必须使用PDF存储已经归档的文件,PDF普及率高。从Adobe、福昕软件、Nitro、万兴科技四家企业的PDF业务销售收入来看,Adobe的收入远高于其他竞争对手。2019年Adobe的PDF业务销售收入达84.87亿元,约为其他三家公司销售总收入的12倍。

过去,国内PDF商用环境一直较差,随着国家对版式文档重视程度也越来越高,正版化的要求及政府采购市场的爆发,推动国内PDF厂商逐步发展。目前,福昕软件能够提供涵盖 PDF文档整个生命周期的各类产品和服务;万兴软件的PDF element拥有的OCR光学图文识别技术,能够识别超过25种语言;数科网维是国内自主研发OFD的厂商之一,专注于OFD版式技术研究。

Adobe |

福昕高级PDF编辑器 |

万兴PDF专家 |

数科网维OFD阅读器 |

|

2019年该类产品收入 |

12.24亿美元(约85.68亿元) |

2.97亿元 |

0.99亿元 |

0.97亿元 |

会员费用 |

标准版:239美元 |

标准版:一年240元,两年432元,三年576元 |

专业版:3个月199元,1年299元,终身会员499元 |

数科OFD文档处理软件政务版:900元 |

数科文件转换迁移系统:30万元 |

||||

数科文档安全外带系统:30万元 |

||||

Pro版:359美元 |

企业版:阴暗360元,两年648元,三年864元 |

标准版:3个月159元,1年199元,终身会员399元 |

数科文档安全增强系统:30万元 |

|

数科文档网页轻阅读系统:30万元 |

||||

数科纸质发文隐藏系统:30万元 |

||||

产品定位 |

能够跨越电脑、网页和移动设备进行业务的无缝对接,可以使用移动设备,随时随地安全地处理文档 |

专业的电子文档技术解决方案提供商 |

全方位的PDF解决方案,轻松提升文档处理效率,国内优秀的Adobe Acrobat替代方案 |

拥有PDF功能,又能根据公务办公特点提供拓展功能的阅读器 |

主要客户群体 |

全球市占率达到50%以上,中国市占率70%以上,客户众多,覆盖范围广,例如飞利浦、联想等 |

客户包括国内内各类政务、金融、制造、通讯等企业,2019年境外收入占比超90%,其中Dell为其年度最大客户,主要客户还包括谷歌、亚马逊等 |

主要面向各类企业(例如中国联通、国家电投等),2019年境外收入占90%左右,目前正在面向学生群体推出教育市场专享优惠 |

党政机关 |

以上数据资料参考《2020年中国PDF市场调研报告-市场运营现状与发展潜力评估》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。