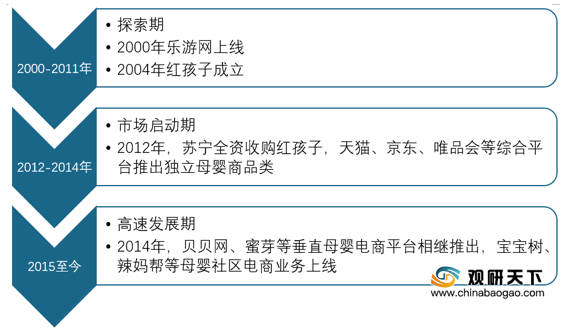

随着互联网、电子商务的发展,我国母婴行业寻求线上发展,母婴电商应运而生。母婴电商即为面向母婴群体,以提供母婴商品及母婴服务为主的电商平台、品牌商、服务商等。2000年至今,我国母婴电商的发展共经历探索期、市场启动期和高速发展期三个阶段。

目前我国母婴电商包括三大类:综合类、垂直类及垂直类,综合类有C2C平台如淘宝、B2C平台如天猫、京东、苏宁易购等开设的母婴频道;垂直类以亲亲宝贝、蜜牙宝贝、贝贝网等为代表;社区类包括宝宝树、辣妈帮等平台。

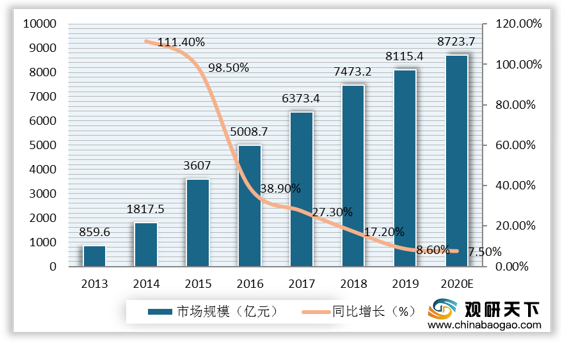

即使我国开放二胎政策,仍然难挽我国出生人口不断下降及出生率不断下滑趋势。由于近两年婚姻观、生育观的转变,加上2019年遭遇经济寒冬,出生人口跌至1465万人,出生率滑落至10.48%。在人口红利持续减少的背景下,母婴电商行业发展也有所放缓。2019年我国母婴移动端用户规模约2.1亿,同比增长36.4%,但增速较去年明显降低。2019年我国母婴电商行业交易规模约8115.4亿元,增速持续下降至8.6%。

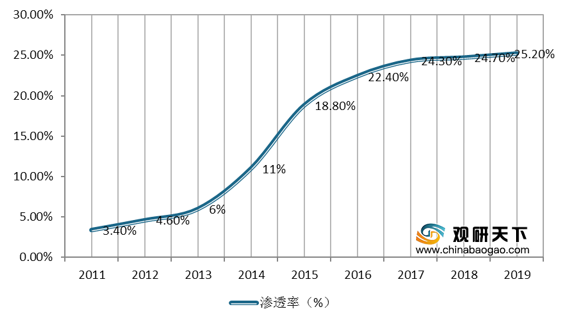

虽然我国母婴电商用户规模及市场规模走低发展,但随着90后逐渐进入育龄,新生代母婴用户消费观念升级,越来越多的“妈妈群”更愿意选择线上消费,我国母婴电商市场渗透率不断提升,从2011年的3.4%上升至2019年的25.2%

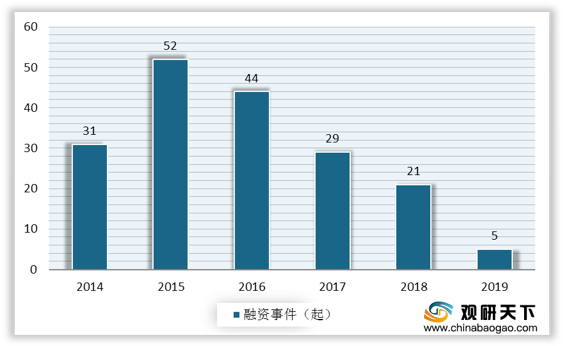

资本对母婴电商投资的热度减退,融资金额方面,2014-2019年母婴电商融资总额为133.1亿元,其中,2019年创近六年来新低,仅3.5亿元,同比下滑幅度近90%。融资事件方面,2019年母婴电商行业共完成5笔融资,同比大幅下滑超七成。

随着母婴行业竞争激烈,垂直类母婴电商的日子愈加难过。2019年在整个母婴电商产业结构中,有41.3%被综合电商拿下,其次是垂直类电商,渠道占比约20%。

与垂直型电商平台相比,拥有稳定客流的综合型电商平台的优势更加明显。从2019年我国母婴电商品牌热度来看,前十名几乎被京东、淘宝、天猫、亚马逊、苏宁易购、唯品会等综合电商占据,垂直类母婴电商品牌也仅占两席。

目前众多目前电商平台都添加了交流社区,以增加平台的用户流量和用户黏性,吸引更多消费者的注意力,提高消费者忠诚度,可见,社区电商依然是母婴电商的发展方向。由于孕期市场用户的非周期性,母婴电商老用户较少,行业将拓展孕期下游价值,如提供月嫂、二手玩具交易等孕周期下游的产品和服务。母婴电商用户以女性居多,在行业同质化、竞争加剧的情况下,母婴电商或将从男性视角出发,提供适合父亲的婴童产品,男性用户市场将是母婴电商行业新的发展突破口。

以上数据资料参考《2020年中国母婴电商市场分析报告-市场规模现状与投资前景研究》。

我国母婴电商发展历程

资料来源:公开资料

目前我国母婴电商包括三大类:综合类、垂直类及垂直类,综合类有C2C平台如淘宝、B2C平台如天猫、京东、苏宁易购等开设的母婴频道;垂直类以亲亲宝贝、蜜牙宝贝、贝贝网等为代表;社区类包括宝宝树、辣妈帮等平台。

我国母婴电商产业链

| 母婴电商产业链全景图 |

||

| 品牌供应商 |

奶粉、辅食 |

美素佳儿、惠氏、英氏、金领冠、飞鹤等 |

| 尿不湿 |

雀氏、帮宝适、好奇、尤妮佳等 |

|

| 婴儿玩具 |

好孩子、乐高等 |

|

| 婴儿奶瓶、奶嘴 |

爱得利、飞利浦、新安怡、NUK、可么多么、贝亲等 |

|

| 电商平台 |

综合平台 |

天猫、京东、唯品会、淘宝、苏宁易购、小红书、洋码头等 |

| 垂直平台 |

贝贝、美囤妈妈、母婴之家、好孩子、蜜芽、辣妈商城等 |

|

| 社区 |

辣妈帮、宝宝树、母婴说等 |

|

| 代运营 |

RUOYUCHEN |

|

| 支付平台 |

支付宝、银联、财付通、易宝支付、快钱等 |

|

| 物流平台 |

顺丰、中通、圆通、百世汇通、金峰快递、韵达等 |

|

资料来源:公开资料

即使我国开放二胎政策,仍然难挽我国出生人口不断下降及出生率不断下滑趋势。由于近两年婚姻观、生育观的转变,加上2019年遭遇经济寒冬,出生人口跌至1465万人,出生率滑落至10.48%。在人口红利持续减少的背景下,母婴电商行业发展也有所放缓。2019年我国母婴移动端用户规模约2.1亿,同比增长36.4%,但增速较去年明显降低。2019年我国母婴电商行业交易规模约8115.4亿元,增速持续下降至8.6%。

2016-2019年中国出生人口、增速及出生率

数据来源:国家统计局

2014-2020年我国母婴移动端用户规模及增速

数据来源:公开资料

2014-2020年我国母婴电商行业交易规模及增速

数据来源:公开资料

虽然我国母婴电商用户规模及市场规模走低发展,但随着90后逐渐进入育龄,新生代母婴用户消费观念升级,越来越多的“妈妈群”更愿意选择线上消费,我国母婴电商市场渗透率不断提升,从2011年的3.4%上升至2019年的25.2%

2011-2019年我国母婴电商行业市场渗透率情况

数据来源:公开资料

资本对母婴电商投资的热度减退,融资金额方面,2014-2019年母婴电商融资总额为133.1亿元,其中,2019年创近六年来新低,仅3.5亿元,同比下滑幅度近90%。融资事件方面,2019年母婴电商行业共完成5笔融资,同比大幅下滑超七成。

2014-2019年母婴电商行业融资金额及增速

数据来源:公开资料

2014-2019年母婴电商行业融资事件

数据来源:公开资料

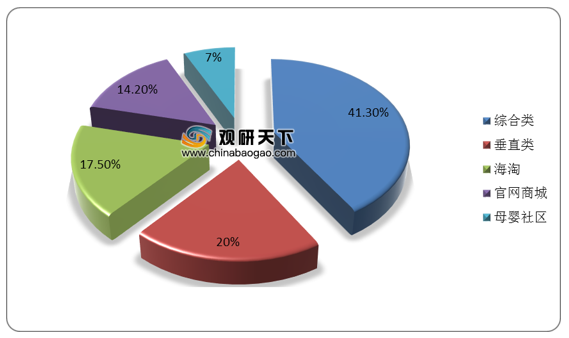

随着母婴行业竞争激烈,垂直类母婴电商的日子愈加难过。2019年在整个母婴电商产业结构中,有41.3%被综合电商拿下,其次是垂直类电商,渠道占比约20%。

2019年我国母婴电商行业不同销售渠道占比情况

数据来源:公开资料

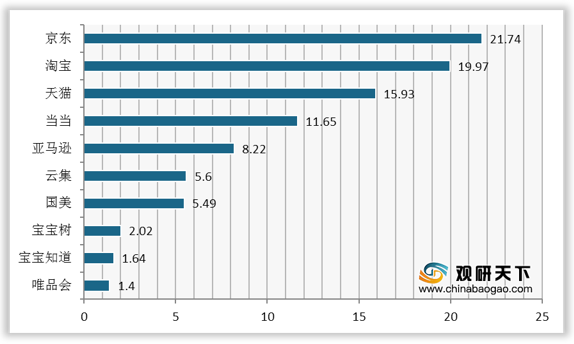

与垂直型电商平台相比,拥有稳定客流的综合型电商平台的优势更加明显。从2019年我国母婴电商品牌热度来看,前十名几乎被京东、淘宝、天猫、亚马逊、苏宁易购、唯品会等综合电商占据,垂直类母婴电商品牌也仅占两席。

2019年我国母婴电商品牌热度TOP 10

数据来源:公开资料

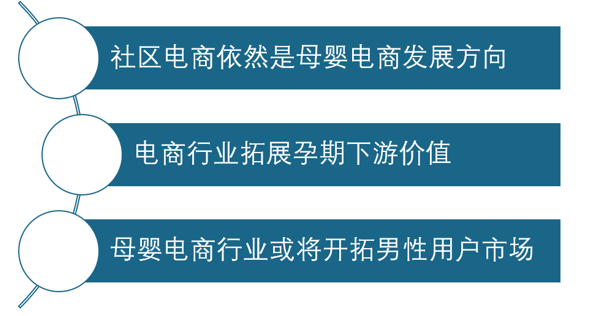

目前众多目前电商平台都添加了交流社区,以增加平台的用户流量和用户黏性,吸引更多消费者的注意力,提高消费者忠诚度,可见,社区电商依然是母婴电商的发展方向。由于孕期市场用户的非周期性,母婴电商老用户较少,行业将拓展孕期下游价值,如提供月嫂、二手玩具交易等孕周期下游的产品和服务。母婴电商用户以女性居多,在行业同质化、竞争加剧的情况下,母婴电商或将从男性视角出发,提供适合父亲的婴童产品,男性用户市场将是母婴电商行业新的发展突破口。

中国母婴电商产业发展趋势

资料来源:公开资料(TC)

以上数据资料参考《2020年中国母婴电商市场分析报告-市场规模现状与投资前景研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。