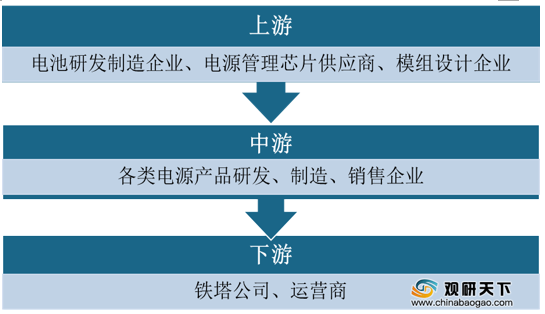

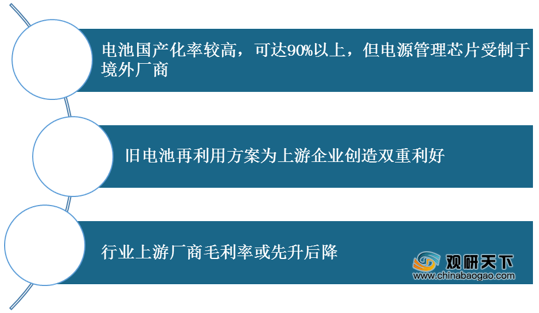

从产业链上游来看,我国通信能源行业上游电源管理芯片技术门槛较高,电池技术门槛较低,旧电池梯次利用领域存在价值创新空间。

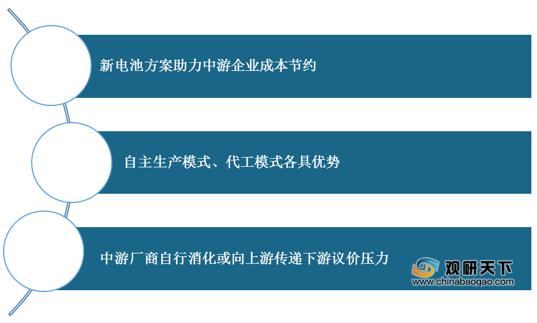

从产业链中游来看,我国通信能源中游企业可选择自主生产模式或代工模式,龙头企业(华为、中兴通讯)产品线逐步向上游渗透,推进电源管理芯片技术自主研发进程。

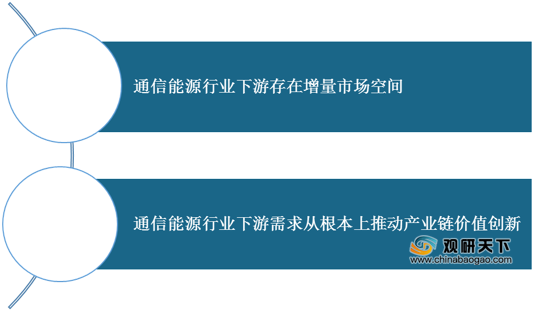

从产业链下游来看,我国通信能源行业产业链下游为通信电源产品具体应用场景,下游铁塔公司垄断基站建设项目,运营商负责统一招标采购射频单元、基站单元。

近年来,为推进智慧城市电网建设工作,我国政府相关部门出台一系列政策扶持行业发展。

| 政策名称 |

主要内容 |

| 《关于促进储能产业与技术发展的指导意见》 |

提出将积极推进一批已开工的储能项目建设,包括40万千瓦时液流电池储能调峰站、1.2万千瓦时火电机组联合调频储能以及12方千瓦时网源友好型风电场储能电站等 |

| 《能源发展"十三五"规划》 |

积极推动"互联网+"智慧能源发展。推进能源与信息、材料、生物等领域技术深度融合,统筹能源与通信、交通等基础设施建设,构建能源生产、输送、使用和储能体系协调发展、集成互补的能源互联网 |

| 《关于组织实施促进大数据发展重大工程的通知》 |

开展社会治理大数据应用,公共服务大数据应用、产业发展大数据应用以及创业创新大数据应用相关项目。 |

| 《关于积极推进”互联网+"行动的指导意见》 |

发挥中国互联网规模优势和应用优势.推动互联网由消费领域向生产领域拓展,加速提升产业发展水平,增强各行业创新能力,构筑经济社会发展新优势和新动能。 |

| 《国务院关于促进云计算创新发展培育信息产业新业态的意见》 |

计划到2019年,中国云计算产业规模达到4300亿元,云计算服务对新一代信息产业发展带动效果显著增强;到2020年,云计算应用基本普及,云计算服务能力达到国际先进水平,掌握云计算关键技术,形成若干具有较强国际竞争力的云计算骨干企业,形成具有国际竞争力的云计算和物联网产业体系 |

而由于通信能源行业技术壁垒较高,目前我国通信能源行业竞争现状为中兴与华为等龙头企业牢固把握高端核心技术,高端产品市场利润空间大,竞争集中度较高,低端产品市场竞争分散,利润空间较低。

| 排名 |

企业名称 |

简介 |

| 1 |

华为 |

头部企业,具备电源管理芯片自主研发潜力, 电源生产线根据基站管理数据做出调整 |

| 2 |

中兴通讯 |

自主研发各类组合通信电源模块,容量覆盖15安至12,000安, 具备较强安全防护系统及监控力 |

| 3 |

中达电通 |

自1995年开始生产变频器,形成“驱动、控制、运动” 三大类系列产品线, 集成DeviceNet、Ethernet、CANopen等总线 |

| 4 |

中恒电气 |

全栈式布局数据中心,多次中标BAT、运营商项目, 依托硬件基础布局电力信息化,实现业务模式轻量化 |

| 5 |

动力源科技 |

于发电侧推动光伏能源普及,于用电侧提供全系列绿色终端设备, 形成云平台、解决方案、产品三层综合架构 |

| 6 |

维谛技术 |

向多元行业客户提供关键基础设施及全生命周期服务, 业务集中于数据中心、行、通信、商业及工业等核心市场 |

| 7 |

金威源科技 |

整体电源解决方案供应商,自主研发标准通信电源、 高压直流电源、太阳能光伏等核心产品系列 |

| 8 |

易达电源 |

两次扩建生产配电单元及嵌入式系统流水生产线, ELTEK系列立柜式、嵌入式等开关电源年产量达60,000台(套) |

| 9 |

华迈电子 |

兼具批量生产、单台定制的能力, 与境内外客户广泛开展OEM、ODM合作 |

| 10 |

亚澳电源 |

通信用高频开关电源系统生产企业,取得电信设备入网认证、 国防通信器材入网认证、广电总局通信设备入网认证 |

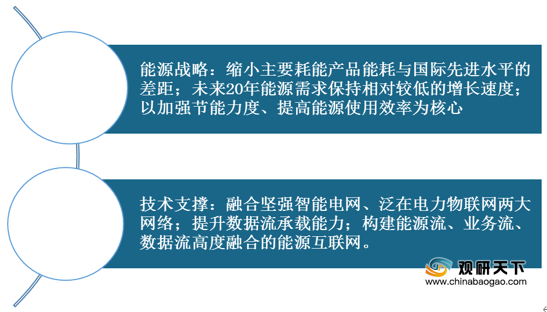

在战略引导与技术支撑下,我国通信能源行业应用领域将不断深化,覆盖云计算、大数据、能源互联网、工业互联网、锂电池等多元细分行业。

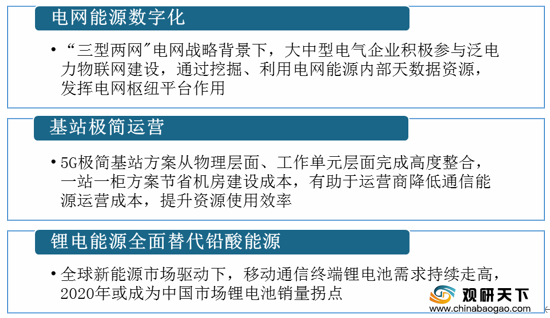

未来,我国通新能源行业将实现电网能源数字化,基站极简运营,锂电能源全面替代铅酸能源。

相关行业分析报告参考《2020年中国通信能源行业前景分析报告-市场深度调研与发展前景预测》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。