智能座舱,是指由不同的不同的座舱电子组合成完整体系,可实现语音控制、手势操作等智能化的交互方式,其硬件主要分为四大部分。

得益于人们乘车体验要求提高,全球智能座舱行业市场规模保持快速增长,数据显示,2019年全球智能座舱行业市场规模达364亿美元,预计2022年将达到461亿美元。

其中,全球汽车中控屏市场规模也将不断扩大。数据显示,2019年全球汽车中控屏幕市场规模达261亿美元,2022年有望达320亿美元。

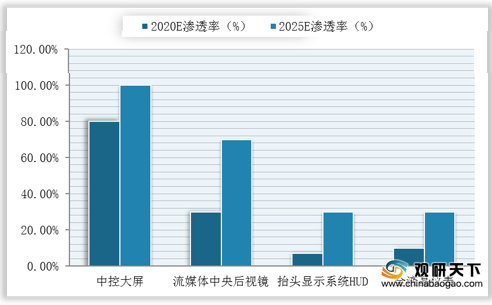

与此同时,得益于智能座舱市场的蓬勃发展,全球智能座舱硬件设备渗透率也将不断提高。数据显示,2020年全球中控大屏、流媒体中央后视镜、抬头显示系统HUD与全液晶仪表四大硬件渗透率预计分别为80%、30%、7%、10%。

而作为全球汽车行业发展潜力最大的市场,我国智能座舱市场增速表现抢眼,数据显示,2019年我国智能座舱行业市场规模达441.1亿元,预计2025年将达到1030亿元。

未来,语音控制将逐渐成为我国智能座舱市场的标配,数据显示,2019年我国汽车智能语音市场规模为14.8亿元,预计到2020年,将达到31.5亿元。

目前,多家车厂已开始布局智能座舱系统,有些车厂已实现搭载于部分量产车型,如我国2019年上市的红旗HS7车型就已搭载由东软和英特尔等联合开发的域控制器座舱平台C4-Alfus2.0和C4-Pro等。

未来,我国智能座舱屏幕或走向融合,仪表盘与中控屏及副驾驶屏进行连通,融合多屏互动、人脸识别等技术,大概率与智能驾驶域融合,增强车内联动效果。

相关行业分析报告参考《2020年中国智能座舱行业前景分析报告-产业竞争格局与未来动向研究》。

智能座舱硬件分类

资料来源:公开资料整理

得益于人们乘车体验要求提高,全球智能座舱行业市场规模保持快速增长,数据显示,2019年全球智能座舱行业市场规模达364亿美元,预计2022年将达到461亿美元。

2018-2022年全球智能座舱行业市场规模及预测

数据来源:公开资料整理

其中,全球汽车中控屏市场规模也将不断扩大。数据显示,2019年全球汽车中控屏幕市场规模达261亿美元,2022年有望达320亿美元。

2018-2022年全球汽车中控屏幕市场规模及预测

数据来源:公开资料整理

与此同时,得益于智能座舱市场的蓬勃发展,全球智能座舱硬件设备渗透率也将不断提高。数据显示,2020年全球中控大屏、流媒体中央后视镜、抬头显示系统HUD与全液晶仪表四大硬件渗透率预计分别为80%、30%、7%、10%。

2020-2025年智能座舱硬件设备渗透率变化及预测

数据来源:公开资料整理

而作为全球汽车行业发展潜力最大的市场,我国智能座舱市场增速表现抢眼,数据显示,2019年我国智能座舱行业市场规模达441.1亿元,预计2025年将达到1030亿元。

2018-2025年我国智能座舱行业市场规模及预测

数据来源:公开资料整理

未来,语音控制将逐渐成为我国智能座舱市场的标配,数据显示,2019年我国汽车智能语音市场规模为14.8亿元,预计到2020年,将达到31.5亿元。

2019-2025年我国汽车智能语音市场规模及预测

数据来源:公开资料整理

目前,多家车厂已开始布局智能座舱系统,有些车厂已实现搭载于部分量产车型,如我国2019年上市的红旗HS7车型就已搭载由东软和英特尔等联合开发的域控制器座舱平台C4-Alfus2.0和C4-Pro等。

全球主要整车厂智能座舱平台布局

| 主机厂 |

应用的座舱平台 |

量产计划 |

其他 |

| 奥迪 |

Aptiv

ICC |

尚未 |

奥迪A8搭载Aptiv自动驾驶平台 |

| 戴姆勒 |

MBUX-

SmartCore |

已量产 |

|

| 东风 |

伟世通SmartCore |

已量产 |

|

| 法拉利 |

Dual

Cockpit- Aptiv ICC |

已量产 |

|

| 吉利 |

伟世通SmartCore |

~2020 |

|

| 广汽集团 |

伟世通SmartCore |

2020 |

首款车为2020年上市的Aion LX |

| 长城 |

东软中央计算平台VCP |

2022 |

哈弗和WEY |

| 上汽 |

AICS |

2020 |

基于NXP芯片、AliOS、斑马智能系统 |

| 丰田 |

电装Harmony

Core |

量产 |

搭载丰田2020款的斯巴鲁,Legacy和Outback |

| 大众 |

ICAS3 |

2020 |

首款车可能是大众tD3,基于MEB平台, 由三个域组成,其中座舱域为ICAS3 |

| 沃尔沃 |

Aptiv

ICC |

2020 |

|

| 红旗汽车 |

C4-

Alfus |

量产 |

HS7、E-HS3和HS5东软座舱平台基于英特尔 |

| 奇瑞汽车 |

C4

Pro |

量产 |

EXCEED星途;英特尔的Apollo Lake处理器和ACRN虚拟化解决方案、安卓9.0 |

| 合众汽车 |

XX域控制器 |

量产 |

基于ATOM架构,采用Intel Apollo Lake主芯片 |

| 电咖汽车Enovate |

德赛西威域控制器 |

量产 |

电咖ME7,采用电咖iMA智能数字化架构; 高通S820A芯片shualste. |

资料来源:公开资料整理

未来,我国智能座舱屏幕或走向融合,仪表盘与中控屏及副驾驶屏进行连通,融合多屏互动、人脸识别等技术,大概率与智能驾驶域融合,增强车内联动效果。

我国智能座舱行业未来发展趋势

资料来源:公开资料整理(shz)

相关行业分析报告参考《2020年中国智能座舱行业前景分析报告-产业竞争格局与未来动向研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。