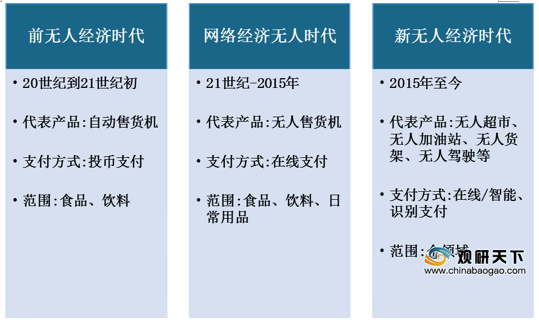

无人经济是指借助信息技术手段,减少劳务输出,降低成本,提高效率的新型消费关系重构。自2015年后,我国进入新无人经济阶段。

近年来,为响应人工智能战略发展,我国政府出台了一系列政策扶持无人经济产业发展,推动行业标准规范建设。

而得益于技术更新迭代,我国无人经济应用领域不断拓展,不断渗入制造业、物流、交通等行业。

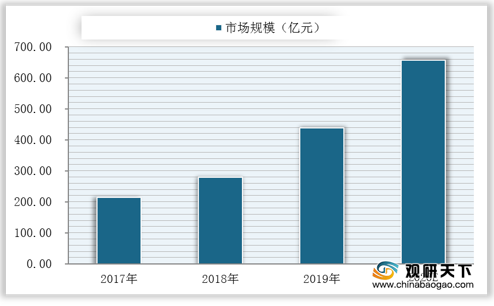

在政策扶持以及应用领域深化的背景下,我国无人经济产业发展呈良好态势,市场规模不断扩大,数据显示,2019年我国无人零售市场规模为439.2亿元,预计到2020年将突破650亿元。

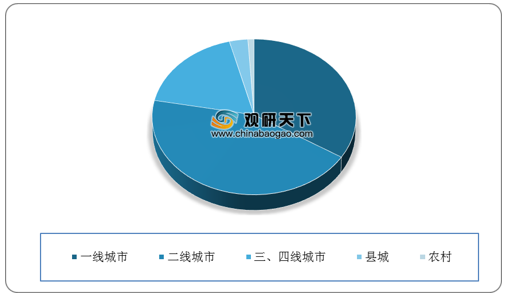

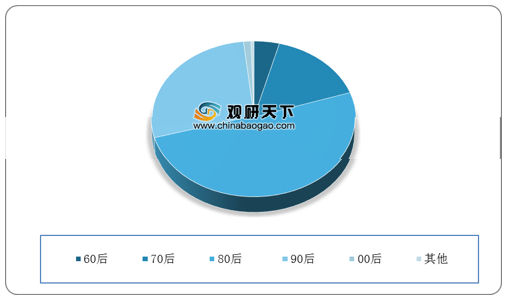

从城市与人群分布来看,我国无人经济受众群体及地域分布较为不均匀。目前一、二线城市占据了绝大部分的市场份额,80后和90后占据较大的比重。数据显示,在我国无人经济城市分布中,一、二线城市的占比合计高达78%;在我国无人经济人群年龄分布中,80、90后的占比合计高达78.4%。

而值得注意的是,无人经济发展利弊同存,虽然它能起到降本增效,满足消费升级需求的作用,但也有部分消费者对无人经济的技术、个人权益保护、服务等方面均提出了质疑。

目前,我国无人经济处于风口,但仍有一些制约因素阻碍其发展。但未来,随着人民生活水平的不断提高,消费者的需求越来越多样化,无人经济的诞生和发展将会变成大势所趋,但行业未来发展之路阻且长,离形成大规模商业化仍有很长一段路要走。

相关行业分析报告参考《2020年中国无人经济行业前景分析报告-行业竞争现状与发展趋势研究》。

我国无人经济发展历程

资料来源:公开资料整理

近年来,为响应人工智能战略发展,我国政府出台了一系列政策扶持无人经济产业发展,推动行业标准规范建设。

我国无人经济产业相关政策

| 政策名称 |

主要内容 |

| 《中国无人店业务经营指导规范》 |

推动无人值守领域企业的规范运营的首部行业经营指导规范 |

| 《关于推动实体零售创新转型的意见》 |

提出"创新发展方式,鼓励企业创新经营机制、创新组织形式、创新服务体验"、"促进跨界融合,促进线上线下融合"。 |

| 《国家智能制造标准体系建设指南(2018年版)》 |

建设智能制造标准试验验证平台,提升公共服务能力,提高标准应用水平和国际化水平。 |

| 《增强制造业核心竞争力三年行动计划(2018-2020年)》 |

从加强支撑体系建设、优化完善激励政策、强化金融政策扶持、加大国际合作力度等方面提供政策支持。 |

| 《机器人产业发展规划(2016-2020年) |

推进机器人产业迈向中高端发展;规范市场秩序,防止机器人产业无序发展。 |

| 《促进新一代人工智能产业发展三年行动计划(2018-2020年)》 |

到2020年,智能家庭服务机器人、智能公共服务机器人实现批量生产及应用,医疗康复、助老助残、消防救灾等机器人实现样机生产,完成技术与功能验证,实现20家以上应用示范。 |

资料来源:公开资料整理

而得益于技术更新迭代,我国无人经济应用领域不断拓展,不断渗入制造业、物流、交通等行业。

我国无人经济主要应用领域

资料来源:公开资料整理

在政策扶持以及应用领域深化的背景下,我国无人经济产业发展呈良好态势,市场规模不断扩大,数据显示,2019年我国无人零售市场规模为439.2亿元,预计到2020年将突破650亿元。

2017-2020年我国无人零售市场规模及预测

数据来源:公开资料整理

从城市与人群分布来看,我国无人经济受众群体及地域分布较为不均匀。目前一、二线城市占据了绝大部分的市场份额,80后和90后占据较大的比重。数据显示,在我国无人经济城市分布中,一、二线城市的占比合计高达78%;在我国无人经济人群年龄分布中,80、90后的占比合计高达78.4%。

2020年我国无人经济城市分布

数据来源:公开资料整理

2020年我国无人经济人群年龄分布

数据来源:公开资料整理

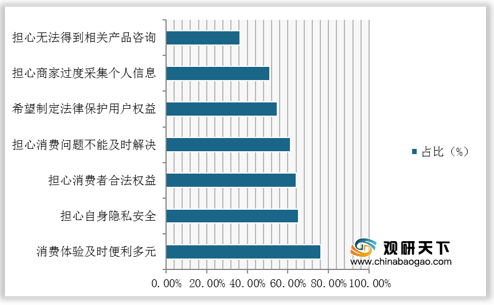

而值得注意的是,无人经济发展利弊同存,虽然它能起到降本增效,满足消费升级需求的作用,但也有部分消费者对无人经济的技术、个人权益保护、服务等方面均提出了质疑。

2020年我国无人经济店铺消费者体验满意度

数据来源:公开资料整理

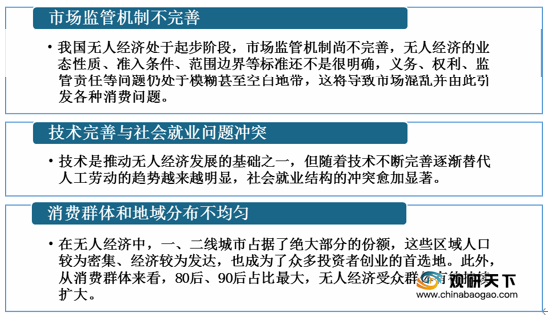

目前,我国无人经济处于风口,但仍有一些制约因素阻碍其发展。但未来,随着人民生活水平的不断提高,消费者的需求越来越多样化,无人经济的诞生和发展将会变成大势所趋,但行业未来发展之路阻且长,离形成大规模商业化仍有很长一段路要走。

我国无人经济发展制约因素

资料来源:公开资料整理(shz)

相关行业分析报告参考《2020年中国无人经济行业前景分析报告-行业竞争现状与发展趋势研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。