一、现金流吃紧

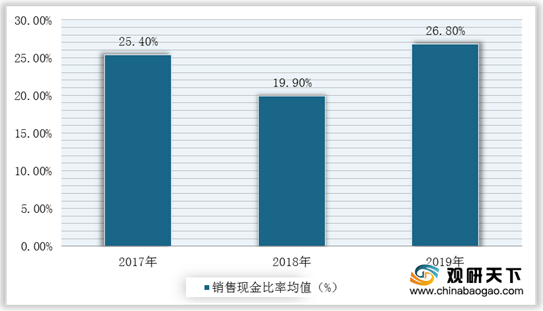

2019年上市游戏企业平均销售现金比率达26.8%,为近三年最高值,整体呈向好趋势,但仍有部分企业出现现金流周转不过来的情况甚至持续恶化。据伽马数据显示,2019年上市游戏企业中有16.5%企业销售现金比率连续2年下降。

二、收入结构单一

精品化、长周期研运产品是企业发展的方向,但是过度依赖少量产品,可能为企业发展带来风险,且难以实现游戏营收量级突破。

三、不合规操作风险

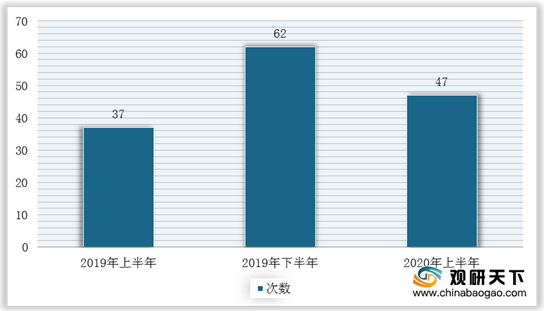

与一级市场投资者相比,二级市场投资者投资企业时存在着较大的信息不对称风险,易造成投资损失。而企业不合规操作及违规行为次数在一定程度上可以反映未来再次发生风险的概率,对投资决策、评级起到较高负面影响,甚至造成不可逆伤害。数据显示,2020年上半年上市游戏企业不合规操作及违规行为次数达到47次,与上一年相比同期增加了10次。

四、三费比例过高

企业研发费用、销售费用、管理费用都不同程度服务于产品,当产品营收未能达到预期时,过高的三费投入将为企业经营带来压力,甚至带来现金流周转等方面问题。从国内上、中、下游上市游戏企业营收增长率与三费比例对比发现,上游企业可以将三费支出比例控制在相对较低的水平,并且保持营收增长;而中下游企业三费支出比例则相对较高。与此同时,在营收出现下降的情况下,三费比例过高的企业则有更大概率产生经营问题。

五、IPO申请未能通过是准上市企业在上市过程中所面临的最大风险

对于上市及潜力游戏企业来说,企业IPO审核通过后不仅可以使可以提升企业形象,还可以增加流通变现机会、规范企业的经营管理等。也正因如此,提交IPO申请游戏企业数量越来越多,难度越来越大,其主要有两个原因:一是财务会计方面的原因,二是司法诉讼方面的原因。(WYD)

相关行业分析报告参考《2020年中国游戏行业前景分析报告-市场深度调研与发展趋势研究》。

2019年上市游戏企业平均销售现金比率达26.8%,为近三年最高值,整体呈向好趋势,但仍有部分企业出现现金流周转不过来的情况甚至持续恶化。据伽马数据显示,2019年上市游戏企业中有16.5%企业销售现金比率连续2年下降。

2017-2019年上市游戏企业销售现金比率均值

数据来源:公开资料整理

2019年销售现金比率连续2年下降的上市游戏企业占比

数据来源:公开资料整理

二、收入结构单一

精品化、长周期研运产品是企业发展的方向,但是过度依赖少量产品,可能为企业发展带来风险,且难以实现游戏营收量级突破。

2019年单款产品占游戏营收比例超50%的上市企业(部分)

|

企业名称 |

单款产品占游戏营收比例 |

|

企业1 |

99.0% |

|

企业2 |

81.6% |

|

企业3 |

80.7% |

|

企业4 |

72.7% |

|

企业5 |

59% |

|

企业6 |

58% |

|

企业7 |

50.4% |

数据来源:公开资料整理

三、不合规操作风险

与一级市场投资者相比,二级市场投资者投资企业时存在着较大的信息不对称风险,易造成投资损失。而企业不合规操作及违规行为次数在一定程度上可以反映未来再次发生风险的概率,对投资决策、评级起到较高负面影响,甚至造成不可逆伤害。数据显示,2020年上半年上市游戏企业不合规操作及违规行为次数达到47次,与上一年相比同期增加了10次。

2019-2020年上半年上市游戏企业不合规操作及违规行为次数

数据来源:公开资料整理

2019年不合规操作及违规行为次数TOP6游戏企业

|

企业名称 |

不合规操作及违规行为次数TOP5企业 |

|

企业1 |

13 |

|

企业2 |

10 |

|

企业3 |

8 |

|

企业4 |

7 |

|

企业5 |

6 |

|

企业6 |

5 |

数据来源:公开资料整理

四、三费比例过高

企业研发费用、销售费用、管理费用都不同程度服务于产品,当产品营收未能达到预期时,过高的三费投入将为企业经营带来压力,甚至带来现金流周转等方面问题。从国内上、中、下游上市游戏企业营收增长率与三费比例对比发现,上游企业可以将三费支出比例控制在相对较低的水平,并且保持营收增长;而中下游企业三费支出比例则相对较高。与此同时,在营收出现下降的情况下,三费比例过高的企业则有更大概率产生经营问题。

2018-2019年上游企业游戏营收增长率与三费比例对比情况

数据来源:公开资料整理

2018-2019年中游游戏企业游戏营收增长率与三费比例对比情况

数据来源:公开资料整理

2018-2019年下游游戏企业游戏营收增长率与三费比例对比情况

数据来源:公开资料整理

五、IPO申请未能通过是准上市企业在上市过程中所面临的最大风险

对于上市及潜力游戏企业来说,企业IPO审核通过后不仅可以使可以提升企业形象,还可以增加流通变现机会、规范企业的经营管理等。也正因如此,提交IPO申请游戏企业数量越来越多,难度越来越大,其主要有两个原因:一是财务会计方面的原因,二是司法诉讼方面的原因。(WYD)

相关行业分析报告参考《2020年中国游戏行业前景分析报告-市场深度调研与发展趋势研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。