信创产业自2006年进行预研,从2019年开始进入了大家的视野,在经历了前期的试点和磨合之后,到2020年在复工复产、“新基建”全面启动的背景下,开始进入推广阶段,各地信创项目开始大面积铺开,信创产业也随之出现了一个现象级的风口,并成为了IT、投资等领域广泛关注的社会焦点。预计未来三年,即2020-2022年,信创产业有望迎来黄金发展期。

作为国内信创产业的正式推广之年,产能保障是关键。目前已有多个整机厂商进行布局,加码生产基地建设,提升本地化适配和服务水平。例如华为、航天706、中国长城、山西百信、清华同方等企业均在各地加码生产基地建设,提升本地化适配和服务水平。从主要公司公开的产能规划来看,只要零部件能够正常供应,完成未来几年国内信创供给,问题不大。

| 厂商 |

省市 |

产能情况 |

适用体系 |

| 航天706 |

江苏 |

航天龙梦15万套产能(PC+服务器) |

龙芯+中标麒麟/UOS |

| 四川广安 |

30万台产能 |

龙芯、飞腾 |

|

| 福建漳州 |

天玥整机,预计15-20万台左右 |

龙芯、飞腾 |

|

| 清华同方 |

四川成都 |

整机30万台 |

华为鲲鹏 |

| 山西百信 |

山西太原 |

近期50万台,含整机及服务器 |

华为鲲鹏、龙芯 |

| 中科曙光 |

江苏昆山 |

规划100万台服务器产能,含AMD和海光服务器 |

海光 |

| 中国长城 |

安徽合肥 |

一期规划30万台整机电脑生产线 |

飞腾+麒麟 |

| 山西太原 |

过渡期产能30万台,目前产线已经完成80% |

飞腾+麒麟 |

|

| 河南郑州 |

规划产能100万台 |

飞腾+麒麟 |

目前中国电信服务器集采的结果已公布,国产厂商中华为鲲鹏920芯片或海光处理器入选,合计采购服务器11185台,国产化率达20%。

| 序号 |

标包名称 |

产品名称 |

采购数量(台) |

| 1 |

标包1 |

计算型服务器(I系列) |

17829 |

| 2 |

标包2 |

大数据型服务器(I系列) |

13424 |

| 3 |

标包3 |

分布式存储服务器(I系列) |

5450 |

| 4 |

标包4 |

冷存储型服务器(I系列) |

3697 |

| 5 |

标包5 |

NFV型服务器(I系列) |

1564 |

| 6 |

标包6 |

GPU型服务器(I系列) |

2767 |

| 7 |

标包7 |

服务器(A系列) |

398 |

| 8 |

标包8 |

服务器(H系列) |

11185 |

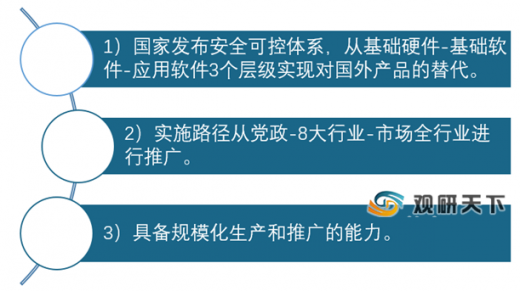

而从我国信创市场的发展逻辑来看,预计将分三步走:第一步,在党政等封闭市场进行应用,打磨产品和生态,培育骨干企业,这个市场预计有千亿市场空间;第二步,在产品好用和生态相对成熟之后,进入重点行业市场,如电信、轨交、电力等行业,市场较前期能放大4至5倍;第三步,将信创产品全面应用到消费市场,而这将是一个超过万亿的市场。

与此同时,随着以飞腾、龙芯、兆芯、申威、海光、华为等为代表的国产CPU算力不断提高、生态愈发繁荣,国产软硬件产品必将成为行业信息化应用创新和新型基础设施建设的新选择。

| 排名 |

公司 |

备注 |

| 1 |

海思半导体 |

麒跷960、雏鹏920 |

| 2 |

华为云 |

弹性云服务 |

| 3 |

麒麟软件 |

银河麒跷操作系统 |

| 4 |

数科网维 |

OFO版式软件 |

| s |

天津飞腾 |

高性能低功耗组成电路芯片 |

| s |

中兴新支点 |

新支点操作系统 |

| 7 |

金山云 |

服务器安全KHS |

| s |

优炫软件 |

优炫数据库SuperRAC |

| 9 |

海光信息 |

“禅定” X86中 央处理器 |

| 10 |

统信软件 |

统信UOS |

| 11 |

北京矽成 |

易失性存储芯片 |

| 12 |

永中软件 |

永中Office |

| 13 |

兆芯 |

开升;ZX-C系列处理器 |

| 14 |

APUS Group |

轻垦级用户系统 |

| 15 |

成都申威 |

芯片内核封装设计 |

| 16 |

同方有云 |

TR730机架式服务器 |

| 17 |

京东智联云 |

“ABCDE”技术战略 |

| 19 |

山西百信 |

OPEN-ERP-odoo一系统 |

| 19 |

EasyStack |

信创云平台 |

| 20 |

技德系统 |

Jide OS |

| 21 |

国双 |

Tlt可联网平台及韶决方案 |

| 22 |

电科云 |

信创云一体机 |

| 23 |

力维智联 |

泛在数据连接平台 |

| 24 |

升腾威讯 |

升腾威讯桌面云系统 |

| 25 |

奥比中光 |

ToF系统解决方案 |

| 26 |

雄迈集成电路 |

Myeye5.0综合管理平台 |

| 27 |

同盾科技 |

智能分析与决策 |

| 28 |

TG万网博通 |

全息Al综合网络运维方案 |

| 29 |

瀚高软件 |

HData for Oracle |

| 30 |

地平线 |

边缘人工智能芯片及方案 |

以上数据资料参考《2020年中国信创行业投资分析报告-行业运营现状与未来动向研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。