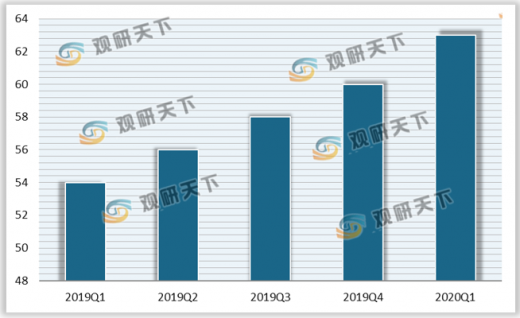

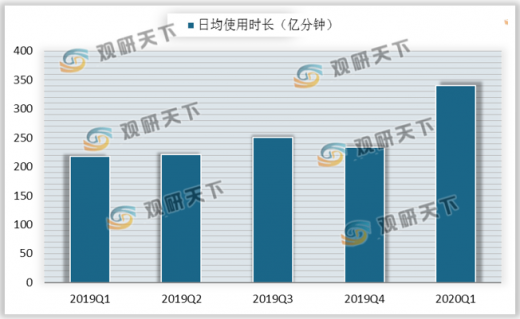

2020年第一季度,移动网民手机人均安装APP总量达63款,较去年同期增加9款;人均单日app使用时长达6.7小时,相较去年同期增长2.4个小时。

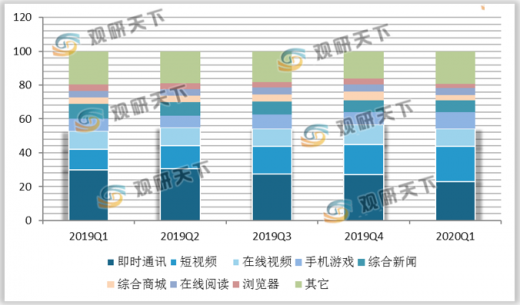

纵观近一年的移动网民人均APP每日使用时长TOP8类型占比变化,短视频行业的占比大幅增长至21.1%,手机游戏行业占比较去年同期增长了2.6%。

2020年3月,企业应用和K12教育行业超过大热的短视频行业,成为用户规模增长最多的两个行业,同比增量分别达2.40亿和1.97亿。短视频依然为人均单日使用时长同比增长最多的行业,时长为一个半小时。

行业用户时长增长top 10

虽然疫情对电商造成较大的冲击,但是BAT及头条系巨头地位依然稳固,2020年2月,腾讯系、头条系、百度系、阿里系APP用户使用时长占比分别为34.6%、19.6%、7.7%、6.4%,APP用户安装占比分别为99.7%、94.4%、89.5%、79.9%。

2020年3月,快手极速版以34390%的同比增幅蝉联渗透率飙升榜的榜首,其渗透率为15.8%;排位第二的是网上国网app,渗透率同比增长130倍。

2020年3月DAU飙升榜上,快手极速版和网上国网分别以超高同比增幅75098%、26989.4%霸据第一、第二,火山极速版以及腾讯视频极速版的DAU也分别有50倍和40倍的同比增长,可见,短视频和在线视频行业流量竞争愈发激烈。

由于疫情的影响,“宅经济”行业的整体活跃用户规模进一步增长,2020年Q1,“宅经济”相关app的总MAU达到73.91亿,同比增长26.2%,新增用户达36.96亿,同比增长49%。

2020年Q1,“宅经济”行业中,活跃用户人均单月app使用时长增长至332.6个小时,同比增长31.6%。

2020年Q1“宅经济”行业用户规模在各级城市的分布中,二线及以上城市等级的占比缩小至37.7%,而三线及以下城市等级的占比则有所扩大,较去年同期提升4.7%。

疫情期间,爆发式增长的短视频成为头条系“宅经济”app用户时长大幅提高的最大驱动力,2020年Q1,头条系“宅经济”APP用户日均使用时长达508.3亿分钟,同比增长289.1%。

腾讯系“宅经济”业务的两大重要模块为手机游戏和在线视频,2020年Q1,腾讯系“宅经济”app的用户日均使用时长为340.7亿分钟,同比增长56%;在3月份,腾讯视频app以111.8亿分钟的用户日均使用时长在各项业务中排位榜首,其次是战略手游王者荣耀,日均时长达109.8亿分钟。

以上数据资料参考《2020年中国移动互联网行业市场现状分析报告-市场现状调查与投资战略研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

2019Q1-2020Q1移动网民手机人均安装APP总量

数据来源:公开资料

移动网民人均APP每日使用时长(小时)

数据来源:公开资料

纵观近一年的移动网民人均APP每日使用时长TOP8类型占比变化,短视频行业的占比大幅增长至21.1%,手机游戏行业占比较去年同期增长了2.6%。

移动网民人均APP每日使用时长TOP8类型

数据来源:公开资料

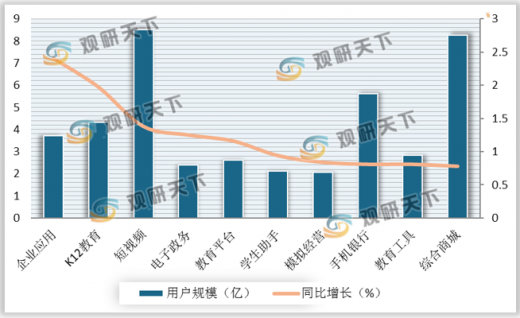

2020年3月,企业应用和K12教育行业超过大热的短视频行业,成为用户规模增长最多的两个行业,同比增量分别达2.40亿和1.97亿。短视频依然为人均单日使用时长同比增长最多的行业,时长为一个半小时。

2020年3月用户规模同比增长TOP10行业

数据来源:公开资料

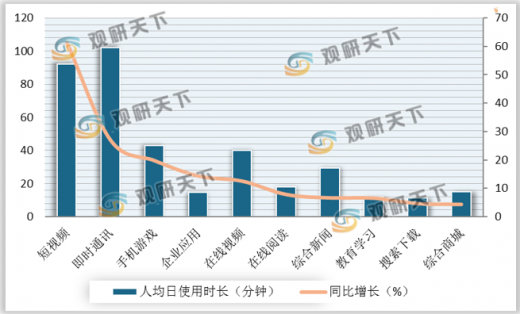

行业用户时长增长top 10

用户人均日使用时长同比增长行业TOP10

数据来源:公开资料

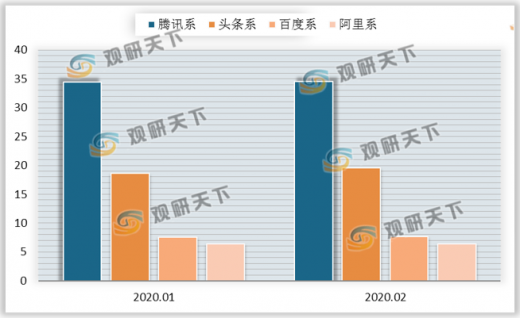

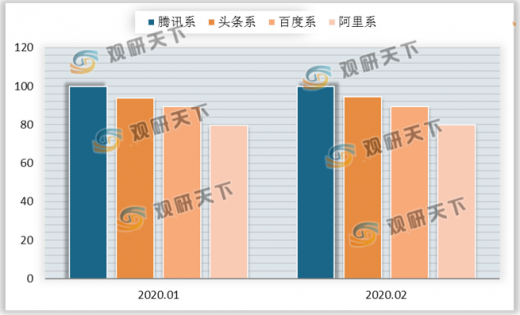

虽然疫情对电商造成较大的冲击,但是BAT及头条系巨头地位依然稳固,2020年2月,腾讯系、头条系、百度系、阿里系APP用户使用时长占比分别为34.6%、19.6%、7.7%、6.4%,APP用户安装占比分别为99.7%、94.4%、89.5%、79.9%。

BAT&头条系APP用户使用时长占比变化

数据来源:公开资料

BAT&头条系APP用户安装占比变化

数据来源:公开资料

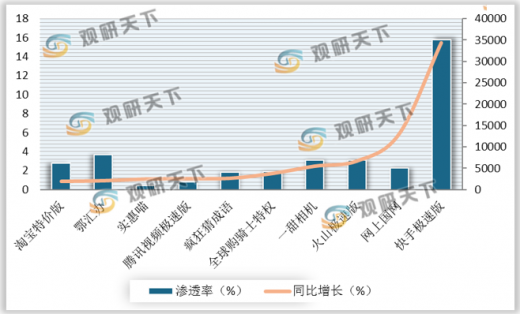

2020年3月,快手极速版以34390%的同比增幅蝉联渗透率飙升榜的榜首,其渗透率为15.8%;排位第二的是网上国网app,渗透率同比增长130倍。

2020年3月手机APP渗透率飙升榜

数据来源:公开资料

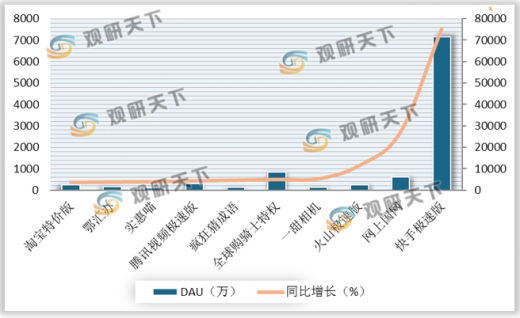

2020年3月DAU飙升榜上,快手极速版和网上国网分别以超高同比增幅75098%、26989.4%霸据第一、第二,火山极速版以及腾讯视频极速版的DAU也分别有50倍和40倍的同比增长,可见,短视频和在线视频行业流量竞争愈发激烈。

2020年3月DAU飙升榜

数据来源:公开资料

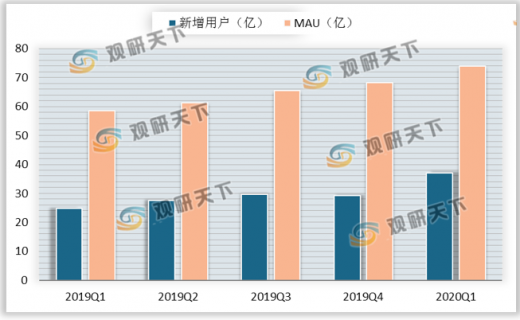

由于疫情的影响,“宅经济”行业的整体活跃用户规模进一步增长,2020年Q1,“宅经济”相关app的总MAU达到73.91亿,同比增长26.2%,新增用户达36.96亿,同比增长49%。

“宅经济”行业新增用户及MAU规模变化趋势

数据来源:公开资料

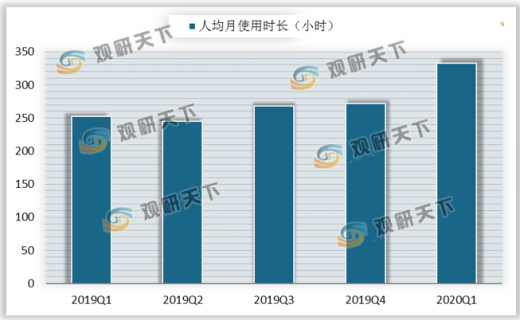

2020年Q1,“宅经济”行业中,活跃用户人均单月app使用时长增长至332.6个小时,同比增长31.6%。

“宅经济”APP人均月使用时长

数据来源:公开资料

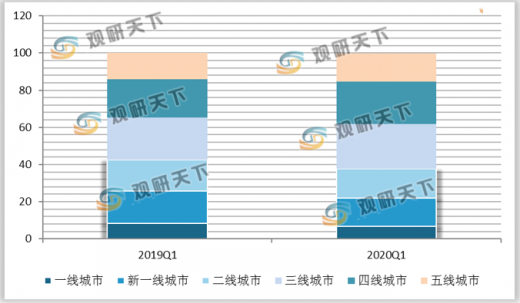

2020年Q1“宅经济”行业用户规模在各级城市的分布中,二线及以上城市等级的占比缩小至37.7%,而三线及以下城市等级的占比则有所扩大,较去年同期提升4.7%。

各城市等级“宅经济”行业用户规模占比变化

数据来源:公开资料

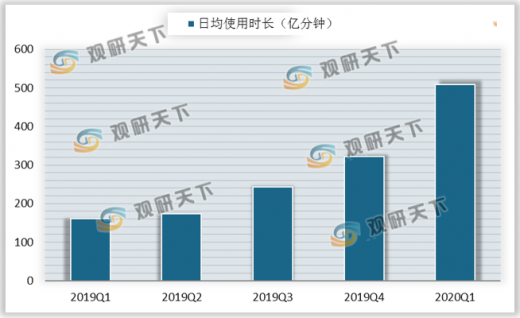

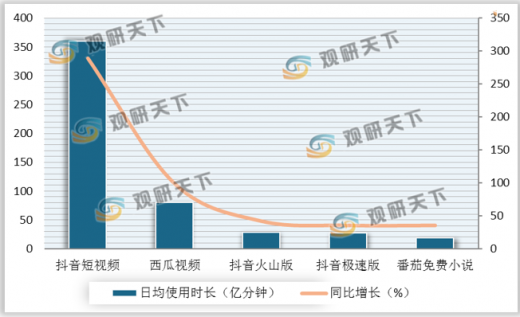

疫情期间,爆发式增长的短视频成为头条系“宅经济”app用户时长大幅提高的最大驱动力,2020年Q1,头条系“宅经济”APP用户日均使用时长达508.3亿分钟,同比增长289.1%。

头条系“宅经济”APP用户日均使用时长

数据来源:公开资料

2020年3月头条系“宅经济”APP日均使用时长TOP5

数据来源:公开资料

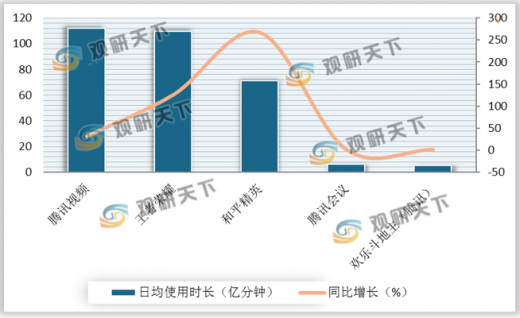

腾讯系“宅经济”业务的两大重要模块为手机游戏和在线视频,2020年Q1,腾讯系“宅经济”app的用户日均使用时长为340.7亿分钟,同比增长56%;在3月份,腾讯视频app以111.8亿分钟的用户日均使用时长在各项业务中排位榜首,其次是战略手游王者荣耀,日均时长达109.8亿分钟。

腾讯系“宅经济”APP用户日均使用时长

数据来源:公开资料

2020年3月腾讯系“宅经济”APP用户日均使用时长TOP5

数据来源:公开资料(TC)

以上数据资料参考《2020年中国移动互联网行业市场现状分析报告-市场现状调查与投资战略研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。