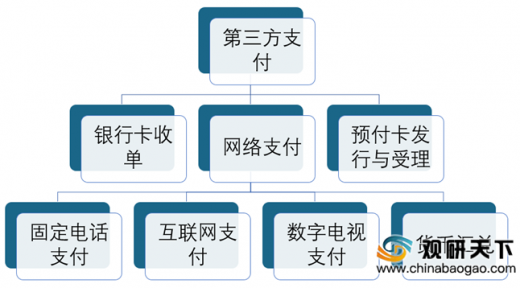

在过去的二十年里,从电子商务探索热潮的掀起到商户线上收款需求的孕育,为我国第三方支付机构创造了企业服务契机。目前,我国第三方支付产业链逐渐成熟,商业银行、清算机构、第三方支付机构、商户、用户和支付机构服务商协同运行,产业链交叉增多,上下游合作加强。

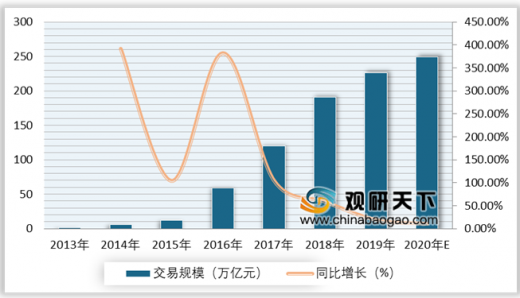

在互联网热潮的推动下,航空、旅游、零售和金融等众多产业开始向互联网转型,物资流、资金流和信息流促使各行各业支付方式从线下转到线上,这为第三方支付机构提供了巨大的发展空间。根据数据显示,我国第三方支付规模从2013年的1.23万亿元增长到2019年的226.1万亿元,同比增长18.7%;预计到2020年将达到249.2万亿元。

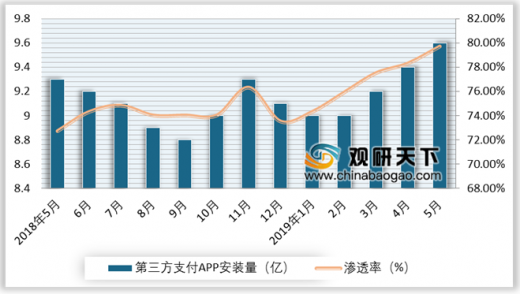

在行业规范发展背景下,目前全国第三方移动支付APP安装量约为9.6亿左右波动。随着各支付机构补贴力度和支付场景的不断丰富,使得2019年5月第三方支付APP安装渗透率有小幅增加。

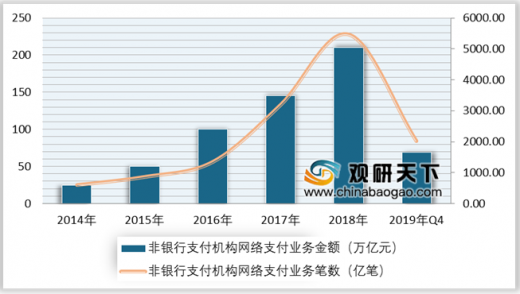

从业务类型来看,移动支付逐渐取代银行卡收单成为目前最受欢迎的第三方支付业务类型。并伴随着电商市场的成熟和智能手机的普及,网络支付交易规模迅速发展。根据数据显示,2018年,非银行支付机构网络支付业务交易金额达200万亿元,同比增45.2%;2019年Q4非银行支付机构处理网络支付业务2025.10亿笔,金额68.57万亿元,同比分别增长28.28%和21.07%。

近年来,我国消费类银行卡笔均交易金额持续下降,支付市场持续下沉,但增速呈增长趋势。截至2018年,我国消费类银行卡交易规模达92.8万亿元,同比增35%,占银行卡交易规模比重的10.76%。

目前,第三方支付市场已形成支付宝、财付通两大巨头垄断的市场格局,在2019年第三方移动支付市场份额中合计占比达到93.8%。

在过去5年,随着96费改、断直连等一系列严监管政策出台,第三方支付机构通道成本增加,账户和备付金管理权丧失导致利润空间被逐渐压缩。尤其是出台的规范代收新政,更是将第三方支付行业降至冰点,让支付机构一方面损失了备付金利息收入,另一方面丧失了来自于其他行业的收入。

在2020年1月后,央行推出从不计息改成三年内央行按0.35%计息,但其中10%要用作行业保障基金,而这将给支付机构带来超过51亿的利息,同时也给中小支付机构带来活下去的资金支持。对于整个行业来说,此次付息加上此前一系列政策的实施,2020年第三方支付行业或将触底反弹。(WYD)

以上数据参考资料《2020年中国第三方支付市场分析报告-产业规模现状与发展前景评估》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

我国第三方支付产业链

数据来源:公开资料整理

在互联网热潮的推动下,航空、旅游、零售和金融等众多产业开始向互联网转型,物资流、资金流和信息流促使各行各业支付方式从线下转到线上,这为第三方支付机构提供了巨大的发展空间。根据数据显示,我国第三方支付规模从2013年的1.23万亿元增长到2019年的226.1万亿元,同比增长18.7%;预计到2020年将达到249.2万亿元。

2013-2020年我国第三方支付行业交易规模及增长预测情况

数据来源:中国支付清算协会

在行业规范发展背景下,目前全国第三方移动支付APP安装量约为9.6亿左右波动。随着各支付机构补贴力度和支付场景的不断丰富,使得2019年5月第三方支付APP安装渗透率有小幅增加。

2018-2019年5月我国第三方移动支付APP安装量及渗透率(除微信外)

数据来源:中国支付清算协会

从业务类型来看,移动支付逐渐取代银行卡收单成为目前最受欢迎的第三方支付业务类型。并伴随着电商市场的成熟和智能手机的普及,网络支付交易规模迅速发展。根据数据显示,2018年,非银行支付机构网络支付业务交易金额达200万亿元,同比增45.2%;2019年Q4非银行支付机构处理网络支付业务2025.10亿笔,金额68.57万亿元,同比分别增长28.28%和21.07%。

2014-2019年Q4第三方支付机构网络支付交易金额及笔数统计情况

数据来源:中国支付清算协会

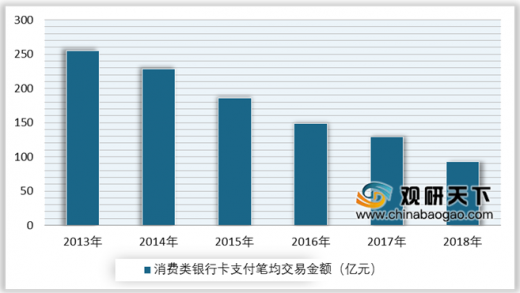

近年来,我国消费类银行卡笔均交易金额持续下降,支付市场持续下沉,但增速呈增长趋势。截至2018年,我国消费类银行卡交易规模达92.8万亿元,同比增35%,占银行卡交易规模比重的10.76%。

2013-2018年我国消费类银行卡支付笔均交易金额统计情况

数据来源:中国支付清算协会

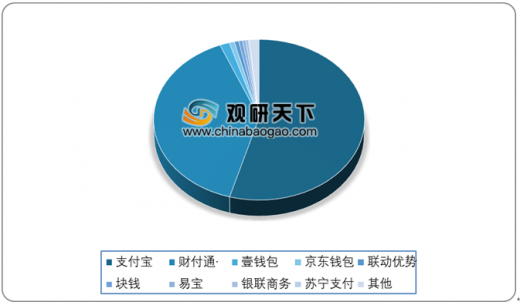

目前,第三方支付市场已形成支付宝、财付通两大巨头垄断的市场格局,在2019年第三方移动支付市场份额中合计占比达到93.8%。

2019年我国第三方支付行业市场份额分布情况

数据来源:中国支付清算协会

在过去5年,随着96费改、断直连等一系列严监管政策出台,第三方支付机构通道成本增加,账户和备付金管理权丧失导致利润空间被逐渐压缩。尤其是出台的规范代收新政,更是将第三方支付行业降至冰点,让支付机构一方面损失了备付金利息收入,另一方面丧失了来自于其他行业的收入。

在2020年1月后,央行推出从不计息改成三年内央行按0.35%计息,但其中10%要用作行业保障基金,而这将给支付机构带来超过51亿的利息,同时也给中小支付机构带来活下去的资金支持。对于整个行业来说,此次付息加上此前一系列政策的实施,2020年第三方支付行业或将触底反弹。(WYD)

以上数据参考资料《2020年中国第三方支付市场分析报告-产业规模现状与发展前景评估》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。