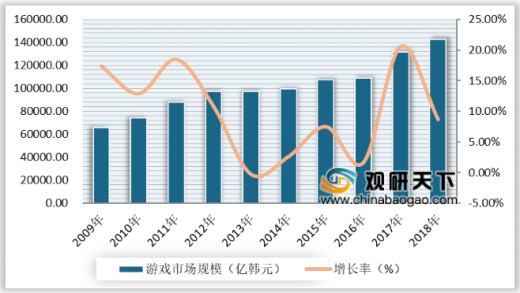

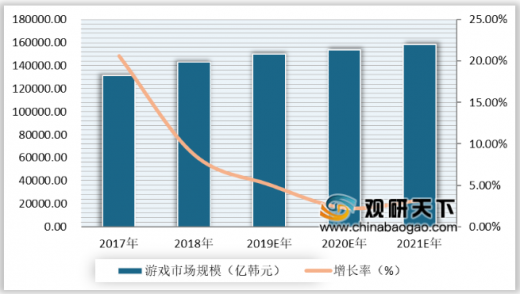

近年来,韩国游戏产业整体保持增长趋势,数据显示,2009-2018年,韩国游戏市场规模除了在2013年略微下降外,其余年份均保持增长。2018年韩国游戏市场规模达142902亿韩元,较上年同比增长8.7%,增长幅度较上年有所减缓。

其中,韩国移动游戏市场发展迅猛,游戏市场中心逐渐转向移动游戏市场。数据显示,2018年韩国移动游戏市场占据最大的市场份额,销售收入达66558亿韩元,占比为46.6%,较2017年略有下降;PC游戏市场销售收入达50236亿韩元,占比达35.1%,较2017年有所回暖;主机游戏市场销售收入为5285亿韩元,市场份额占比为3.7%。此外,街机游戏市场占有率为1.3%,电脑游戏营业厅(网吧)的占有率为12.8%,电子游戏营业厅(街机游戏厅)市场占有率为0.5%。

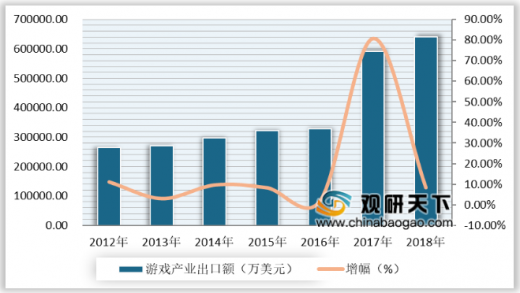

从游戏出口金额来看,2012-2018年韩国游戏市场出口额不断增长。数据显示,2018年韩国游戏产业出口额达641149万美元,同比增长8.2%。其中,PC游戏出口规模达到342093万美元,占比最大;移动游戏出口规模为287605万美元;主机游戏出口规模为8093万美元,街机游戏出口规模为3358万美元。

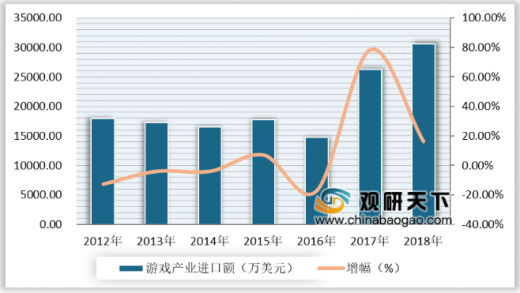

从游戏进口金额看,2018年韩国游戏产业进口额达到30578万美元,同比增长 16.3%。其中,主机游戏的进口规模为13935万美元,占比最大;PC游戏的进口规模为5718万美元;移动游戏的进口规模为10694万美元;街机游戏的进口规模为231万美元。

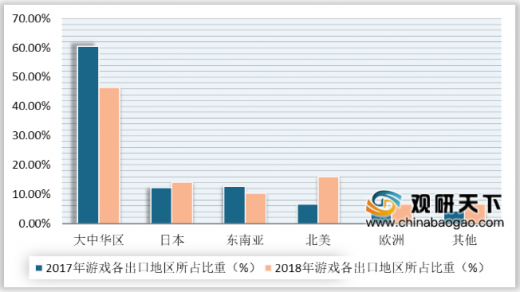

在韩国游戏的主要出口国家和地区中,2018年大中华区(中国,中国香港和中国台湾)以46.5%的比率占最大比重。此外,北美、日本、东南亚、欧洲分别占比15.9%、14.2%、10.3%、6.5%。与2017年相比,对大中华区和东南亚的出口减少,对其他地区的出口增加。

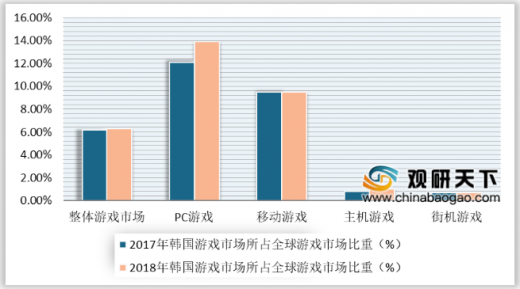

2018年韩国游戏在全球游戏市场所占市场份额为6.3%,仅次于美国、中国和日本位列世界第四位。在PC游戏市场方面,韩国一直占据世界第二的位置,但2017年被美国市场超越,排在第三位,2018年韩国以13.9%的市场占有率超越美国,重新位列世界第二,仅次于中国。在移动游戏方面,韩国市场以9.5%的份额排在世界第四位,仅次于中国、日本以及美国。在主机游戏方面,韩国在全球市场所占份额较小,但近年来市场规模不断增加,2018年在全球市场所占份额达到1%。

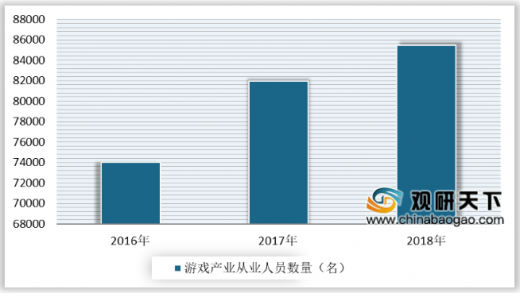

从游戏产业从业人员来看,2018年韩国有880家游戏制作商和发行商、11801家网吧、676家街机游戏厅,从事游戏产业的人员共有85492名,较上年增加4.3%。

预计未来几年韩国的游戏市场规模将持续增长,但增速会有所减缓。2019年,预计韩国的游戏市场规模与2018年相比将增长5.1%,达150172亿韩元,2020年将达到153575亿韩元。

以上数据资料参考《2020年中国游戏市场分析报告-市场竞争格局与发展趋势研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

2009-2018年韩国游戏市场规模及增长情况

数据来源:韩国文化体育观光部

其中,韩国移动游戏市场发展迅猛,游戏市场中心逐渐转向移动游戏市场。数据显示,2018年韩国移动游戏市场占据最大的市场份额,销售收入达66558亿韩元,占比为46.6%,较2017年略有下降;PC游戏市场销售收入达50236亿韩元,占比达35.1%,较2017年有所回暖;主机游戏市场销售收入为5285亿韩元,市场份额占比为3.7%。此外,街机游戏市场占有率为1.3%,电脑游戏营业厅(网吧)的占有率为12.8%,电子游戏营业厅(街机游戏厅)市场占有率为0.5%。

2018年韩国游戏市场结构(按销售收入)(单位:%)

数据来源:韩国文化体育观光部

从游戏出口金额来看,2012-2018年韩国游戏市场出口额不断增长。数据显示,2018年韩国游戏产业出口额达641149万美元,同比增长8.2%。其中,PC游戏出口规模达到342093万美元,占比最大;移动游戏出口规模为287605万美元;主机游戏出口规模为8093万美元,街机游戏出口规模为3358万美元。

2012-2018年韩国游戏产业出口额及增长情况

数据来源:韩国文化体育观光部

2018年按各游戏平台韩国的游戏出口额情况

数据来源:韩国文化体育观光部

从游戏进口金额看,2018年韩国游戏产业进口额达到30578万美元,同比增长 16.3%。其中,主机游戏的进口规模为13935万美元,占比最大;PC游戏的进口规模为5718万美元;移动游戏的进口规模为10694万美元;街机游戏的进口规模为231万美元。

2012-2018年韩国游戏产业进口额及增长情况

数据来源:韩国文化体育观光部

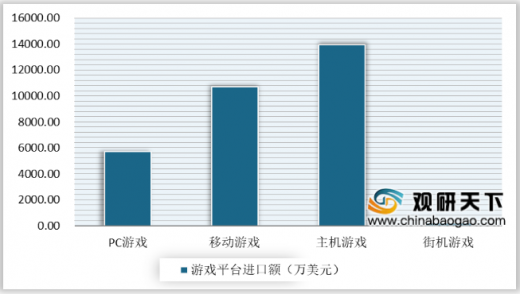

2018年按各游戏平台韩国的游戏进口额情况

数据来源:韩国文化体育观光部

在韩国游戏的主要出口国家和地区中,2018年大中华区(中国,中国香港和中国台湾)以46.5%的比率占最大比重。此外,北美、日本、东南亚、欧洲分别占比15.9%、14.2%、10.3%、6.5%。与2017年相比,对大中华区和东南亚的出口减少,对其他地区的出口增加。

2017-2018年韩国游戏各出口地区所占比重情况

数据来源:韩国文化体育观光部

2018年韩国游戏在全球游戏市场所占市场份额为6.3%,仅次于美国、中国和日本位列世界第四位。在PC游戏市场方面,韩国一直占据世界第二的位置,但2017年被美国市场超越,排在第三位,2018年韩国以13.9%的市场占有率超越美国,重新位列世界第二,仅次于中国。在移动游戏方面,韩国市场以9.5%的份额排在世界第四位,仅次于中国、日本以及美国。在主机游戏方面,韩国在全球市场所占份额较小,但近年来市场规模不断增加,2018年在全球市场所占份额达到1%。

2017-2018年韩国游戏市场在全球游戏市场所占比重情况

数据来源:韩国文化体育观光部

从游戏产业从业人员来看,2018年韩国有880家游戏制作商和发行商、11801家网吧、676家街机游戏厅,从事游戏产业的人员共有85492名,较上年增加4.3%。

2016-2018年韩国游戏产业从业人员数量情况

数据来源:韩国文化体育观光部

预计未来几年韩国的游戏市场规模将持续增长,但增速会有所减缓。2019年,预计韩国的游戏市场规模与2018年相比将增长5.1%,达150172亿韩元,2020年将达到153575亿韩元。

2017-2021年韩国游戏市场规模及增长情况预测

数据来源:韩国文化体育观光部(CT)

以上数据资料参考《2020年中国游戏市场分析报告-市场竞争格局与发展趋势研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。