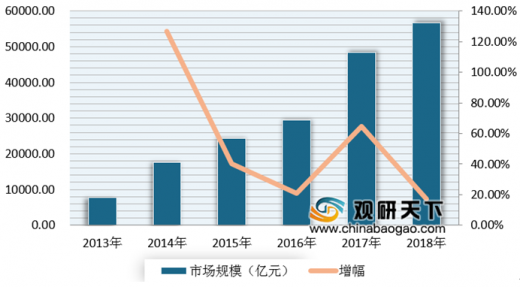

我国互联网财富管理开始于2013年,在互联网高速发展的情况下,用户接受度逐渐提高,并且在不断使用互联网财富管理服务,从而推动了其行业发展。很据数据显示,截止到2018年我国,互联网财富管理市场规模达到5.66万亿元,同比增长17.1%。

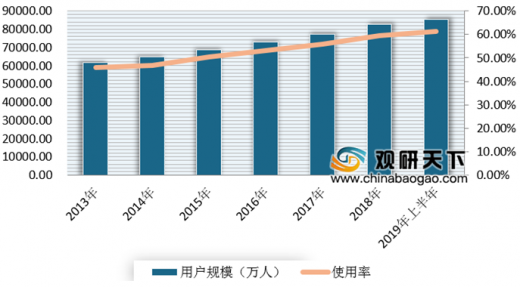

与此同时,庞大的互联网人口基数为互联网财富管理奠定了客群基础。近年来我国在互联网的发展下,其用户规模也在不但增长。根据数据显示,截至2019年6月,中国网民规模达8.54亿,互联网普及率为61.2%;其中网络支付用户规模达到6.33亿,占网民总体的74.1%,预计2019年中国移动支付用户将达到7.33亿人,2020年有望增至7.90亿人。互联网理财用户方面,截至2018年,中国的互联网理财人数已经达到5.3亿。

参考观研天下发布《2020年中国财富管理行业分析报告-行业调查与发展前景研究》

当前我国互联网财富管理平台主要分为以京东财富、蚂蚁财富为代表的互联网一站式财富服务平台、以招商银行、平安证券为代表的传统金融机构线上平台、以财富派为代表的独立财富管理平台以及以天天基金等为代表的互联网金融平台等四大类型平台。据了解,这四大平台各具特点,共同构建行业竞争格局。

|

|

互联网一站式财富服务平台 |

传统金融机构线上平台 |

独立财富管理平台 |

互联网金融平台 |

| 布局目的 |

互联网电商、社交平台金融业务布局 |

银行、券商、基金公司自身业务线上化拓展 |

财富管理机构线上化转型、创业公司业务拓展 |

互联网金融企业/金融类互联网平台业务转型升级 |

| 特点 |

拥有海量潜在客服 |

以线下获客为主 |

大规模获客能力较弱 |

用户互联网金融业务客群累计 |

| 知名度高、平台背景可靠 |

客群年龄相对较大 |

擅长服务特定人群,如中高净值客服 |

平台客群有固定的理财需求 |

|

| 更加贴合用户场景 |

专业金融机构、金融实力相对较强 |

部分创业公司平台背书有限 |

部分平台一站式理财 |

|

| 产品覆盖全面,以一站式理财为主 |

单一业务场景 |

|

|

|

| 代表企业 |

京东财富、蚂蚁财富、理财通等 |

招商银行、平安证券等 |

财富派、宜信普泽、挖财网等 |

天天基金、蛋卷基金等 |

同时,虽然我国互联网财富管理市场得到快速发展,但目前由于互联网具有隐蔽性、虚拟性与迭代创新性等特征,而财富管理行业在依托其管理时当然会继承这些特征,导致监管机构在制定和改进财富管理制度时产生滞后性。另外一方面,由于市场相关法律法规不完善,因此市场依然存在监管力度不足、消费维权不易以及消费维权不易等弊端。可见未来需要完善法律法规,才能利于行业的长期发展。

| 目前我国互联网财富管理存在的问题 |

|

| 监管力度不足 |

在财富管理行业借助互联网工具实现超常规发展的同时,也带了许多隐藏的风险。互联网具有隐蔽性、虚拟性与迭代创新性等特征,财富管理行业在依托其管理时当然会继承这些特征,导致监管机构在制定和改进财富管理制度时产生滞后性。虽然我国监管部门已经在金融机构的经营业务范围和流程方面制定了相应的对策,但仍存在许多互联网金融产品违法违规的现象。目前法律法规对一些创新型业务并没有明确的条文规定,这不利于行业的长期发展,需要进行完善。 |

| 消费维权不易 |

互联网财富管理领域法律体系不健全,从长远来看,对财富管理公司的发展有着不利的影响。不同于实体金融的投资,互联网金融投资过程存在虚拟化的特征,当消费者在投资过程中被欺骗或发生了道德风险问题,维权就比较困难。长此以往,在互联网财富管理的发展中,消费者与公司之间就产生了信任危机。 |

| 互联网财富管理平台问题层出不穷 |

互联网财富管理在过去几年的发展过程中,出现了许多问题,许多平台为了牟取不当利润,做出了许多违法违规的行为。截至 2018 年5 月底,出现问题的平台共计 1684 家,并且仅前 5 个月就出现 421 家问题平台,行业内平台淘汰趋势正逐步加剧。 |

但从未来看,我国互联网财富管理市场仍有着较大发展空间。根据资料显示,目前我国财富管理整体市场下,个人可投资金融资产持续增长,而居民财富管理需求尚未满足。预计2023年中国个人可投资金融资产规模将达到243万亿元,复合增长率约为10.6%,可见,如果再加上居民财富管理需求市场方面,我国财富管理整体市场空间广阔,从而也带动了互联网财富管理市场的发展。

| 行业发展趋势分析 |

|

| 马太效应显现:头部企业在合规性、专业性、技术实力上具有明显优势 |

中国互联网财富管理市场空间巨大,引发各类企业争相入局,然而在激烈的竞争格局中,必然经历行业的洗牌和淘汰,尤其在当前行业监管趋严、

打破刚兑的大背景下,只有坚守合规、 拥有专业能力、 重视技术应用的企业才能够在激烈的行业竞争中脱颖而出,显然头部企业在合规性、 专业性、 技术实力上都具有明显优势。 |

| 客群需求上移:互联网财富管理平台提升服务能力以满足高端理财需求 |

过去几年,互联网财富管理的快速发展得益于大量年轻用户及长尾人群理财需求的释放,同时互联网财富管理平台也已经积累了大量的年轻客群,作为互联网财富管理的原始用户,年轻客群对互联网财富管平台已一定程度形成依赖感。

而随着年轻客群财富不断积累,未来互联网财富管理平台将会面向一批中高净值的新富客户,此时平台需要完成长尾服务能力到高端服务能力的升级,以满足客户更加个性化的理财需求,市场或许会出现“线上+线下” 融合的互联网财富管理模式,而这也更接近财富管理的内核意义。 |

| 智能程度加深:AI的深度应用是必然趋势,智能投顾发展仍需多方共同推动 |

互联网财富管理行业目前正处于数字化向智能化过渡的阶段。

在最早期的渠道化阶段,互联网财富管理做的更多的是将传统渠道的理财产品搬运到互联网上,本质上来说“财富管理” 的意义较弱。 而在当前数字化阶段,平台更多的应用了技术手段,为用户提供了更加优质的财富管理服务,做到了精细化运营和投资者教育。

未来,智能化将是互联网财富管理平台发展的主要趋势,而智能化不仅仅是平台加强AI应用实现了更多财富管理功能,从更深远的视角来看,随着未来监管的规范落地以及底层资产的丰富,智能投顾模式或许才是大众用户进行互联网财富管理的最终归宿,虽然这仍需要一段时间的沉淀。 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。