传感器产业链大致可分为研究与开发、设计、制造、封装、测试、应用等环节。目前,我国在传感器研发、设计、代工生产、封装测试、应用已形成完整的产业链。

随着物联网、云计算、大数据、人工智能应用的兴起,传感器行业的需求越发增加。传感器属于技术密集型产业,需要多年的研发积累。欧美日等发达国家的传感器发展得较快较好,目前占据全球传感器主导地位。2018年全球传感器市场地区分布中,美国、日本、德国分别占29%、21%、19%;虽然我国传感器制造业取得了长足的发展,但与发达国家相比差距较为明显,在全球中的市占仅10%左右。

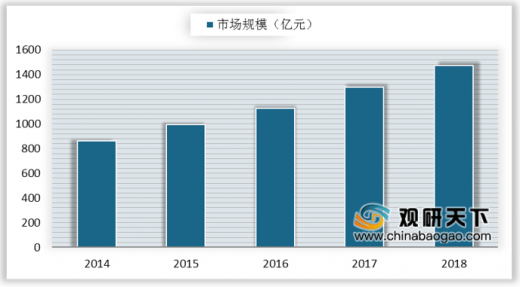

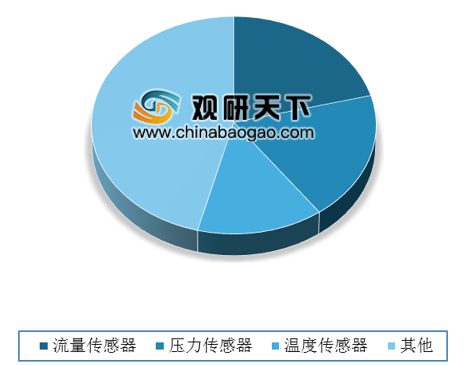

2014-2018年我国传感器行业平稳发展,市场规模从2014年的865亿元增至2018年的1472亿元,2018年市场规模同比增长13.23%。此外,传感器产品结构方面,流量传感器、压力传感器、温度传感器占据最大的市场份额,分别占21%、19%、14%。

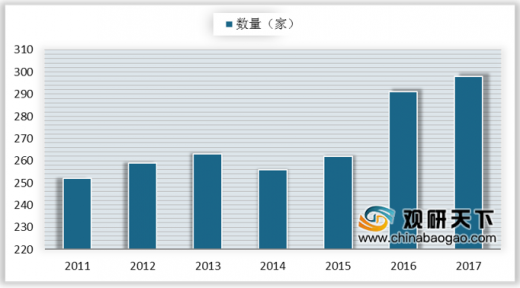

由于我国技术水平较国际水平尚有较大差距,以及企业运营经验较为短浅,因此我国传感器制造行业多以中小企业为主,外资企业占据近6成的市场份额。2017年我国规模以上传感器制造企业数量为298家,较上年增加7家。

参考观研天下发布《2020年中国图象传感器市场分析报告-市场供需现状与发展战略规划》

从企业区域布局来看,2018年我国传感器企业主要集中在华东地区,占60%;其次是京津及东北地区,占16%;珠三角地区和中西部地区分别占15.5%、8.5%。

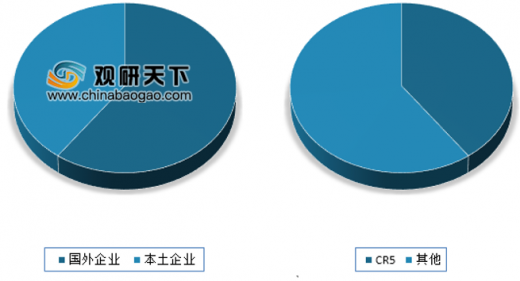

我国虽然有上千家传感器公司,但行业集中度较低。由于国内供给力不足,除外资企业占据6成市场份额,剩余份额集中在如歌尔声学、海康威视等几家上市公司手中。从主要传感器上市企业营收来看,排名前四的分别是海康威视、歌尔股份、大华股份和航天电子,截至到2019年第一季度,营业收入分别为99.4亿元、57.1亿元、43.5亿元和26.9亿元。

传感器行业产业链示意图

资料来源:公开资料整理

随着物联网、云计算、大数据、人工智能应用的兴起,传感器行业的需求越发增加。传感器属于技术密集型产业,需要多年的研发积累。欧美日等发达国家的传感器发展得较快较好,目前占据全球传感器主导地位。2018年全球传感器市场地区分布中,美国、日本、德国分别占29%、21%、19%;虽然我国传感器制造业取得了长足的发展,但与发达国家相比差距较为明显,在全球中的市占仅10%左右。

2018年全球传感器市场地域分布

数据来源:工信部

2014-2018年我国传感器行业平稳发展,市场规模从2014年的865亿元增至2018年的1472亿元,2018年市场规模同比增长13.23%。此外,传感器产品结构方面,流量传感器、压力传感器、温度传感器占据最大的市场份额,分别占21%、19%、14%。

2014-2018年我国传感器行业市场规模

数据来源:工信部

我国传感器产品结构

数据来源:工信部

由于我国技术水平较国际水平尚有较大差距,以及企业运营经验较为短浅,因此我国传感器制造行业多以中小企业为主,外资企业占据近6成的市场份额。2017年我国规模以上传感器制造企业数量为298家,较上年增加7家。

2011-2017年我国传感器行业规模以上企业

数据来源:工信部

参考观研天下发布《2020年中国图象传感器市场分析报告-市场供需现状与发展战略规划》

从企业区域布局来看,2018年我国传感器企业主要集中在华东地区,占60%;其次是京津及东北地区,占16%;珠三角地区和中西部地区分别占15.5%、8.5%。

2018年中国传感器企业区域分布(单位:%)

数据来源:工信部

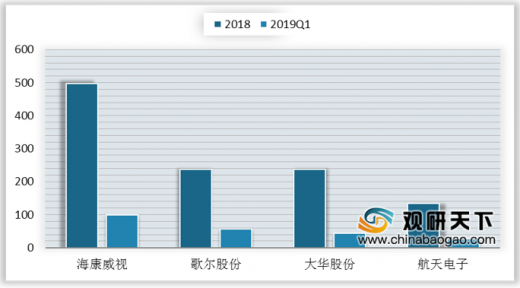

我国虽然有上千家传感器公司,但行业集中度较低。由于国内供给力不足,除外资企业占据6成市场份额,剩余份额集中在如歌尔声学、海康威视等几家上市公司手中。从主要传感器上市企业营收来看,排名前四的分别是海康威视、歌尔股份、大华股份和航天电子,截至到2019年第一季度,营业收入分别为99.4亿元、57.1亿元、43.5亿元和26.9亿元。

2018年国内MEMS传感器企业集中度

数据来源:工信部

2018-2019年Q1年我国传感器主要企业营业收入

数据来源:工信部

资料来源:工信部,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。