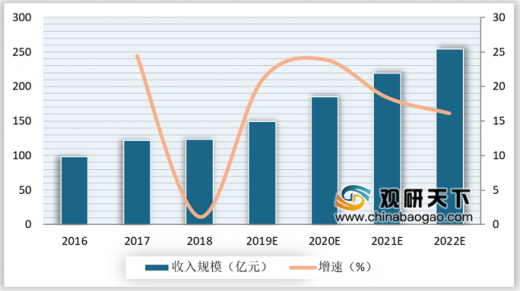

SLG类移动游戏普遍拥有玩法策略强、系统深度足、付费投入高、时间消耗多、养成过程慢等特点,从而使得在手游快餐化的大环境下,玩家数量规模相对较小。2018年我国SLG类移动游戏市场收入规模123.5亿元,同比增长 1.1%。预计2019-2022年我国SLG类移动游戏市场收入规模继续保持两位数的增速,在2022年将超过250亿元。

2019年上半年我国SLG类移动游戏用户规模达4617.36万人,占全部中国移动游戏用户数量的8.82%,占比较2018年全年提升1.39%。虽然提升幅度不大,但是用户群体较为稳定,预计用户规模还会继续增长。

从SLG类移动游戏畅销榜来看,除了《红警OL》和《真龙霸业》外发行时间均超过两年,说明厂商对于SLG类移动游戏需要长线运营,也体现SLG类移动游戏的市场需求存在时间较久且稳定,产品一旦能进入市场,就能在很长一段时间内保持活力。

2018年我国SLG类移动游戏线上营销行业收入规模为71.1亿元,同比增长3.4%。随着视频流、短视频广告的出现,SLG类移动游戏的线上广告展示效果将得到提升,预计2019-2022年我国SLG类移动游戏线上营销行业收入规模增速将提升至两位数,收入规模将在2020年破百亿元。

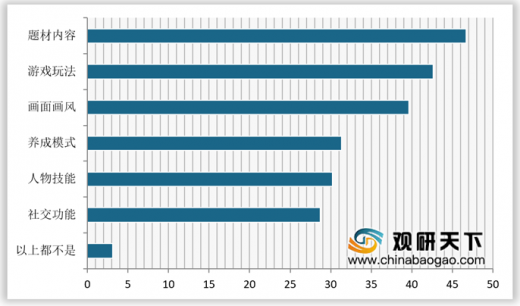

从广告内容对用户的吸引力来看,题材内容占比最高为46.7%,其次是游戏玩法占比为42.6%,画面画风占比则为39.6%。SLG类移动游戏产品核心玩法差异小,而用户对于广告内容的关注点分布较为均匀,因而要吸引用户的的关注,需要对广告题材增强创意能力、提高制作水平,对用户需求制作较有针对性的广告进行投放。

参考观研天下发布《2020年中国移动游戏行业分析报告-产业供需现状与投资商机研究》

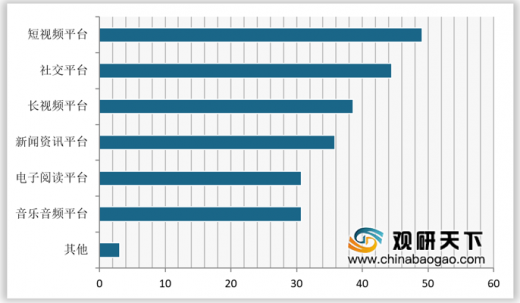

从SLG类移动游戏用户对游戏广告平台倾向性分布来看,49.1%的用户倾向短视频平台,44.5%的用户倾向社交平台,倾向长视频平台的用户则占38.6%。移动互联网时代,多元化的在线娱乐方式吸引了用户的注意力,掌握用户对各种平台的偏好性,能够更好地满足SLG类移动游戏对于“精准投放”的需求。

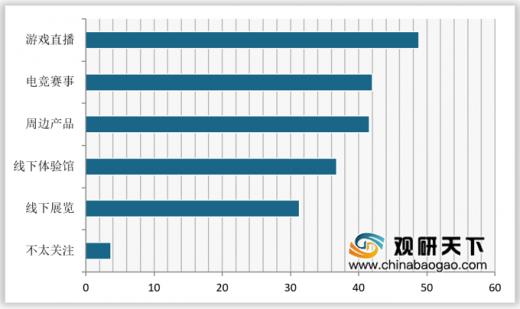

从SLG类移动游戏用户相关内容关注度分布来看,游戏直播的关注度最高占48.8%,其次是电竞赛事,关注度占比为42%,周边产品的关注度占比则为41.6%。可见,目前SLG类移动游戏市场整合营销多以直播、电竞及周边商品跨界营销方面为主。

2016-2022年我国SLG移动游戏市场收入规模及增速

数据来源:游戏工委

2019年上半年我国SLG类移动游戏用户规模达4617.36万人,占全部中国移动游戏用户数量的8.82%,占比较2018年全年提升1.39%。虽然提升幅度不大,但是用户群体较为稳定,预计用户规模还会继续增长。

2018/2019H1我国SLG类移动游戏用户规模占比

数据来源:游戏工委

从SLG类移动游戏畅销榜来看,除了《红警OL》和《真龙霸业》外发行时间均超过两年,说明厂商对于SLG类移动游戏需要长线运营,也体现SLG类移动游戏的市场需求存在时间较久且稳定,产品一旦能进入市场,就能在很长一段时间内保持活力。

2018年我国SLG类移动游戏畅销榜上榜次数分布

| 排名 |

游戏名称 |

上榜次数 |

发行日期 |

| 1 |

乱世王者 |

357 |

2017年11月 |

| 2 |

率士之滨 |

301 |

2015年10月 |

| 3 |

王国纪元 |

261 |

2017年9月 |

| 4 |

三国群英传 |

135 |

2017年9月 |

| 5 |

红警OL |

76 |

2018年10月 |

| 6 |

剑与家园 |

68 |

2017年9月 |

| 7 |

真龙霸业 |

34 |

2018年3月 |

| 8 |

部落冲突 |

32 |

2012年8月 |

| 9 |

魔法门之英雄无敌 |

6 |

2017年6月 |

| 10 |

野蛮时代 |

5 |

2017年6月 |

数据来源:游戏工委

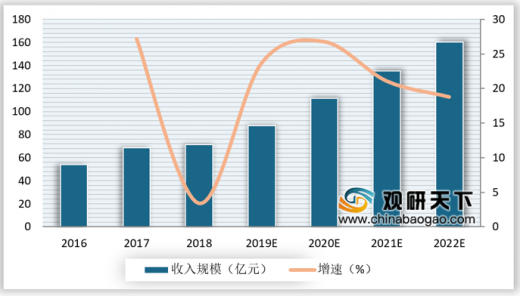

2018年我国SLG类移动游戏线上营销行业收入规模为71.1亿元,同比增长3.4%。随着视频流、短视频广告的出现,SLG类移动游戏的线上广告展示效果将得到提升,预计2019-2022年我国SLG类移动游戏线上营销行业收入规模增速将提升至两位数,收入规模将在2020年破百亿元。

2016-2022年我国SLG类移动游戏线上营销行业收入规模及增速

数据来源:游戏工委

从广告内容对用户的吸引力来看,题材内容占比最高为46.7%,其次是游戏玩法占比为42.6%,画面画风占比则为39.6%。SLG类移动游戏产品核心玩法差异小,而用户对于广告内容的关注点分布较为均匀,因而要吸引用户的的关注,需要对广告题材增强创意能力、提高制作水平,对用户需求制作较有针对性的广告进行投放。

参考观研天下发布《2020年中国移动游戏行业分析报告-产业供需现状与投资商机研究》

广告内容对用户吸引力分布

数据来源:游戏工委

从SLG类移动游戏用户对游戏广告平台倾向性分布来看,49.1%的用户倾向短视频平台,44.5%的用户倾向社交平台,倾向长视频平台的用户则占38.6%。移动互联网时代,多元化的在线娱乐方式吸引了用户的注意力,掌握用户对各种平台的偏好性,能够更好地满足SLG类移动游戏对于“精准投放”的需求。

SLG类移动游戏用户对游戏广告平台倾向性分布

数据来源:游戏工委

从SLG类移动游戏用户相关内容关注度分布来看,游戏直播的关注度最高占48.8%,其次是电竞赛事,关注度占比为42%,周边产品的关注度占比则为41.6%。可见,目前SLG类移动游戏市场整合营销多以直播、电竞及周边商品跨界营销方面为主。

SLG类移动游戏用户相关内容关注度分布

数据来源:游戏工委

资料来源:游戏工委,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。