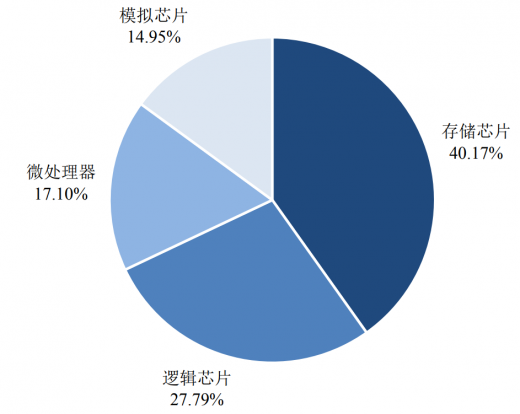

存储芯片作为集成电路的三大品类之一,目前广泛应用于内存、消费电子、智能终端和固态存储硬盘等领域,其销售额占整个芯片产业的比重超过40%,反映了一个国家或地区的半导体发展水平。对电子产品而言,存储芯片就像粮食一样不可或缺。它与数据相伴而生,哪里有数据,哪里就会需要存储芯片。而且随着大数据、物联网等新兴产业的发展,存储产业与信息安全等亦息息相关。

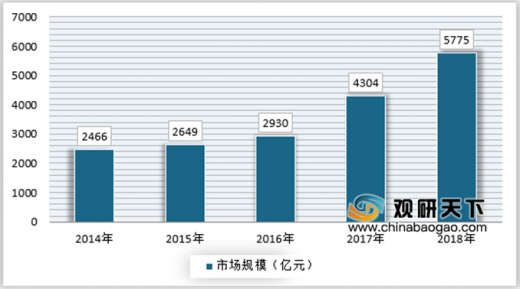

在国内市场,存储芯片一直都是集成电路市场份额占比最大的产品类别,特别是在2018年存储芯片价格上涨的影响下,存储芯片市场占比进一步提升,2018年国内市场规模达5,775亿元,同比增长34.18%,占全球市场规模的55%以上,2014年至2018年国内存储芯片市场规模的复合年均增长率达23.71%。

参考观研天下发布《2019年中国存储芯片行业分析报告-行业竞争格局与未来趋势研究》

存储芯片的种类繁多,不同技术原理下催生出不同的产品,具有各自的特点和适用领域。按照信息保存的角度来分类,可以分为易失性存储器和非易失性存储器。前者主要包括 DRAM、SRAM,在外部电源切断后,存储器内的数据也随之消失;后者主要包括 EEPROM、Flash、PROM、EPROM等,在外部电源切断后能够保持所存储的内容。

1、DRAM

DRAM存储芯片主要应用于手机、服务器、PC、TV等应用中。在手机应用中,DRAM的作用在于为AP处理运算提供数据存储的空间。手机DRAM要求极致的低功耗设计,以LPDDR为主,PC对功耗的要求相对更加宽松,以DDR产品为主。服务器、PC应用中,DRAM同样发挥着为CPU提供数据暂存空间的作用。

手机DRAM产品轻薄化趋势非常明显,内存PoP是大趋势。未来中高端智能手机平台多会采用PoP(PackageonPackage)形式,将手机的AP处理器芯片与LPDDR存储芯片封装在一起。PoP方案的优势在于高主频下的EMI和信号完整性表现更好,但是发热散热更高、生产成本更高。PoP封装对封测产线生产工艺要求高,产品良率相对传统封装方案还有一段差距。

手机内存不断向低功耗、高频率、大容量三大方向发展。目前市场以LPDDR3、LPDDR4、LPDDR4X为主流产品。手机显示屏从早期的720pHD屏,到目前进入主流的1080PFHD屏,显示屏的分辨率越来越高,高分辨率高帧率的视频数据处理对内存的带宽要求越来越高,高频率化是手机内存的发展趋势。LPDDR3的主流频率在800Mhz,到了第四代LPDDR4的内存频率达到了1600Mhz。

此外,手机DRAM容量在持续扩大,驱动DRAM成为DRAM产值最大的一个下游应用。2015年,手机市场以2GB手机为主流配置。目前6GBDRAM已经成为各大安卓品牌旗舰机型的主流选择,更不乏8GBDRAM手机面世抢占市场,如小米MIX3、HUAWEIP30、VivoNEX、OppoFindX等旗舰机型已经推出配置8GBDRAM的版本。据预测,到2021年,12GB运存容量的旗舰机型将面向市场。

服务器方面,AI服务器的存储芯片芯片用量巨大。以浪潮在2018年OpenPowerSummit展会展示的FP5280G2为例,这款产品已经完成了对AI领域的主流开源软件的适配,可扩展44个处理器核心、2TBDDR4内存、4个GPU,能够大幅缩短AI系统的线下训练时间。AI服务器的DRAM配置需求庞大,单台AI服务器的DRAM用量达到2.5TB,而目前普通的服务器DRAM用量仅仅为145GB。AI服务器的大规模普及将极大的推动DRAM市场增长。

2、NANDFLASH

NANDFLASH的下游应用以移动设备及SSD固态硬盘的存储需求为主,这两类应用约占NANDFLASH市场需求的90%。驱动存储快速成长主要有两方面因素,一方面手机的主流配置已经达到128GB;另一方面SSD固态硬盘的渗透率在快速提升。

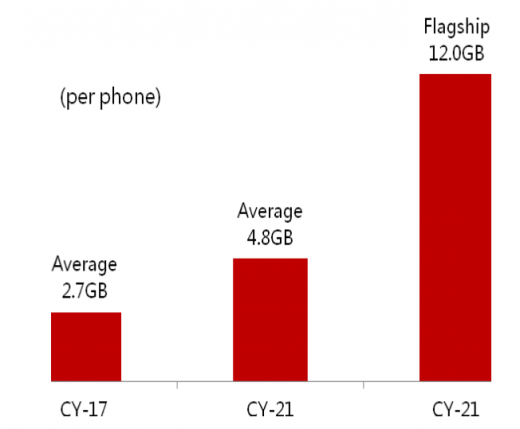

随着APP应用软件的设计越来越复杂,占用的存储空间越来越大。手机对NANDFlash的需求不断在放大,目前各大手机品牌基本已经将旗舰机型的入门版容量定位到64GBNANDFlash,主流配置则攀升至128GB。2017年平均每部智能机需要43GBNANDFlash,到2021平均配置容量将上升至142GB,预计2021年,旗舰机型将的NANDFlash配置将达到1TB。

在PC市场上,SSD凭借读取速度、数据安全等多方面的优势逐渐替代机械硬盘,超极本、二合一等轻薄笔记本对SSD搭载率不断增加,需求表现尤为强劲。ssd渗透率将由17年的36%,提升至21年的81%,将提升2.3倍。

在服务器方面,云存储、AI服务器的爆发增长将带来企业级SSD在服务器中需求的大幅增长,进而带动了NAND的需求。AI服务器通常搭多个GPU,为了与GPU的计算能力相匹配,服务器存储数据的速度要求变得越来越高,SSD固态硬盘满足了AI服务器的这一需求。根据有关公司的数据,目前标准型服务器NAND平均容量2TB,未来AI服务器NAND容量将高达20TB。

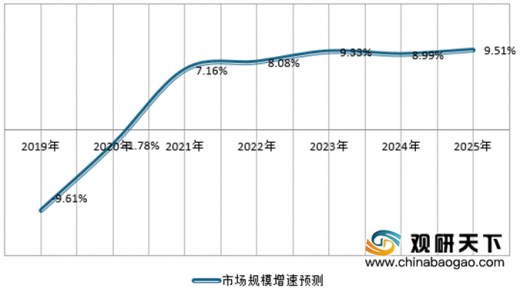

随着我国经济的发展,存储芯片下游各个产业都在快速发展,对存储芯片的需求不断增长。但是由于周期性影响,近两年存储芯片价格下降,对市场规模有一定的影响,但随着需求量的增长,预计从2020年开始我国存储芯片产业将保持持续的高速发展,到2025年将达到7749亿元。

集成电路产品结构

资料来源:世界半导体贸易统计协会(WSTS)

在国内市场,存储芯片一直都是集成电路市场份额占比最大的产品类别,特别是在2018年存储芯片价格上涨的影响下,存储芯片市场占比进一步提升,2018年国内市场规模达5,775亿元,同比增长34.18%,占全球市场规模的55%以上,2014年至2018年国内存储芯片市场规模的复合年均增长率达23.71%。

参考观研天下发布《2019年中国存储芯片行业分析报告-行业竞争格局与未来趋势研究》

2014-2018年我国存储芯片市场规模

资料来源:观研天下数据中心整理

存储芯片的种类繁多,不同技术原理下催生出不同的产品,具有各自的特点和适用领域。按照信息保存的角度来分类,可以分为易失性存储器和非易失性存储器。前者主要包括 DRAM、SRAM,在外部电源切断后,存储器内的数据也随之消失;后者主要包括 EEPROM、Flash、PROM、EPROM等,在外部电源切断后能够保持所存储的内容。

1、DRAM

DRAM存储芯片主要应用于手机、服务器、PC、TV等应用中。在手机应用中,DRAM的作用在于为AP处理运算提供数据存储的空间。手机DRAM要求极致的低功耗设计,以LPDDR为主,PC对功耗的要求相对更加宽松,以DDR产品为主。服务器、PC应用中,DRAM同样发挥着为CPU提供数据暂存空间的作用。

DRAM市场的下游需求结构

资料来源:Gartner

手机DRAM产品轻薄化趋势非常明显,内存PoP是大趋势。未来中高端智能手机平台多会采用PoP(PackageonPackage)形式,将手机的AP处理器芯片与LPDDR存储芯片封装在一起。PoP方案的优势在于高主频下的EMI和信号完整性表现更好,但是发热散热更高、生产成本更高。PoP封装对封测产线生产工艺要求高,产品良率相对传统封装方案还有一段差距。

手机内存不断向低功耗、高频率、大容量三大方向发展。目前市场以LPDDR3、LPDDR4、LPDDR4X为主流产品。手机显示屏从早期的720pHD屏,到目前进入主流的1080PFHD屏,显示屏的分辨率越来越高,高分辨率高帧率的视频数据处理对内存的带宽要求越来越高,高频率化是手机内存的发展趋势。LPDDR3的主流频率在800Mhz,到了第四代LPDDR4的内存频率达到了1600Mhz。

此外,手机DRAM容量在持续扩大,驱动DRAM成为DRAM产值最大的一个下游应用。2015年,手机市场以2GB手机为主流配置。目前6GBDRAM已经成为各大安卓品牌旗舰机型的主流选择,更不乏8GBDRAM手机面世抢占市场,如小米MIX3、HUAWEIP30、VivoNEX、OppoFindX等旗舰机型已经推出配置8GBDRAM的版本。据预测,到2021年,12GB运存容量的旗舰机型将面向市场。

手机DRAM配置容量变化趋势

资料来源:公开资料整理

服务器方面,AI服务器的存储芯片芯片用量巨大。以浪潮在2018年OpenPowerSummit展会展示的FP5280G2为例,这款产品已经完成了对AI领域的主流开源软件的适配,可扩展44个处理器核心、2TBDDR4内存、4个GPU,能够大幅缩短AI系统的线下训练时间。AI服务器的DRAM配置需求庞大,单台AI服务器的DRAM用量达到2.5TB,而目前普通的服务器DRAM用量仅仅为145GB。AI服务器的大规模普及将极大的推动DRAM市场增长。

2、NANDFLASH

NANDFLASH的下游应用以移动设备及SSD固态硬盘的存储需求为主,这两类应用约占NANDFLASH市场需求的90%。驱动存储快速成长主要有两方面因素,一方面手机的主流配置已经达到128GB;另一方面SSD固态硬盘的渗透率在快速提升。

随着APP应用软件的设计越来越复杂,占用的存储空间越来越大。手机对NANDFlash的需求不断在放大,目前各大手机品牌基本已经将旗舰机型的入门版容量定位到64GBNANDFlash,主流配置则攀升至128GB。2017年平均每部智能机需要43GBNANDFlash,到2021平均配置容量将上升至142GB,预计2021年,旗舰机型将的NANDFlash配置将达到1TB。

智能手机对NAND的需求不断上升

资料来源:公开资料整理

在PC市场上,SSD凭借读取速度、数据安全等多方面的优势逐渐替代机械硬盘,超极本、二合一等轻薄笔记本对SSD搭载率不断增加,需求表现尤为强劲。ssd渗透率将由17年的36%,提升至21年的81%,将提升2.3倍。

在服务器方面,云存储、AI服务器的爆发增长将带来企业级SSD在服务器中需求的大幅增长,进而带动了NAND的需求。AI服务器通常搭多个GPU,为了与GPU的计算能力相匹配,服务器存储数据的速度要求变得越来越高,SSD固态硬盘满足了AI服务器的这一需求。根据有关公司的数据,目前标准型服务器NAND平均容量2TB,未来AI服务器NAND容量将高达20TB。

随着我国经济的发展,存储芯片下游各个产业都在快速发展,对存储芯片的需求不断增长。但是由于周期性影响,近两年存储芯片价格下降,对市场规模有一定的影响,但随着需求量的增长,预计从2020年开始我国存储芯片产业将保持持续的高速发展,到2025年将达到7749亿元。

2019-2025年中国存储芯片行业市场规模预测

资料来源:观研天下数据中心整理

2019-2025年中国存储芯片行业市场规模增速预测

资料来源:观研天下数据中心整理

资料来源:世界半导体贸易统计协会,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。