OTT是以开放互联网为基础的视频服务,用户无需订阅传统的有线或卫星付费电视服务,通过互联网就可以传输流媒体内容。 OTT 从内容制作到传播渠道都颠覆了传统付费电视的模式,构建了另外一个平行的生态系统,形成对传统付费电视的替代。随着 Netflix、Amazon Prime、Hulu 等流媒体视频平台崛起,美国有线电视订阅用户逐渐减少,“Cord-Cutter”(掐线族)成为趋势,“Cordless“用户多数都转向了 OTT 流媒体服务。

OTT终端自2009年诞生起,凭借丰富的片库、良好的功能体验和优质的清晰度,市场规模快速增长,用户数量超越IPTV、直逼有线电视。2010年“双向网改”刺激之后,有线电视近3年市场用户规模增长已面临瓶颈;IPTV市场规模于2013年被OTT反超,虽然仍然呈现增长姿态,但增速明显不及OTT。在用户数的增速上,相较有线电视和IPTV,OTT具有较强的竞争力。

中国拥有一个庞大的电商消费市场,传统的电商模式主要是PC端和移动端。近年来,伴随着电视端对接加入数字有线网络和互联网,全新的电视服务链条在趋于完善,牌照方、运营商、服务商、厂商、内容制作商等产业链的每一环都在加速演变,互动性不断加强,更大程度上增强了媒介融合及生态平衡。家庭智能大屏作为一股新生力量开始获得认知,其电商价值也将逐渐被行业所肯定。随着市场规模不断提升,用户行为不断养成,商业模式不断完善,OTT行业也许会是下一个行业热点。

参考观研天下发布《2019年中国OTT行业分析报告-市场现状与发展趋势分析》

2018年我国OTT市场规模大约在842亿元,同比上年上涨38.4%。近几年OTT市场增速有加快的趋势。

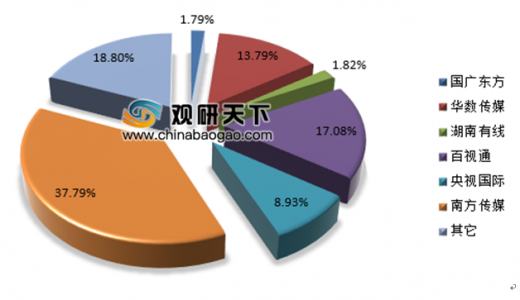

以南方传媒、百视通、华数传媒为代表的企业近年来市场表现良好,市场份额也逐渐走高。具体份额大致如下:

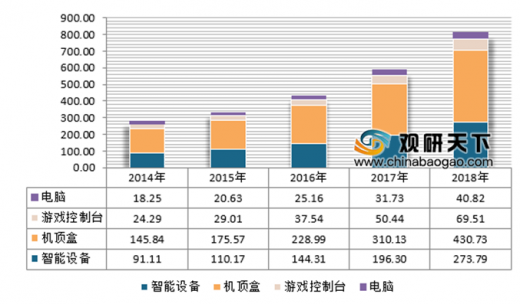

从细分市场来看,截止2018年中国OTT细分市场中,智能设备的OTT市场规模达到273.79亿元,机顶盒OTT市场规模为430.73亿元,游戏控制台的OTT市场规模为69.51亿元,电脑的OTT市场规模40.82亿元。具体如下:

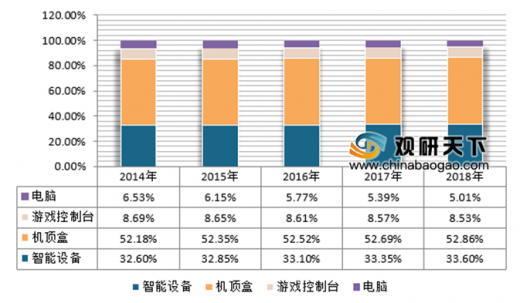

从细分市场份额来看,2018年我国智能设备OTT市场份额为33.6%,机顶盒OTT市场份额为52.86%,游戏控制台OTT市场份额为8.53%,电脑OTT市场份额为5.01%。

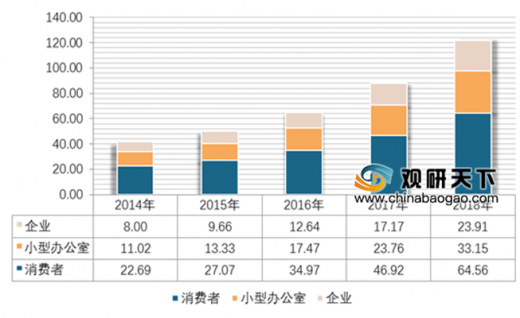

从应用领域来看,截止2018年我国OTT应用领域市场规模中,消费者市场规模为64.56亿元,小型办公室为33.15亿元,企业为23.91亿元。具体如下:

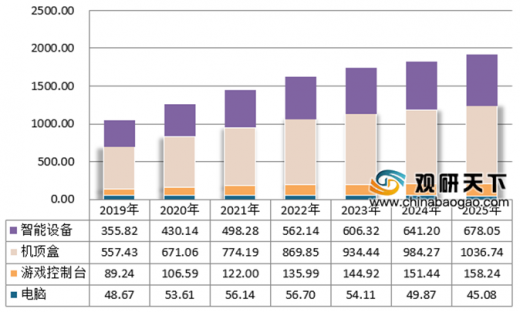

随着用户习惯和行为的变化,我国不同类型的OTT市场规模也将呈现不同的发展趋势,具体预测如下:

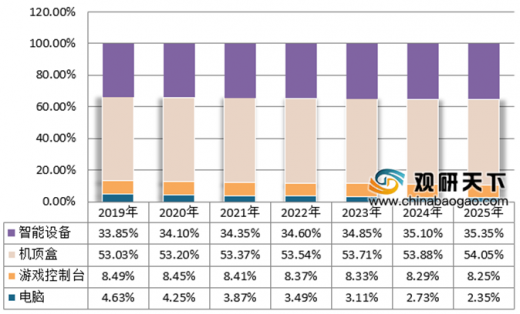

从应用领域来看,机顶盒仍旧是OTT最主要的应用领域,随着行业的发展,应用领域占比将呈现不同的趋势。

OTT终端自2009年诞生起,凭借丰富的片库、良好的功能体验和优质的清晰度,市场规模快速增长,用户数量超越IPTV、直逼有线电视。2010年“双向网改”刺激之后,有线电视近3年市场用户规模增长已面临瓶颈;IPTV市场规模于2013年被OTT反超,虽然仍然呈现增长姿态,但增速明显不及OTT。在用户数的增速上,相较有线电视和IPTV,OTT具有较强的竞争力。

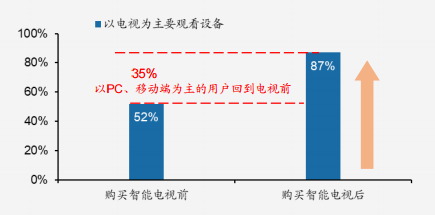

智能电视将用户从PC前重新拉回电视大屏前

资料来源:观研天下数据中心整理

中国拥有一个庞大的电商消费市场,传统的电商模式主要是PC端和移动端。近年来,伴随着电视端对接加入数字有线网络和互联网,全新的电视服务链条在趋于完善,牌照方、运营商、服务商、厂商、内容制作商等产业链的每一环都在加速演变,互动性不断加强,更大程度上增强了媒介融合及生态平衡。家庭智能大屏作为一股新生力量开始获得认知,其电商价值也将逐渐被行业所肯定。随着市场规模不断提升,用户行为不断养成,商业模式不断完善,OTT行业也许会是下一个行业热点。

参考观研天下发布《2019年中国OTT行业分析报告-市场现状与发展趋势分析》

2018年我国OTT市场规模大约在842亿元,同比上年上涨38.4%。近几年OTT市场增速有加快的趋势。

2014-2018年我国OTT市场规模

资料来源:观研天下数据中心整理

以南方传媒、百视通、华数传媒为代表的企业近年来市场表现良好,市场份额也逐渐走高。具体份额大致如下:

2018年国内OTT典型企业市场份额

资料来源:公司财报,观研天下数据中心整理

从细分市场来看,截止2018年中国OTT细分市场中,智能设备的OTT市场规模达到273.79亿元,机顶盒OTT市场规模为430.73亿元,游戏控制台的OTT市场规模为69.51亿元,电脑的OTT市场规模40.82亿元。具体如下:

2014-2018年中国市场不同类型OTT规模(亿元)

资料来源:观研天下数据中心整理

从细分市场份额来看,2018年我国智能设备OTT市场份额为33.6%,机顶盒OTT市场份额为52.86%,游戏控制台OTT市场份额为8.53%,电脑OTT市场份额为5.01%。

2014-2018年中国不同类型OTT市场份额

资料来源:观研天下数据中心整理

从应用领域来看,截止2018年我国OTT应用领域市场规模中,消费者市场规模为64.56亿元,小型办公室为33.15亿元,企业为23.91亿元。具体如下:

2014-2018年中国OTT主要应用领域规模(亿元)

资料来源:观研天下数据中心整理

随着用户习惯和行为的变化,我国不同类型的OTT市场规模也将呈现不同的发展趋势,具体预测如下:

2019-2025年中国不同类型OTT规模分析预测(亿元)

资料来源:观研天下数据中心整理

从应用领域来看,机顶盒仍旧是OTT最主要的应用领域,随着行业的发展,应用领域占比将呈现不同的趋势。

2019-2025年中国OTT主要应用领域规模预测

资料来源:观研天下数据中心整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。