数字政府自 20 世纪 80 年代初期政府机关推广计算机电脑的使用伊始,就伴随着中国信息化发展进程不断演进。通过对数字政务近 40 年发展历程的梳理,根据不同时代下数字政务对政府业务渗透度的不同,IDC 将中国数字政府发展大体分为四个阶段:网络互联互通阶段、应用百舸争流阶段、基础架构进化阶段以及未来的电子政务泛在阶段。

参考观研天下发布《2019年中国互联网行业分析报告-市场运营态势与发展动向预测》

一、市场发展现状

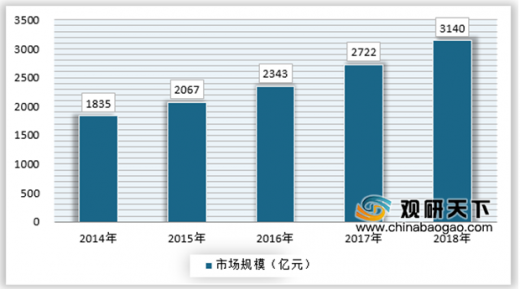

我国数字政府的建设有着多年的历史,近年来在需求方的刺激下有了迅速的增长,2018年行业市场规模达到3140亿元左右,同比上涨15%,预计未来仍将有持续的高增长。

具体来看,2018年,我国正自政府市场中,硬件市场规模最大,为1039亿元,而网络设备、软件和服务分别为424亿元、707亿元和970亿元。

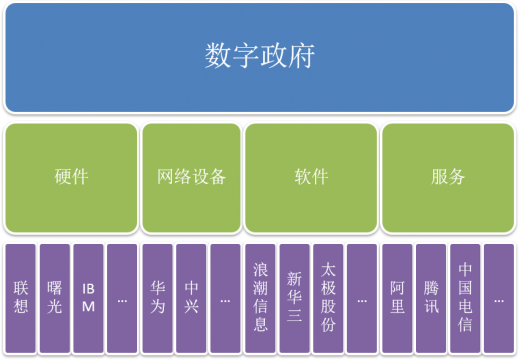

数字政府行业供应商包括硬件、网络设备、软件和服务多个方面,是一个复杂的系统,不同的细分领域供应商不太一样,少部分企业具有较强的集成能力,能在多个领域同时提供产品和服务,比如华为、腾讯,供应组织体系大致如下:

我国电子政务建设投资主要可分为硬件投资、网络设备投资、软件投资以及服务费支出等四项。随着我国电子政务发展逐步向第三阶段过渡,大规模的硬件投入需求将逐步降低,软件及服务的需求比例将逐渐加大。上述趋势将为拥有自主核心软件产品以及具备提供专业化 IT 服务能力的综合性服务提供商提供良好的发展机遇。

二、市场竞争格局

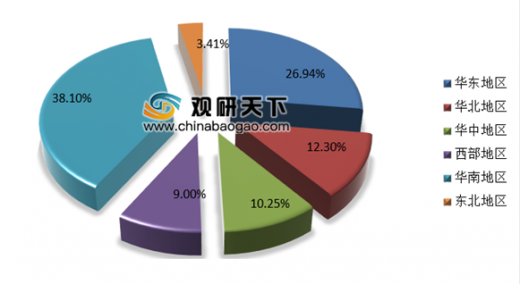

近年来,随着我国地方政府对于政务信息化建设的不断深入,我国的数字政府表现出与营商环境、地方经济强相关。我国数字政府行业区域市场规模分布如下,其中,华东地区占比26.94%,华中占比10.25%,华南占比38.1%,华北地区占比12.3%,东北地区占比3.41%,西部地区占比9%。

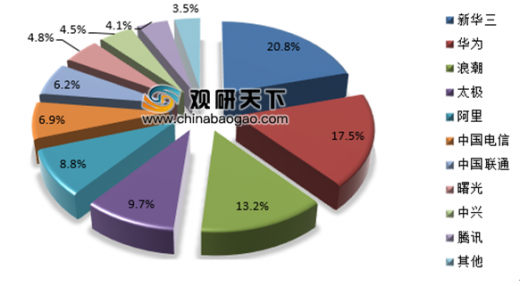

根据公开信息显示,当前我国数字政府行业,以新华三、浪潮和太极为代表的软件服务企业,和以华为、阿里、腾讯和运营商为代表的硬件设备企业占据着较高的市场份额,占比如下:

三、发展预测分析

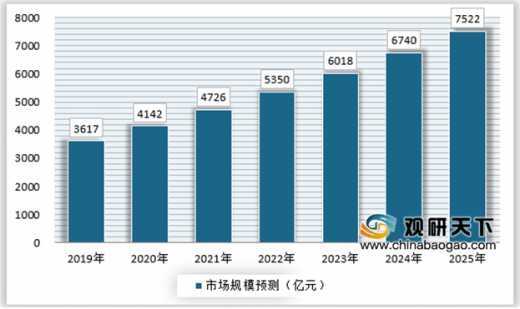

随着中国数字化进程的不断加速,数字政府市场规模将保持持续增长,预计到2025年中国数字政府行业市场规模将达到7522亿元。

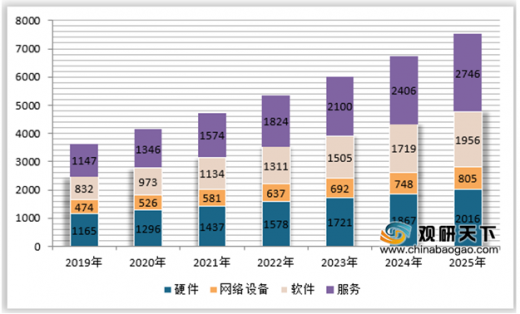

其中,软件和服务是未来几年主要增长的细分领域,而网络设备和硬件随着基础设备的完善,增速将不断减缓。

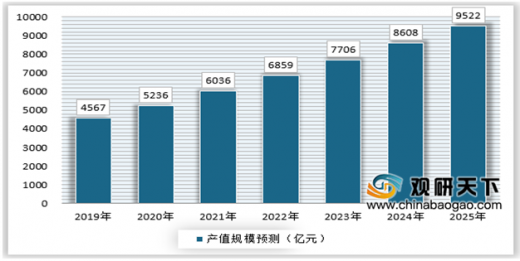

同时,随着我国全面实现基础硬件、软件行业的自主可控、国产化进程,数字政府行业涉及的相关企业数量将不断增加,中国数字政府产值规模也将不断增长,预计到2025年达到9522亿元。

参考观研天下发布《2019年中国互联网行业分析报告-市场运营态势与发展动向预测》

一、市场发展现状

我国数字政府的建设有着多年的历史,近年来在需求方的刺激下有了迅速的增长,2018年行业市场规模达到3140亿元左右,同比上涨15%,预计未来仍将有持续的高增长。

2014-2018年我国数字政府行业市场规模走势

资料来源:观研天下数据中心整理

具体来看,2018年,我国正自政府市场中,硬件市场规模最大,为1039亿元,而网络设备、软件和服务分别为424亿元、707亿元和970亿元。

2014-2018年我国数字政府细分市场规模走势(单位:亿元)

| 年份 |

硬件 |

网络设备 |

软件 |

服务 |

| 2014年 |

710 |

317 |

358 |

450 |

| 2015年 |

761 |

331 |

434 |

542 |

| 2016年 |

818 |

344 |

504 |

677 |

| 2017年 |

925 |

378 |

599 |

819 |

| 2018年 |

1039 |

424 |

707 |

970 |

资料来源:观研天下数据中心整理

数字政府行业供应商包括硬件、网络设备、软件和服务多个方面,是一个复杂的系统,不同的细分领域供应商不太一样,少部分企业具有较强的集成能力,能在多个领域同时提供产品和服务,比如华为、腾讯,供应组织体系大致如下:

数字政府供应商体系

资料来源:观研天下数据中心整理

我国电子政务建设投资主要可分为硬件投资、网络设备投资、软件投资以及服务费支出等四项。随着我国电子政务发展逐步向第三阶段过渡,大规模的硬件投入需求将逐步降低,软件及服务的需求比例将逐渐加大。上述趋势将为拥有自主核心软件产品以及具备提供专业化 IT 服务能力的综合性服务提供商提供良好的发展机遇。

2018年我国数字政府市场需求节欧股

资料来源:观研天下数据中心整理

二、市场竞争格局

近年来,随着我国地方政府对于政务信息化建设的不断深入,我国的数字政府表现出与营商环境、地方经济强相关。我国数字政府行业区域市场规模分布如下,其中,华东地区占比26.94%,华中占比10.25%,华南占比38.1%,华北地区占比12.3%,东北地区占比3.41%,西部地区占比9%。

2018年中国数字政府行业区域市场规模分布

资料来源:观研天下数据中心整理

根据公开信息显示,当前我国数字政府行业,以新华三、浪潮和太极为代表的软件服务企业,和以华为、阿里、腾讯和运营商为代表的硬件设备企业占据着较高的市场份额,占比如下:

2018年我国数字政府行业企业市场份额分布

资料来源:观研天下数据中心整理

三、发展预测分析

随着中国数字化进程的不断加速,数字政府市场规模将保持持续增长,预计到2025年中国数字政府行业市场规模将达到7522亿元。

2019-2025年中国数字政府行业市场规模预测

资料来源:观研天下数据中心整理

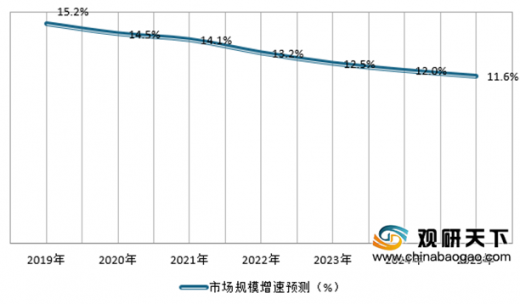

2019-2025年中国数字政府行业市场规模增速预测

资料来源:观研天下数据中心整理

其中,软件和服务是未来几年主要增长的细分领域,而网络设备和硬件随着基础设备的完善,增速将不断减缓。

2019-2025年中国数字政府细分领域市场规模预测

资料来源:观研天下数据中心整理

同时,随着我国全面实现基础硬件、软件行业的自主可控、国产化进程,数字政府行业涉及的相关企业数量将不断增加,中国数字政府产值规模也将不断增长,预计到2025年达到9522亿元。

2019-2025年中国数字政府行业产值规模预测

资料来源:观研天下数据中心整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。