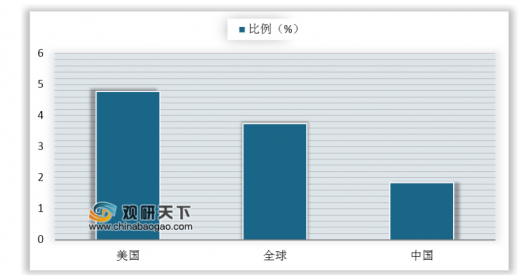

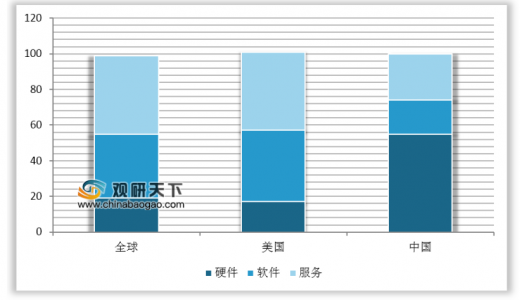

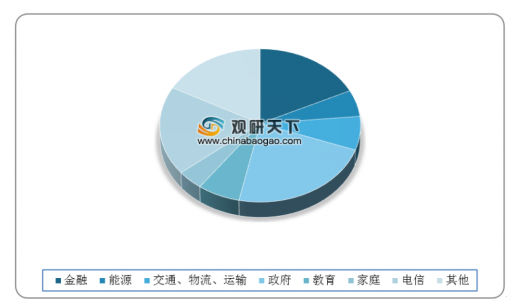

我国信息安全市场整体规模保持稳健增长,但相较美国的投资占比,中国信息安全占比IT投资不足,还有很大的增量空间;安全产品的结构目前较为落后,与我国的信息产业阶段有关,目前还是基础设施为主,因此硬件占比较高;下游仍以政府、金融、电信和能源等行业为主,市场化度高的产业对信息安全的投入远远不够。

参考观研天下发布《2019年中国信息安全行业分析报告-市场深度分析与发展趋势研究》

参考观研天下发布《2019年中国信息安全行业分析报告-市场深度分析与发展趋势研究》

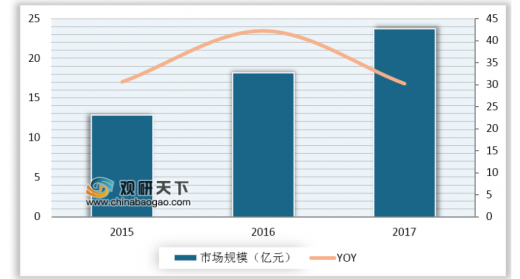

中国信息安全市场规模保持稳健成长

数据来源:IDC

IT 安全占 IT 市场比例(%)

数据来源:IDC

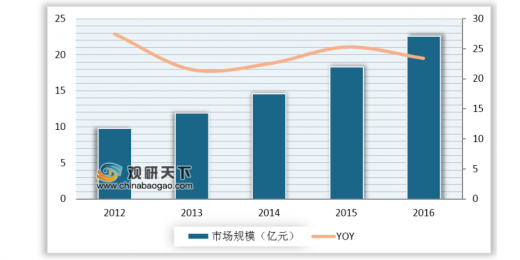

我国 IT 安全市场以硬件为主

数据来源:IDC

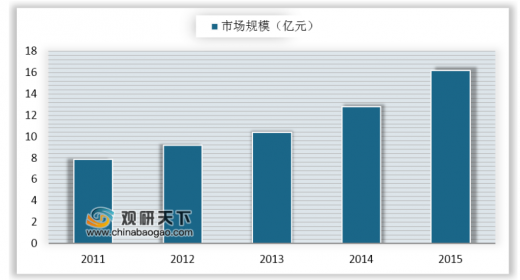

信息安全下游客户分布

数据来源:IDC

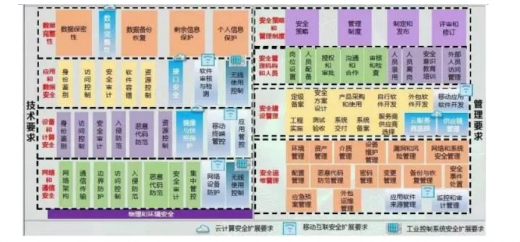

(一) 等保2.0的需求催生

等保2.0政策落地:等保2.0相对1.0扩宽了监管范围与监管内容:监管范围上从体制内扩展到体制内+具有社会影响力的互联网厂商,乃至全社会主体;监管内容上从企业IT系统延伸到了云计算+物联网+车联网+工业控制与移动互联网。

1.0和2.0最大的区别就是系统防护由被动防御变成主动防御、并且增加了防御范围,产品上将有利于云安全、工控安全、安全态势感知平台、新一代防火墙等。

等保 2.0 控制措施分类结构

资料来源:工信部

(二) 等保2.0影响下,云安全、工控安全需求拔地而起

1.传统安全产品无法适用云行业,云安全需求得到拉升

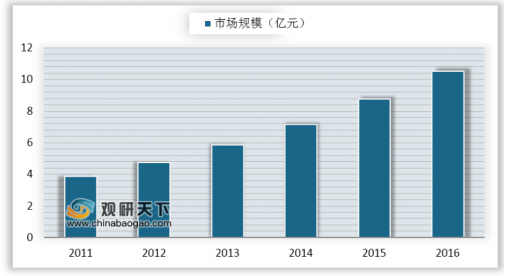

传统安全产品已保持多年稳健成长,与信息化的投资成比例关。在云模式下用户共享安全资源池的特性,因此使用防火墙隔离危机的传统安全产品无法适应。等保2.0 将云行业纳入等级保护对象,云安全投入将成为合规性需求。我国云安全市场仍处于刚刚起步的高速增长阶段。2016年我国云安全市场规模已经达到18.2亿美元,增速超40%并持续放大。

中国云安全市场高速发展

数据来源:CCID

UTM(统一威胁管理)市场规模稳健增长

数据来源:CCID

IDS/IPS 入侵检测/防御系统市场规模

数据来源:CCID

安全运营中心市场规模(SOC)

数据来源:IDC

2018年,全球公司企业花在信息安全产品及服务上的开支将达1140亿美元,比去年增加12.4%。2019年,信息安全市场规模预期再增8.7%,达1240亿美元。

2017-2019年全球安全细分市场开支(单位:亿美元)

细分市场 |

2017 年 |

2018 年 |

2019 年 |

应用安全 |

24.34 |

27.42 |

30.03 |

云安全 |

1.85 |

3.04 |

4.59 |

数据安全 |

25.63 |

30.63 |

35.24 |

身份与访问管理 |

88.23 |

97.68 |

105.78 |

基础设施防护 |

125.83 |

141.06 |

153.37 |

整合风险管理 |

39.49 |

43.47 |

47.12 |

网络安全设备 |

109.11 |

124.27 |

133.21 |

其他信息安全软件 |

18.32 |

20.79 |

22.85 |

安全服务 |

523.15 |

589.2 |

642.37 |

消费级安全软件 |

59.48 |

63.95 |

66.61 |

总计 |

1015.44 |

1141.52 |

1241.16 |

数据来源:Gartner

2、智能制造规模猛增,物联网安全投入升级

根据ICS-CERT的数据显示,2016年我国工控系统网络应急小组响应的工控安全事故数达到290个,事故数量相比2010年的39个增长了6倍。全球物联网安全市场规模也在高速增长,Gartner预计2018年全球物联网安全支出将达到15亿美元,同比增长28%,预计2021年全球物联网安全支出将达到31.18亿美元。

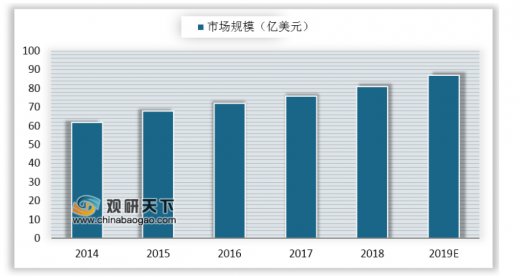

物联网安全领域,工控安全有望率先落地。工控行业安全形势严峻,2018年上半年里41.2%的系统至少遭受过一次攻击,高于2017年上半年的36.6%。我国的工控系统主要应用于电力、能源、航空、轨道交通等行业,大多为关系到国计民生的关键行业,对于安全投入的需求极为刚性。2017年全球工控安全市场规模达到76亿美元,预计2019 年市场规模将达到87亿美元。

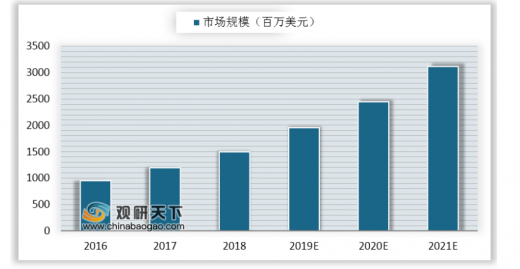

全球物联网安全市场规模预测(百万美元)

数据来源:Gatner

全球工控安全规模预测

数据来源:IDC

(三)五年规划末期,政府信息安全采购比例有望上升

我国信息安全下游30%以上来自于党政军行业,与五年计划基本同步,有比较强的政策属性。根据工信部数据,十二五期间,第1-2年的收入同比增速低于15%,在第3年开始稳定在15%以上。十三五有预期有同样的变化趋势。

目前十三五规划还剩下最后19、20年最后两年,规划要求达到2000亿元的信息安全收入目标,2016-2018年增速较差,因此预期最后两年会是一个高速发展的阶段。

军队、公安部门订单有望在未来两年恢复。十三五规划当中的关键分工,诸如构建关键信息基础设施安全保障体系,全天候全方位感知网络安全态势,组织实施网络安全监测预警和应急处置工程均需由公安部牵头完成;军队部门的安全建设也是十三五规划当中重要的组成部分。受十三五初期公安部门改革以及军队内部人员调控等原因的影响,军队、公安行业对于信息安全采购的订单较为低迷,因此预期订单在未来两年会有一个井喷式的恢复。

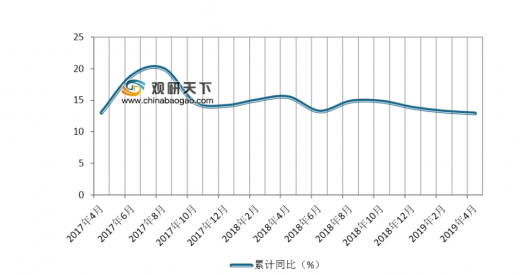

2017.04-2019.04 信息安全产品收入累计同比

数据来源:工信部

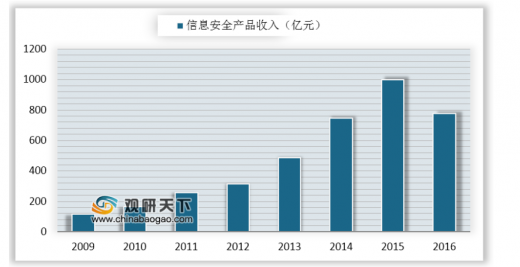

我国信息安全产品收入(亿元)

数据来源:中国电子信息产业统计年鉴

资料来源:工信部,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。