科创板俗称“四新板”(新技术、新产业、新业态、新模式),是专为科技型和创新型中小企业服务的板块,也是上海建设多层次资本市场和支持创新型、科技型企业的产物之一。

参考观研天下发布《2019年中国中小企业行业分析报告-行业深度分析与发展动向预测》

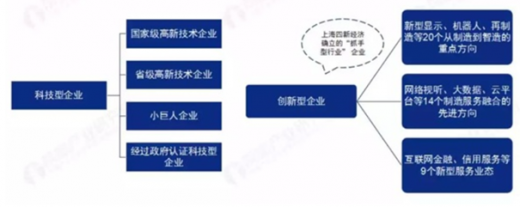

科创板是专为科技型和创新型中小企业服务的板块,资料显示,科技型企业包括国家高新技术企业、省级高新技术企业、小巨人企业以及经过政府认证的科技型企业四类;而创新型企业则包括机器人等20个从制造到智造的行业方向、大数据等14个制造与服务融合的方向以及信用服务等9个新型服务业态中的企业。

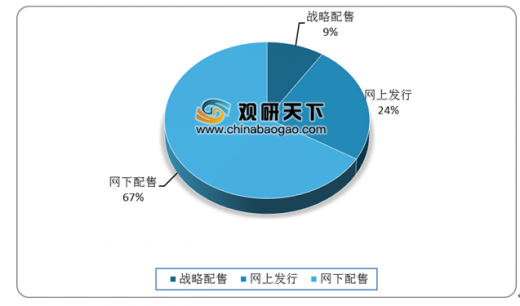

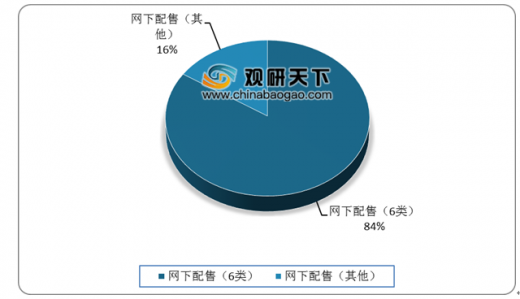

目前,已发行的新股询价市值门槛均设置在6000万元,参与科创板网下申购的有效询价账户数量约为1600家,其中6类平均约为1200家,C类账户数量约为400家,参与打新的账户数量呈持续增加趋势。获配的账户数量约为1200-1750个,其中6类投资者约为940-1200个,C类数量约为250-370个。

首批受理的科创板企业并不等于首批上市的科创板企业。受理材料只是第一步,这些公司仍需要经受监管问询和审议等多轮考验,距离正式登陆科创板还存在很多未知因素。首批9家获上交所受理的科创板申报企业分别是:晶晨半导体、睿创微纳、天奈科技、江苏北人、利元亨、宁波容百、和舰芯片、安翰科技、武汉科前生物。

从行业上看,首批受理的科创板企业名单中,新一代信息技术企业数量最多,9家企业里有3家属于新一代信息技术行业,另外6家企业分别来自于生物医药行业(2家),高端装备行业(2家),新能源企业(1家)和新材料企业(1家)。

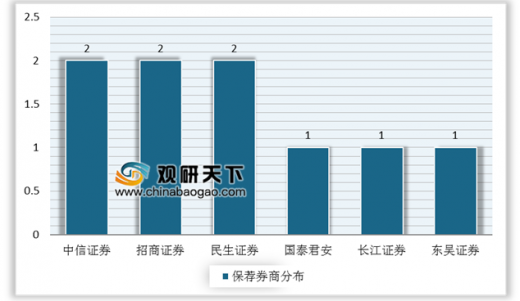

从保荐机构来看,民生证券、中信证券和招商证券军各保荐了两家首批受理的企业,长江证券、东吴证券与国泰君安各保荐一家。从地域分布来看,江苏省独占3家企业,分别为江苏北人、和舰芯片和天奈科技;湖北省有安翰科技和科前生物两家企业;山东、上海、浙江和广东各有一家企业。

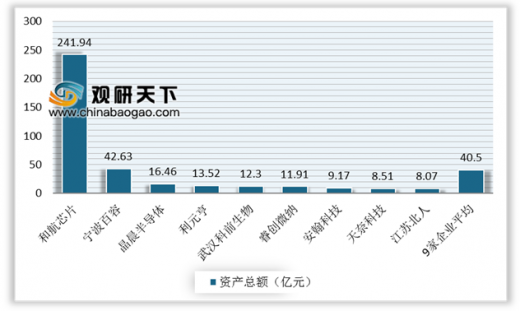

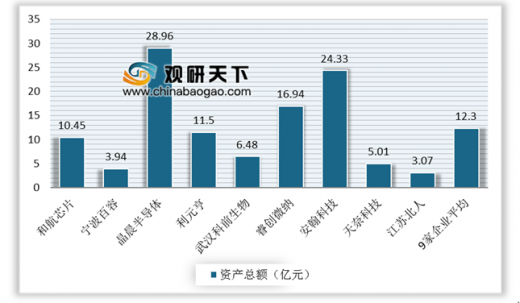

在资产总额上,首批9家受理企业累计资产总额为364.52亿元,平均单个企业总资产为40.5亿元。其中,和舰芯片以241.94亿元的资产总额排名第一,宁波容百以42.63亿元排名第二,处于平均线之上;其他几家企业均在平均线下。

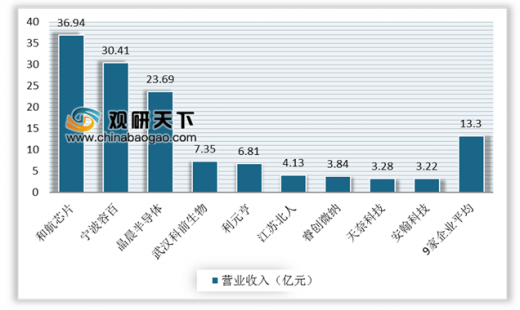

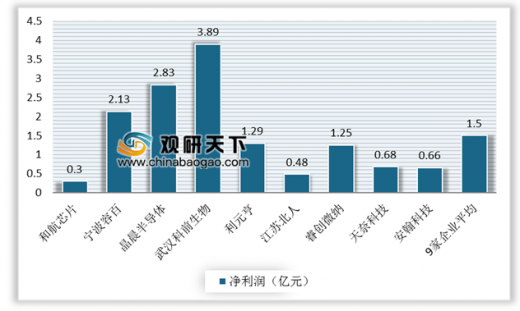

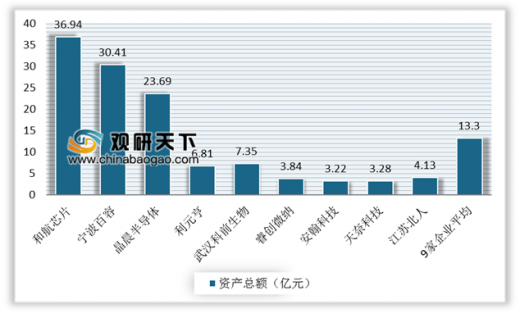

和舰芯片虽营收居首达到36.94亿元,但净利润表现不佳,仅为0.3亿元,排在第九;另一方面,武汉科前生物营收虽并不起眼,但净利润高达3.89亿元,排在第一。从研发投入占营收比情况来看,9家企业平均占比为12.3%,企业研发投入较强,成长性较好,符合其作为科技创新型企业的特征。

科创板是专为科技型、创新型中小企业服务板块

信息来源:公开资料整理

参考观研天下发布《2019年中国中小企业行业分析报告-行业深度分析与发展动向预测》

科创板是专为科技型和创新型中小企业服务的板块,资料显示,科技型企业包括国家高新技术企业、省级高新技术企业、小巨人企业以及经过政府认证的科技型企业四类;而创新型企业则包括机器人等20个从制造到智造的行业方向、大数据等14个制造与服务融合的方向以及信用服务等9个新型服务业态中的企业。

目前,已发行的新股询价市值门槛均设置在6000万元,参与科创板网下申购的有效询价账户数量约为1600家,其中6类平均约为1200家,C类账户数量约为400家,参与打新的账户数量呈持续增加趋势。获配的账户数量约为1200-1750个,其中6类投资者约为940-1200个,C类数量约为250-370个。

网下有效询价账户数量平均为1600家

数据来源:中国证监会

网下配售占总发行量66%

数据来源:中国证监会

6类获配比例高达网下发行量84%

数据来源:中国证监会

首批受理的科创板企业并不等于首批上市的科创板企业。受理材料只是第一步,这些公司仍需要经受监管问询和审议等多轮考验,距离正式登陆科创板还存在很多未知因素。首批9家获上交所受理的科创板申报企业分别是:晶晨半导体、睿创微纳、天奈科技、江苏北人、利元亨、宁波容百、和舰芯片、安翰科技、武汉科前生物。

科创板首批受理9家企业名单情况

| 公司名称 |

首发募集资金(亿元) |

所属行业 |

| 武汉科前生物股份有限公司 |

17.5 |

生物医药 |

| 安翰科技(武汉)股份有限公司 |

12.0 |

生物医药 |

| 和航芯片制造(苏州)股份有限公司 |

25.0 |

新一代信息技术 |

| 宁波容百新能源科技股份有限公司 |

16.0 |

新能源 |

| 广东利元亨智能装备股份有限公司 |

7.5 |

高端设备 |

| 江苏北人机器人系统股份有限公司 |

3.6 |

高端设备 |

| 江苏天奈科技股份有限公司 |

8.7 |

新材料 |

| 烟台睿创微纳技术股份有限公司 |

4.5 |

新一代信息技术 |

| 晶晨半导体(上海)股份有限公司 |

15.1 |

新一代信息技术 |

数据来源:中国证监会

从行业上看,首批受理的科创板企业名单中,新一代信息技术企业数量最多,9家企业里有3家属于新一代信息技术行业,另外6家企业分别来自于生物医药行业(2家),高端装备行业(2家),新能源企业(1家)和新材料企业(1家)。

2018年科创板首批受理9家企业营业收入情况

数据来源:中国证监会

2018年科创板首批受理9家企业净利润情况

数据来源:中国证监会

科创板首批受理企业保荐券商分布情况

数据来源:中国证监会

科创板首批受理企业地域分布情况

数据来源:中国证监会

科创板首批受理9家企业资产总额情况

数据来源:中国证监会

科创板首批受理9家企业营业收入情况

数据来源:中国证监会

和舰芯片虽营收居首达到36.94亿元,但净利润表现不佳,仅为0.3亿元,排在第九;另一方面,武汉科前生物营收虽并不起眼,但净利润高达3.89亿元,排在第一。从研发投入占营收比情况来看,9家企业平均占比为12.3%,企业研发投入较强,成长性较好,符合其作为科技创新型企业的特征。

科创板首批受理9家企业研发投入占营收比情况

数据来源:中国证监会

资料来源:中国证监会,观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。