CDN是内容分发网络,其功能是降低网络拥塞、提高用户访问响应速度和命中率。CDN概念于1998年提出,经过不断发展,全球CDN市场在2008年进入高速发展阶段。

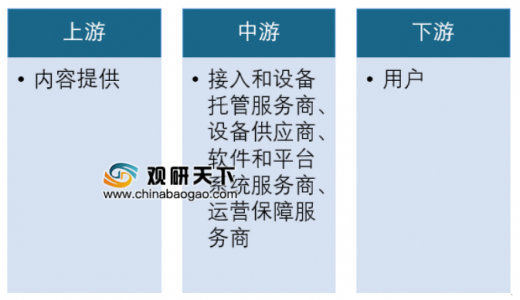

CDN产业上游为内容供应商,下游为最终用户,内容供应商是采购CDN服务的主体,是商用CDN系统的主要客户来源。在产业链的内部,承担网络接入和设备托管的电信运营商具有基础和主导作用。一般情况下,接入和设备托管服务由电信运营商承担,狭义的CDN服务供应商主要涵盖软件系统服务和运营保障服务,部分CDN服务供应商对硬件设备进行定制,承担了部分设备供应商的角色。

参考观研天下发布《2019年中国内容分发网络(CDN)行业分析报告-行业现状与未来趋势研究》

网络视频、网络游戏和电子商务是当前CDN主要业务流量和收入来源,三者合计占行业总收入的近七成;其次是门户网站、政府网站和云计算,分别占行业总收入的12.4%、6.7%和5.7%。

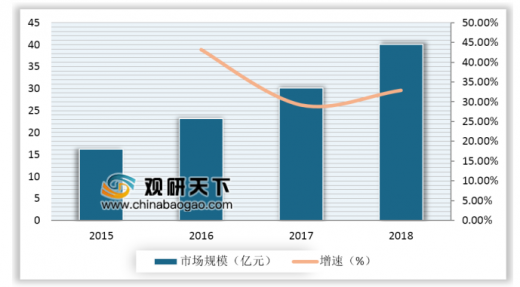

在视频、电子商务、游戏等市场的推动下,CDN已经成为我国互联网基础设施中不可或缺的一部分,行业进入高速发展阶段。随着人工智能、大数据、云计算、物联网、虚拟现实、区块链等技术不断发展进步,CDN将成为支撑这些技术落地应用的重要网络平台,将带动CDN市场规模进一步扩张。同时,5G时代即将来临,新兴通讯技术的应用也将拉动市场对CDN的需求,我国CDN行业将进入新的发展阶段。预计到2022年,我国CDN市场规模将达到1358.6亿元,发展前景广阔。

从规模上,与2017年同期相比,截止2018年11月底接近200家企业在此一年间获得CDN许可,规范化经营逐渐成为趋势 。从区域市场结构来看,中国CDN市场布局总体上集中在发达地区,特别是北京、上海、广州、深圳等特大城市,占据了中国CDN市场的大部分份额。其中,北京、上海、广东三地获得CDN牌照的企业数量占全国CDN牌照总量的67.3%。其他市场相对较小,也主要集中在发达省份,如浙江、江苏等。

受网络需求高速增长的影响,市场对互联网内容分发的即时性、减少延迟等要求不断提高,带动了我国CDN行业规模呈现爆发式增长,企业数量不断增多。2015年以前,我国CDN市场中,网宿科技和蓝汛两大企业处于垄断地位,随着互联网巨头相继进入布局,我国CDN市场原有格局逐渐被打破,进入新的竞争阶段。

2018年,我国CDN市场中,阿里云份额占比为30.6%,网宿份额占比为28.4%,腾讯份额占比为10.4%,这三大企业位列前三,是行业中的第一梯队;金山云、白山云、七牛云、蓝汛市场份额占比分别为4.1%、3.8%、3.2%和2.6%,位于第二梯队;其他众多企业合计市场份额占比为16.9%。相较来说,客户数量更多、规模效应更大的CDN企业在成本控制方面更具优势,因此巨头的市场份额快速提升,中小企业的生存压力日益增大,行业集中度仍有较大提升空间。

我国CND行业三大应用领域分析

在网络视频方面,近年来由于用户对于高质量的视频网络服务的需求急剧增长,CDN视频业务市场迎来快速发展。2010年,中国CDN视频业务市场规模仅2.0亿元,截止至2017年中国CDN视频业务市场规模已经高达33.3亿元,在整个CDN市场中占据了24.5%左右的比重。初步测算2018年中国CDN视频业务市场规模将达44亿元左右。

除了市场规模大幅扩张,CDN视频业务也形成多种商业模式。目前,CDN视频业务主流商业模式有:UGC,广告模式;自制内容,平台播放;购买版权,付费观看+广告模式;分销商模式;游戏联运;终端模式;全方位娱乐集团。

除了市场规模大幅扩张,CDN视频业务也形成多种商业模式。目前,CDN视频业务主流商业模式有:UGC,广告模式;自制内容,平台播放;购买版权,付费观看+广告模式;分销商模式;游戏联运;终端模式;全方位娱乐集团。

CDN游戏业务商业模式与视频业务大体一致,游戏业务提供商为用户提供一站式解决方案。近年来,随着云计算技术的发展,众多CDN游戏业务服务商开始寻求CDN游戏业务与云计算服务的结合,通过建立云计算业务平台为客户提供更高效的服务。

在电子商务方面,我国电子商务的迅猛发展,使得用户对于CDN电子商务业务的需求量也保持高速增长,进而推动CDN电子商务业务在CDN业务中的比重不断提升。截止至2017年中国CDN电子商务业务市场规模已经高达31.6亿元,同比增长29.0%,在整个CDN市场中占据了23%左右的比重。初步测算2018年中国CDN电子商务业务市场规模将达42亿元左右。

CDN产业上游为内容供应商,下游为最终用户,内容供应商是采购CDN服务的主体,是商用CDN系统的主要客户来源。在产业链的内部,承担网络接入和设备托管的电信运营商具有基础和主导作用。一般情况下,接入和设备托管服务由电信运营商承担,狭义的CDN服务供应商主要涵盖软件系统服务和运营保障服务,部分CDN服务供应商对硬件设备进行定制,承担了部分设备供应商的角色。

参考观研天下发布《2019年中国内容分发网络(CDN)行业分析报告-行业现状与未来趋势研究》

CDN产业链示意图

资料来源:互联网

网络视频、网络游戏和电子商务是当前CDN主要业务流量和收入来源,三者合计占行业总收入的近七成;其次是门户网站、政府网站和云计算,分别占行业总收入的12.4%、6.7%和5.7%。

2018年中国CDN行业按收入来源应用领域占比统计情况

数据来源:工信部

在视频、电子商务、游戏等市场的推动下,CDN已经成为我国互联网基础设施中不可或缺的一部分,行业进入高速发展阶段。随着人工智能、大数据、云计算、物联网、虚拟现实、区块链等技术不断发展进步,CDN将成为支撑这些技术落地应用的重要网络平台,将带动CDN市场规模进一步扩张。同时,5G时代即将来临,新兴通讯技术的应用也将拉动市场对CDN的需求,我国CDN行业将进入新的发展阶段。预计到2022年,我国CDN市场规模将达到1358.6亿元,发展前景广阔。

2015-2022年我国CDN行业市场规模及预测

数据来源:工信部

从规模上,与2017年同期相比,截止2018年11月底接近200家企业在此一年间获得CDN许可,规范化经营逐渐成为趋势 。从区域市场结构来看,中国CDN市场布局总体上集中在发达地区,特别是北京、上海、广州、深圳等特大城市,占据了中国CDN市场的大部分份额。其中,北京、上海、广东三地获得CDN牌照的企业数量占全国CDN牌照总量的67.3%。其他市场相对较小,也主要集中在发达省份,如浙江、江苏等。

2017-2018年我国CDN获得牌照企业区域分布(单位:%)

数据来源:工信部

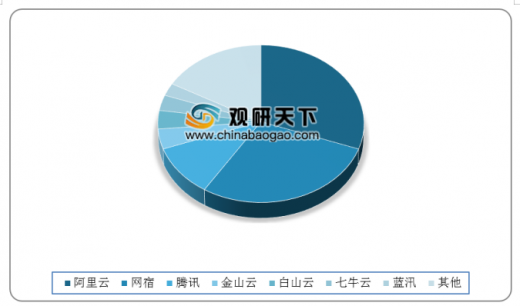

2018年,我国CDN市场中,阿里云份额占比为30.6%,网宿份额占比为28.4%,腾讯份额占比为10.4%,这三大企业位列前三,是行业中的第一梯队;金山云、白山云、七牛云、蓝汛市场份额占比分别为4.1%、3.8%、3.2%和2.6%,位于第二梯队;其他众多企业合计市场份额占比为16.9%。相较来说,客户数量更多、规模效应更大的CDN企业在成本控制方面更具优势,因此巨头的市场份额快速提升,中小企业的生存压力日益增大,行业集中度仍有较大提升空间。

2018年我国CDN服务商市场份额分布(单位:%)

数据来源:工信部

我国CND行业三大应用领域分析

在网络视频方面,近年来由于用户对于高质量的视频网络服务的需求急剧增长,CDN视频业务市场迎来快速发展。2010年,中国CDN视频业务市场规模仅2.0亿元,截止至2017年中国CDN视频业务市场规模已经高达33.3亿元,在整个CDN市场中占据了24.5%左右的比重。初步测算2018年中国CDN视频业务市场规模将达44亿元左右。

2010-2018年中国CDN视频业务市场规模统计及增长情况

数据来源:工信部

除了市场规模大幅扩张,CDN视频业务也形成多种商业模式。目前,CDN视频业务主流商业模式有:UGC,广告模式;自制内容,平台播放;购买版权,付费观看+广告模式;分销商模式;游戏联运;终端模式;全方位娱乐集团。

2015-2018年中国CDN游戏业务市场规模统计及增长情况

数据来源:工信部

在电子商务方面,我国电子商务的迅猛发展,使得用户对于CDN电子商务业务的需求量也保持高速增长,进而推动CDN电子商务业务在CDN业务中的比重不断提升。截止至2017年中国CDN电子商务业务市场规模已经高达31.6亿元,同比增长29.0%,在整个CDN市场中占据了23%左右的比重。初步测算2018年中国CDN电子商务业务市场规模将达42亿元左右。

2015-2018年中国CDN电子商务业务市场规模统计及增长情况

数据来源:工信部

资料来源:工信部,观研天下整理,转载请注明出(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。