互联网保险,指实现保险信息咨询、保险计划书设计、投保、交费、核保、承保、保单信息查询、保全变更、续期交费、理赔和给付等保险全过程的网络化。网络保险无论从概念、市场还是到经营范围,都有广阔的空间以待发展了。

随着电子商务平台的兴起,互联网市场迎来了新一轮的发展热潮,互联网保险作为一种便捷的投保渠道进入人们视野,与传统保险渠道对比来看,互联网保险具有产品场景化、降低销售成本、信息透明、便于互动、打破上门销售的限制等优势。

互联网保险渠道与传统保险渠道比较

信息来源:互联网

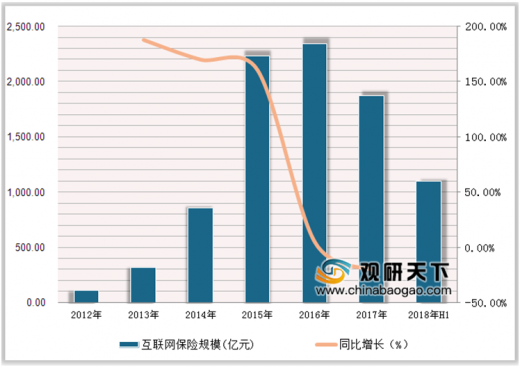

2012-2018年上半年中国互联网保险保费收入规模及增长情况

数据来源:银保监会

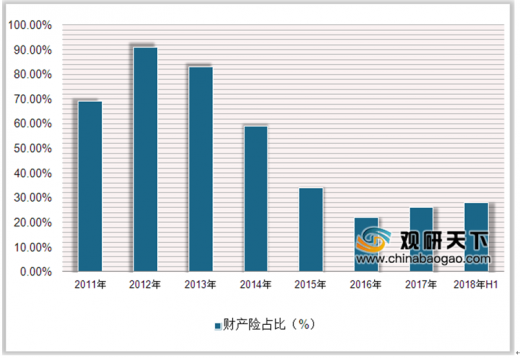

2011-2018年上半年中国互联网保险财产险保费收入占比情况

数据来源:银保监会

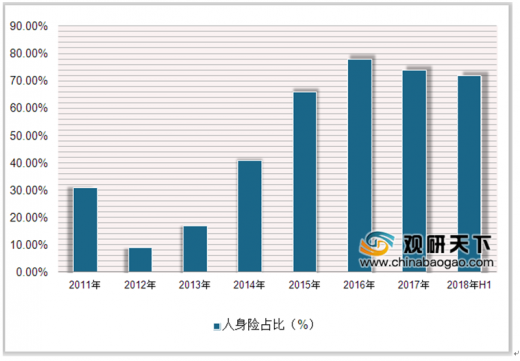

2011-2018年上半年中国互联网保险人身险保费收入占比情况

数据来源:银保监会

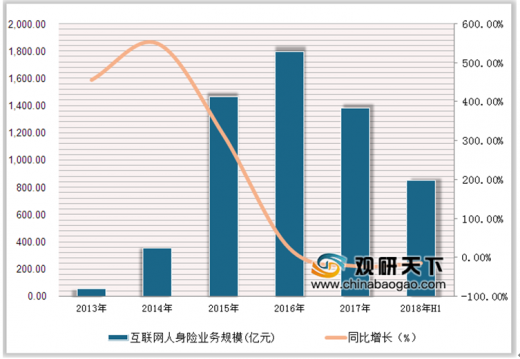

2013-2018年上半年中国互联网人身险业务规模及增长情况

数据来源:银保监会

从业务结构来看,2018年,人寿保险仍是互联网渠道的主力险种,规模保费占比超过一半,高达56.6%;其次是年金保险,占比28.3%;健康保险、意外保险分别占比10.3%、4.8%。

2018年中国互联网人身保险市场业务结构(单位:%)

数据来源:银保监会

2017-2018年中国互联网人寿保险各险种规模保费

数据来源:银保监会

业务结构方面,2018年上半年,车险产品仍占据一半以上的份额,达到55.25%;非车险中,意外健康险累计保费收入为72.89亿元,占比为22.33%,财产险累计保费收入为7.76亿元,占比2.38%;责任险累计保费收入为13.07亿元,占比4.00%;信用保证险累计保费收入为24.18亿元,占比7.41%;其他非车险(主要包括退货运费险)累计保费收入为28.15亿元,占比8.63%。

2018年上半年互联网财产保险市场业务结构(单位:%)

数据来源:银保监会

目前,我国的互联网保险的监管不到位,导致规模保费未能延续增势,未来互联网保险业的监管将会更加严格。对此,一方面要在准入和信用评价上严格而量化,另一方面要平衡监管过程的“宽松”与“谨慎”,宽松创新支持,谨慎风险控制。

未来保险产品多样化的销售渠道,将保险产品的销售环节转移到网络上,可能比传统保险行业营销方式节省58%至71%的费用,从而使保险行业进一步摆脱传统营销体系中代理人制度的束缚和制约,进而极大地减少销售成本。销售成本的减少可以让保险公司让出部分利润用于降低各险种的保险费率,从而让消费者受益,同时也使保险公司在销售、理赔、管理和产品管理等方面的效率得到极大的提高。

资料来源:银保监会,观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。