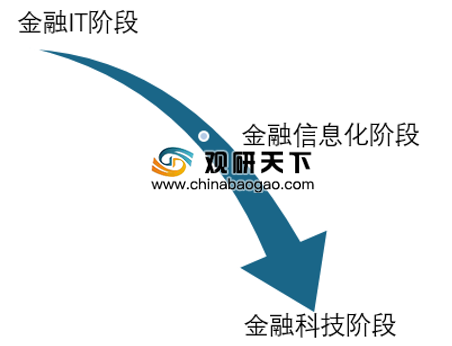

从金融软件行业总体来看,目前我国金融软件行业经历了三大阶段:

第一,金融IT阶段,主要是金融行业通过传统的IT软硬件来实现办公和业务的电子化。软件公司不参与金融企业的业务环节,只属于成本部门,如ATM、POS机、信贷系统等。

第二,金融信息化阶段,金融企业搭建在线业务平台,通过互联网渠道实现金融业务的互联互通,实现信息共享和业务撮合。如P2P、互联网保险以及移动支付等。

第三,金融科技阶段,金融企业通过大数据、云计算、AI技术以及区块链等技术进行信息采集,投资决策等,大幅提升金融行业的效率,如大数据征信、智能顾投等。

当前来看,我国金融软件行业目前正处于金融信息化的末端和金融科技阶段的前段,发展势头强劲。

二、中国金融软件行业发展特点分析

我国金融软件行业发展多年,总体上已经形成了一定的特点:

1、金融软件行业市场广阔

我国人口众多,经济发展较快,金融行业一直是国民经济的重中之重,因此金融软件行业作为金融行业的工具,其市场空间必定广阔。

2、金融行业的特殊性给金融软件行业的技术提出了一定要求

如上文所说,金融行业是国民经济的关键,甚至关系到国家的根本,因此金融行业的安全性是最受关注的,尤其是当前互联网越来越普及的时代,各种泄密事件严重,金融行业无时无刻不在受到黑客的供给,因此,金融软件行业的技术要求较高,不仅需要满足金融行业的要求,更要注重产品的保密性和稳定性。

3、金融软件行业近年来受到政策的扶持,加速发展

2017年11月一行三会就《关于规范金融机构资产管理业务的指导意见》(简称资管新规)公开征求意见,资管新规核心旨在规范金融机构的资管业务,为规范金融机构资产管理业务,统一同类资产管理产品监管标准,有效防范和控制金融风险,资管新规明确了资管业务必须遵循坚持严控风险的底线思维;坚持服务实体经济的根本目标;坚持宏观审慎管理与微观审慎监管相结合、机构监管与功能监管相结合的监管理念;坚持有的放矢的问题导向;坚持积极稳妥审慎推进的五大基本原则。资管新规使得现有IT系统产生改造需求。因此近年来我国金融软件行业发展迅速,市场规模增速超过20%。

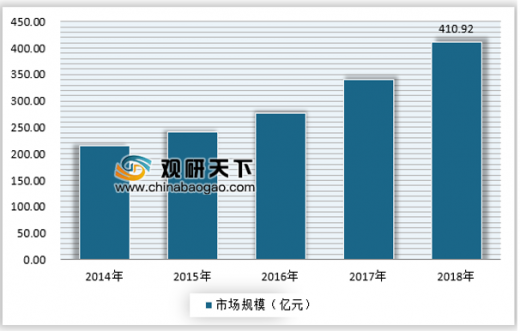

三、中国金融软件行业市场规模分析

参考观研天下发布《2019年中国金融软件行业分析报告-行业深度调研与未来趋势研究》

截止2018年我国金融软件行业市场规模已经达到410.92亿元,同比增长21%,随着我国金融行业信息化进程的不断推进,未来我国金融软件的市场规模将会继续保持快速增长。

四、中国金融软件行业PEST分析

1、政策环境

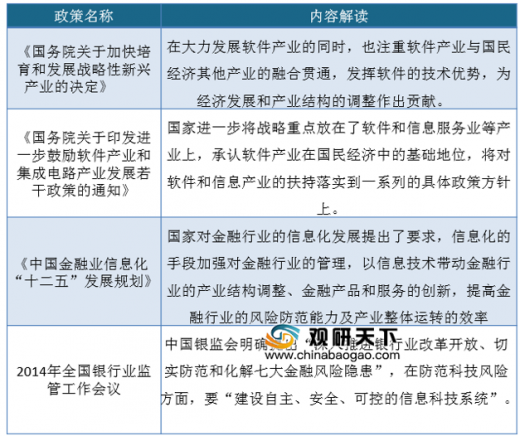

随着社会经济的发展,我国的发展开始转入了新的历史阶段。软件信息产业作为新时代的产业,近年来,国家发布了很多的政策来促进软件信息产业的发展。目前,我国已经将软件和网络服务产业上升到了国家战略的高度,2010年国务院就发布了《国务院关于加快培育和发展战略性新兴产业的决定》,并提出,要注重软件产业与国民经济其他产业的融合贯通。另外金融业也是关系到我国经济发展的基础行业,在《中国金融业信息化"十二五"发展规划》中,国家对于金融行业的信息化发展提出了新的要求,要以信息化的手段加强对金融行业的管理,以信息技术带动金融行业的产业结构调整、金融产品和服务的创新,提高金融行业的风险防范能力及产业整体运转的效率。在国家政策的大力支持下,金融+软件行业将迎来新一轮的高峰时期。

2、经济环境

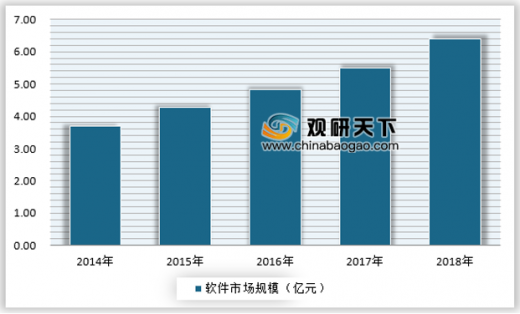

“十三五”时期,我国经济发展开始进入到了高质量的发展阶段,经济结构开始不断优化。经济运行发展也较为平稳,实现了又好又快的发展。在良好的宏观经济运行下,为我国软件行业的发展提供了一个稳定的发展环境。我国软件行业近年来的收入在不断增长,2018年达到了6.4万亿元左右。

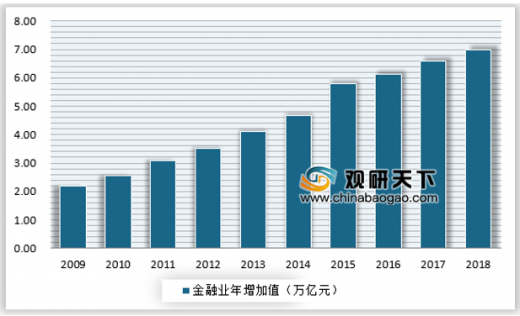

在经济大环境的影响下,随着软件信息行业的加持,我国金融市场也迎来的蓬勃发展,根据国家统计的数据显示,在2009年,我国金融业的年增加值就突破了2万亿元,在2015年已达到了5.79万亿,2017年为6.57万亿,预计2018年突破7万亿元。

3、社会环境

软件产业作为我国新兴战略性支柱产业,具有高利润附加值、绿色环保、高渗透性等特点,并且是我国调整国民经济结构、改变产业经济增长方式、提升经济运行效率的重要基础因素。近年来,受到国家政策的大力支持。

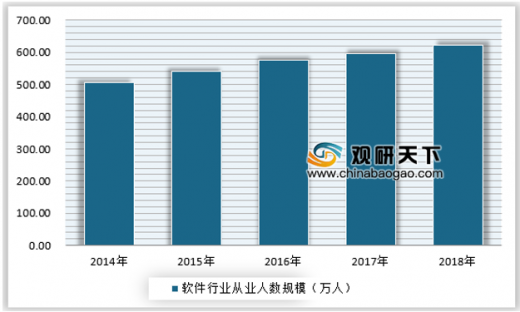

从社会的角度来看,近年来,我国软件产业也受到人们的追捧。软件信息岗位是我国就业热门岗位之一。目前我国软件行业规模以上软件企业数量有3.78玩家,从业人数约为621万人左右。庞大的软件行业从业人数,为我国金融行业

4、技术环境

金融软件行业的发展,离不开软件行业的技术发展,从开发工具方面来看,各类型技术语言和应用架构得到了快速发展,并且云计算、大数据技术的出现,在金融领域开始广泛应用,技术的发展促进了金融行业的发展,两者呈现相互融合的态势。

软件在金融行业的应用是我国最早开始的信息化行业之一,从90年代以硬件为主导、软件为辅助进行快速扩张的阶段算起,至今以有接近30年的时间,这一行业具有起步早、发展快、竞争激烈等特点。金融行业的信息化需求主要集中在应用系统建设的层面,并且要求从单一的功能叠加到多功能的交叉融合,实现综合业务平台的功能性提升。银行在风险管理、网络银行、金融审计和稽核、商业智能、决策支持等领域加大投入,这些信息系统集成应用的新领域。(lpeng)

五、中国金融软件行业竞争格局分析

我国的金融行业的IT化发展经历了大致三个阶段,即金融电子化、金融互联网化和金融科技化。伴随科技进步,金融科技逐步进入3.0阶段。3.0阶段以大数据、人工智能和区块链等前沿技术作为支撑,着重解决金融领域痛点问题,如个性化服务、信息不对称等。新金融体系以虚拟方式替代物理方式,变革支付、借贷、证券大型交易、资管、风险与征信等多个领域,重构高效金融生态圈。

目前国内大型金融机构着重加强IT队伍建设和IT实力的提升,在云服务的选择上偏好自建私有云,相反,中小金融机构缺乏充沛的人力和雄厚的资金实力,在IT系统建设和运维上难度较高,风险控制面临较大挑战,因此中小金融机构越来越倾向于外购金融云服务,服务费收费模式不会占用过多的运营资金,同时可以享受专业的IT运维服务。

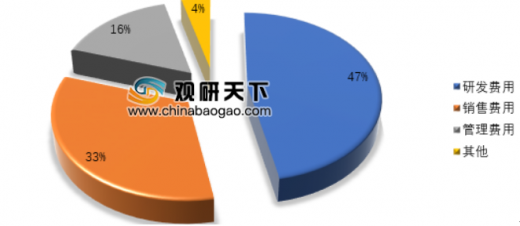

对于金融IT企业来说,研发费用和销售费用是营业成本最大的组成部分两者合计达到80%左右的成本,具体比例大致如下:

基于金融行业的特殊性,客户更换IT产品较为谨慎且行业技术壁垒相对较高,新进入的竞争者较少,金融软件企业的产品业务拥有宽厚的护城河,而长期的耕耘也使得行业内现有的公司对客户业务有充分的理解和认知,拥有提供全面、复杂产品解决方案的业务服务能力,使得客户对于金融软件企业的产品服务有较强的黏性,行业容易形成强者恒强的竞争格局。

1、《证券基金经营机构管理人中管理人(MOM)产品指引(征求意见稿)》带来的需求机会

近年来,随着我国金融业的发展,金融行业的业务数量以及业务种类不断增加,这为我国的金融软件行业的发展带来了积极的作用,我国的金融软件行业的发展进入了快车道。2019年2月份,证监会就《证券基金经营机构管理人中管理人(MOM)产品指引(征求意见稿)》公开征求意见,“意见”提出将建立母基金产品账户+子基金单独交易单元账户的结构,子基金不再采用虚拟账户形式。随着未来《征求意见稿》的推出,我国的金融软件行业将出现新的增长契机。

2、资管业务规范化,带来高标准银行IT建设需求

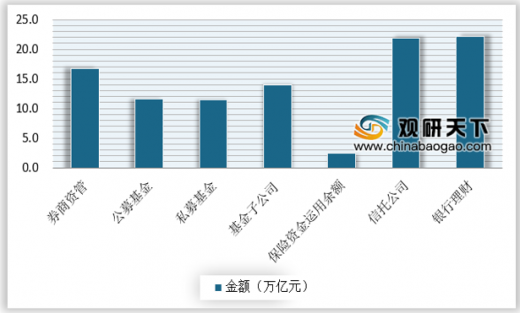

随着我国国民投资的不断增加,金融机构的资管金额快速增长,尤其是银行以及证券行业的管理资金不断增长,《中国金融稳定报告(2018)》显示,目前我国的银行表外理财产品资金余额为22.2万亿元,信托公司受托管理的资金信托余额为21.9万亿元;公募基金、私募基金、证券公司资产管理计划、基金及其子公司资产管理计划、保险资产管理计划余额分别为11.6万亿元、11.5万亿元、16.8万亿元、13.9万亿元、2.5万亿元。此外,互联网企业、各类投资顾问公司等非金融机构开展资产管理业务也十分活跃。在金融业快速发展的同时也显露出诸多乱象,加剧了风险的跨行业、跨市场传递。

七、中国金融软件行业市场机会分析

为了防范近年来造成的金融行业系统性危机,近年来我国监管机构对金融行业的监管日趋严格,2017年11月17日,中国人民银行会同银监会、证监会、保监会、外汇局等部门联合下发了《关于规范金融机构资产管理业务的指导意见(征求意见稿)》,“指导意见”要求资产管理行业进行全面规范,全面规范金融业都离不开强大的金融管理系统的支持,这将为我国的金融软件行业带来新的业务增量。

从目前银行的金融软件需求来看,主要是业务类解决方案、管理类解决方案、其占到银行类软件需求的75.1%左右。

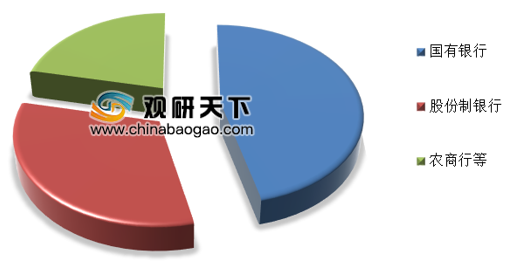

随着国家对于银行业的监管的日益严格以及金融行业信息化的推进,银行业对于软件系统等的需求日益增加,尤其是国有银行以及全国性的股份制银行对于银行金融软件的需求快速增长,2018年国有银行以及全国性的股份制银行在信息化的投入占比达到了78.4%,国有银行以及全国性的股份制银行将是我国金融软件行业主要的市场之一。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。