一、行业发展慨括

网络空间已成为国家继陆、海、空、天四个疆域之后的第五疆域,与其他疆域一样,网络空间也需体现国家主权,保障网络空间安全也就是保障国家主权。

自主可控是保障网络安全、信息安全的前提。能自主可控意味着信息安全容易治理、产品和服务一般不存在恶意后门并可以不断改进或修补漏洞;反之,不能自主可控就意味着具“他控性”,就会受制于人,其后果是:信息安全难以治理、产品和服务一般存在恶意后门并难以不断改进或修补漏洞。

在评估信息领域重要项目或者制订发展规划时,常常需要论证是否达到自主可控的要求,以下为倪光南院士对“自主可控”的一个全面诠释,可更准确的理解“自主可控”的概念和重要性。

参考观研天下发布《2019年中国自主可控行业分析报告-行业供需现状与发展商机研究》

在当今的信息化时代,中美两国冲突的存在必将引发贸易战,贸易战是一场没有硝烟的战争。2013 年“棱镜门”事件充分体现了信息战的影响力,美国政府通过 9 家国际网络巨头对网络信息进行监控,其中美国在“棱镜门”期间利用网络信息对我国的攻击高 75%的成功率。因此我国必须重视即将展开的贸易战,而信息战中的关键在于自主可控。能自主可控意味着信息系统可以不断改进和修复漏洞,我国能自主控制系统安全而不被国外攻击;反之,不能自主可控,则意味着信息系统存在漏洞,受制于人,也难以对后门进行修补。简单地说,自主可控要求核心技术、关键零部件、各类软件全部国产化,自己开发、自己制造。

我国面临动荡的国际环境,存在频繁发生的网络安全事件,这些恶劣的现实环境加快了我国信息安全自主可控进程的步伐,启示我们必须在信息安全方面走自主可控之路,只有信息安全自主可控,才能保障国家安全。

我国自主可控产业链结构如下,其上游主要是基础硬件和软件制造商,包括CPU芯片、服务器、存储、交换机、路由器、操作系统、数据库和中间件等行业,下游为国家重要部门如政府部门、军队、金融、网络通信等。

据测算,2018年市场规模达到0.97万亿元,同比增长3.2%左右,近几年稳定增长的趋势保持不变,我国自主可控产业一直保持稳步发展中。

三、市场集中度

我国自主可控市场中,核心企业均是国有控股企业,非核心企业则以民营企业为主,核心企业虽然数量少,但是具有体量大的优势,因此其占比也有着绝对的优势。由于产业链强调自主可控,因此除了上下游企业外,行业不存在外资企业。

我国自主可控产业中大型企业占据着绝对的市场优势,此外非核心企业中型企业也有不小的比例,相对来说小企业由于多方面原因,比例较小。

我国自主可控市场主要市场集中于东部地区,这与我国信息产业中东部地区更发达是相对应的,相对来说中西部地区的自主可控产业相对欠发达。

四、行业发展前景预测

我国自主可控行业涉及系统集成、数据库、中间件、操作系统、存储、服务器、网络设备、芯片等多个行业,未来随着国家政策在这方面的倾斜,行业市场规模将会越来越大,预计到2025年其市场规模将会突破1.33万亿元。

投资方面,随着中美之间的摩擦升级,再加上近年来爆发的一系列信息安全事件,越发的体现而来自主可控的重要性,从最基础的芯片,到北斗卫星的发展,中国自主可控取得了很大的进步,但国产替代的进程还远远不够,未来中国自主可控的进程仍将保持高速发展,国内自主可控行业的投资增速将会保持较高增速增长。具体预测如下:

网络空间已成为国家继陆、海、空、天四个疆域之后的第五疆域,与其他疆域一样,网络空间也需体现国家主权,保障网络空间安全也就是保障国家主权。

自主可控是保障网络安全、信息安全的前提。能自主可控意味着信息安全容易治理、产品和服务一般不存在恶意后门并可以不断改进或修补漏洞;反之,不能自主可控就意味着具“他控性”,就会受制于人,其后果是:信息安全难以治理、产品和服务一般存在恶意后门并难以不断改进或修补漏洞。

在评估信息领域重要项目或者制订发展规划时,常常需要论证是否达到自主可控的要求,以下为倪光南院士对“自主可控”的一个全面诠释,可更准确的理解“自主可控”的概念和重要性。

参考观研天下发布《2019年中国自主可控行业分析报告-行业供需现状与发展商机研究》

在当今的信息化时代,中美两国冲突的存在必将引发贸易战,贸易战是一场没有硝烟的战争。2013 年“棱镜门”事件充分体现了信息战的影响力,美国政府通过 9 家国际网络巨头对网络信息进行监控,其中美国在“棱镜门”期间利用网络信息对我国的攻击高 75%的成功率。因此我国必须重视即将展开的贸易战,而信息战中的关键在于自主可控。能自主可控意味着信息系统可以不断改进和修复漏洞,我国能自主控制系统安全而不被国外攻击;反之,不能自主可控,则意味着信息系统存在漏洞,受制于人,也难以对后门进行修补。简单地说,自主可控要求核心技术、关键零部件、各类软件全部国产化,自己开发、自己制造。

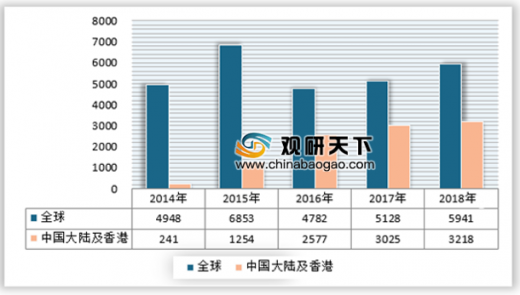

我国面临动荡的国际环境,存在频繁发生的网络安全事件,这些恶劣的现实环境加快了我国信息安全自主可控进程的步伐,启示我们必须在信息安全方面走自主可控之路,只有信息安全自主可控,才能保障国家安全。

2014-2018年国内外企业信息安全事件平均数量(件)

资料来源:2018 年全球信息安全状况状况调查,公开资料整理

我国自主可控产业链结构如下,其上游主要是基础硬件和软件制造商,包括CPU芯片、服务器、存储、交换机、路由器、操作系统、数据库和中间件等行业,下游为国家重要部门如政府部门、军队、金融、网络通信等。

自主可控行业产业链条

资料来源:观研天下数据中心整理

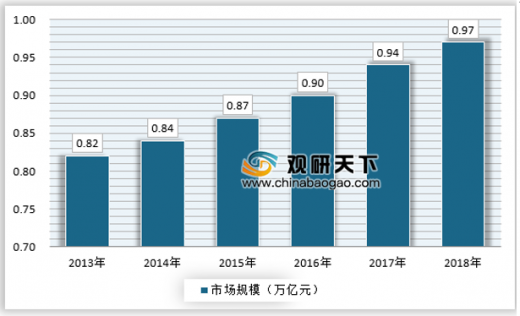

据测算,2018年市场规模达到0.97万亿元,同比增长3.2%左右,近几年稳定增长的趋势保持不变,我国自主可控产业一直保持稳步发展中。

2013-2018年中国自主可控产业市场规模

资料来源:观研天下数据中心整理

三、市场集中度

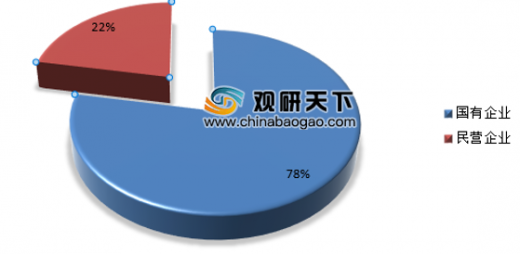

我国自主可控市场中,核心企业均是国有控股企业,非核心企业则以民营企业为主,核心企业虽然数量少,但是具有体量大的优势,因此其占比也有着绝对的优势。由于产业链强调自主可控,因此除了上下游企业外,行业不存在外资企业。

2018年我国自主可控产业不同所有制企业市场分布

资料来源:观研天下数据中心整理

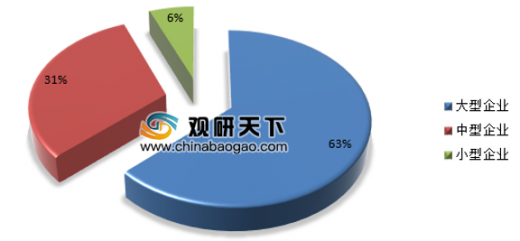

我国自主可控产业中大型企业占据着绝对的市场优势,此外非核心企业中型企业也有不小的比例,相对来说小企业由于多方面原因,比例较小。

2018年我国自主可控产业不同规模企业市场分布

资料来源:观研天下数据中心整理

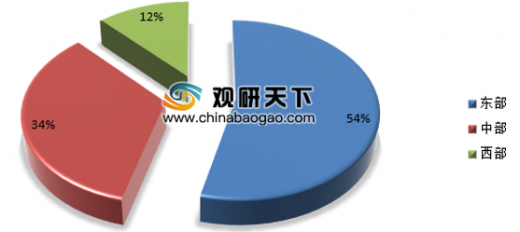

我国自主可控市场主要市场集中于东部地区,这与我国信息产业中东部地区更发达是相对应的,相对来说中西部地区的自主可控产业相对欠发达。

2018年我国自主可控市场区域分布

资料来源:观研天下数据中心整理

四、行业发展前景预测

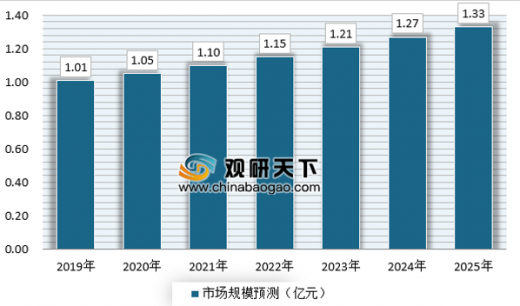

我国自主可控行业涉及系统集成、数据库、中间件、操作系统、存储、服务器、网络设备、芯片等多个行业,未来随着国家政策在这方面的倾斜,行业市场规模将会越来越大,预计到2025年其市场规模将会突破1.33万亿元。

2019-2025年中国自主可控行业市场规模预测

资料来源:观研天下数据中心整理

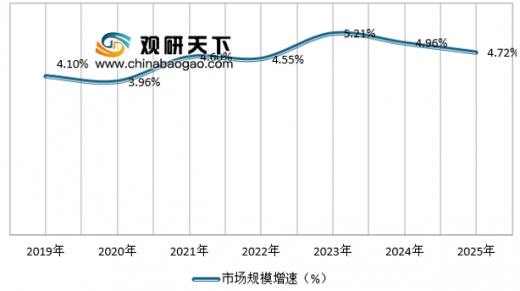

2019-2025年中国自主可控行业市场规模增速预测

资料来源:观研天下数据中心整理

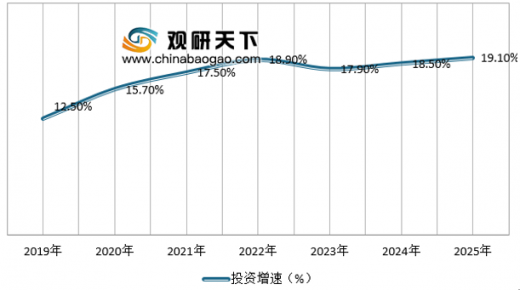

投资方面,随着中美之间的摩擦升级,再加上近年来爆发的一系列信息安全事件,越发的体现而来自主可控的重要性,从最基础的芯片,到北斗卫星的发展,中国自主可控取得了很大的进步,但国产替代的进程还远远不够,未来中国自主可控的进程仍将保持高速发展,国内自主可控行业的投资增速将会保持较高增速增长。具体预测如下:

2019-2025年中国自主可控行业投资增速预测

资料来源:观研天下数据中心整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。