2018年全球金融科技一级市场融资创新高,预计2019年金融科技行业整体保持高景气度,融资活动或受全球宏观经济影响,后期项目占比提升,IPO数量或增加。金融科技创业公司覆盖金融行业各细分领域,其中借贷和支付仍然是最主要的细分行业,网络银行发展提速,服务中小企业的金融科技公司数量增加,多元化和差异化成为金融科技发展的驱动力。互联网巨头为金融机构提供技术服务,或者通过获取相关牌照直接开展金融业务。

金融科技的出现离不开技术的进步。人工智能技术进步,主要在图像识别、语音识别和语义识别领域,这些技术在金融行业被用于智能客服、智能身份认证、智能营销、智能风控、智能投顾、智能量化交易等,通过融合多种技术手段,实现多服务渠道咨询、大数据分析、客户调研、精准营销等功能,帮助金融机构降本增效。

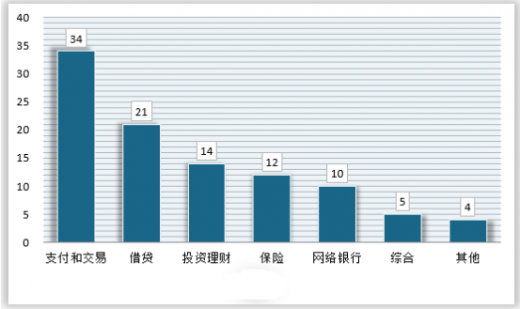

根据有关机构统计,2018年全球金融科技前100名的企业中,有1/3来自于支付和交易行业,除此之外1/5来自于借贷行业,排名第二。

从全球来看,中小企业的金融服务需求都没有得到传统金融机构的满足。除了融资需求,金融科技公司还在解决中小企业遇到的其他问题。

网络银行、网贷平台、财务管理平台、供应链管理平台等领域都出现了为中小企业服务的金融科技公司。B2B模式的网络银行主要为中小企业、科技创业公司及个体商户提供服务,具体包括业务支票账户、差旅费用管理、公司借记卡和公司预付卡等。网贷平台的资产端从个人消费信贷向中小企业信贷转移,亚马逊投资了印度的网贷平台CapitalFloat,看好商户贷的投资机会。

2013年以来,人工智能创投市场活跃,投融资呈现爆发式增长,其中最主要的三个细分领域是计算机视觉与图像、自动驾驶与辅助驾驶和自然语言处理。

金融科技势必带来监管的新要求。互联网金融各领域经历了爆发式增长到监管整顿到有序发展的过程。在行业洗牌过程中,良币驱逐劣币,行业集中度提升,剩者为王。

按业务类别来看,金融科技公司可大致分为四类:支付、借贷、投资和保险。支付具有流量入口价值,高频需求,客户粘性强;借贷业务是主要的变现方式。每一个大类有细分子行业,还有些公司提供综合化的服务,如互联网巨头、网络银行。此外,还有些不直接从事金融业务,但提供技术支持的公司,包括金融IT、大数据分析、征信、反欺诈技术、监管科技等。

以消费金融为例。2017年11月的现金贷监管对互联网消费金融行业进行了重塑,大量做超短期、超小金额、超高利率的现金贷平台被洗出市场,留存平台对业务进行的调整以满足合规要求。

信用卡代偿成为金融科技公司上市主力。信用卡客户相对优质,经过银行的审核,有央行征信记录;信用卡代偿也是一种获客手段,且有助于征信数据的积累。信用卡代偿代表了消费金融的发展方向,从反欺诈到基于风险定价模型的差异化定价。

金融监管和金融创新都会带来投资行业的金融IT需求,金融监管的需求带来的业绩弹性小,但持续性较强;金融创新需求与开放刺激政策和资本市场景气度正相关。

(1)资管新规:银行理财子公司设立带来新增系统需求,主要包括综合理财系统和资产管理系统,涉及产品设计、估值计算、合规监管、组合管理、投资者适当性管理、风险管理、交易清算等模块。

(2)金融市场开放:首先是沪伦通的落地,其次是对外资进一步开放,增加机构数量和业务范围,带来新增系统需求。

(3)基础层:金融行业通用的底层技术和基础系统框架,利用云计算、大数据、机器学习实现智能金融。主要功能在于提升效率,提高风控能力。系统部署具有灵活性,模块化组装,快速高效。系统间保持独立性和兼容性。

(4)应用层:根据具体业务添加业务模块,应用层的算法会根据数据量的增加不断迭代,以数据驱动业务发展。

(5)投资机会:国内资管行业的金融IT厂商的集中度较高,可重点关注金融IT的龙头公司。(YM)

金融科技的出现离不开技术的进步。人工智能技术进步,主要在图像识别、语音识别和语义识别领域,这些技术在金融行业被用于智能客服、智能身份认证、智能营销、智能风控、智能投顾、智能量化交易等,通过融合多种技术手段,实现多服务渠道咨询、大数据分析、客户调研、精准营销等功能,帮助金融机构降本增效。

根据有关机构统计,2018年全球金融科技前100名的企业中,有1/3来自于支付和交易行业,除此之外1/5来自于借贷行业,排名第二。

2018年全球金融科技前100企业行业分布

资料来源:中国报告网整理

从全球来看,中小企业的金融服务需求都没有得到传统金融机构的满足。除了融资需求,金融科技公司还在解决中小企业遇到的其他问题。

网络银行、网贷平台、财务管理平台、供应链管理平台等领域都出现了为中小企业服务的金融科技公司。B2B模式的网络银行主要为中小企业、科技创业公司及个体商户提供服务,具体包括业务支票账户、差旅费用管理、公司借记卡和公司预付卡等。网贷平台的资产端从个人消费信贷向中小企业信贷转移,亚马逊投资了印度的网贷平台CapitalFloat,看好商户贷的投资机会。

2013年以来,人工智能创投市场活跃,投融资呈现爆发式增长,其中最主要的三个细分领域是计算机视觉与图像、自动驾驶与辅助驾驶和自然语言处理。

人工智能三大应用

资料来源:公开资料整理

金融科技势必带来监管的新要求。互联网金融各领域经历了爆发式增长到监管整顿到有序发展的过程。在行业洗牌过程中,良币驱逐劣币,行业集中度提升,剩者为王。

金融科技各领域监管要点

资料来源:公开资料整理

按业务类别来看,金融科技公司可大致分为四类:支付、借贷、投资和保险。支付具有流量入口价值,高频需求,客户粘性强;借贷业务是主要的变现方式。每一个大类有细分子行业,还有些公司提供综合化的服务,如互联网巨头、网络银行。此外,还有些不直接从事金融业务,但提供技术支持的公司,包括金融IT、大数据分析、征信、反欺诈技术、监管科技等。

以消费金融为例。2017年11月的现金贷监管对互联网消费金融行业进行了重塑,大量做超短期、超小金额、超高利率的现金贷平台被洗出市场,留存平台对业务进行的调整以满足合规要求。

信用卡代偿成为金融科技公司上市主力。信用卡客户相对优质,经过银行的审核,有央行征信记录;信用卡代偿也是一种获客手段,且有助于征信数据的积累。信用卡代偿代表了消费金融的发展方向,从反欺诈到基于风险定价模型的差异化定价。

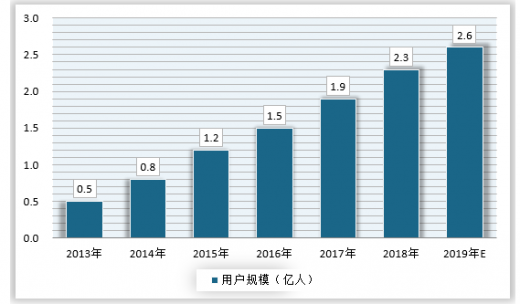

2013-2019年我国网络借贷用户规模走势

资料来源:中国报告网整理

金融监管和金融创新都会带来投资行业的金融IT需求,金融监管的需求带来的业绩弹性小,但持续性较强;金融创新需求与开放刺激政策和资本市场景气度正相关。

(1)资管新规:银行理财子公司设立带来新增系统需求,主要包括综合理财系统和资产管理系统,涉及产品设计、估值计算、合规监管、组合管理、投资者适当性管理、风险管理、交易清算等模块。

(2)金融市场开放:首先是沪伦通的落地,其次是对外资进一步开放,增加机构数量和业务范围,带来新增系统需求。

(3)基础层:金融行业通用的底层技术和基础系统框架,利用云计算、大数据、机器学习实现智能金融。主要功能在于提升效率,提高风控能力。系统部署具有灵活性,模块化组装,快速高效。系统间保持独立性和兼容性。

(4)应用层:根据具体业务添加业务模块,应用层的算法会根据数据量的增加不断迭代,以数据驱动业务发展。

(5)投资机会:国内资管行业的金融IT厂商的集中度较高,可重点关注金融IT的龙头公司。(YM)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。