数字阅读指的是阅读的数字化,主要有两层含义:一是阅读对象的数字化,也就是阅读的内容是以数字化的方式呈现的,如电子书、网络小说、电子地图、数码照片、博客、网页等等;二是阅读方式的数字化,就是阅读的载体、终端不是平面的纸张,而是带屏幕显示的电子仪器,如PC电脑、PDA、MP3、MP4、笔记本电脑、手机、阅读器等等。

参考观研天下发布《2018年中国数字阅读市场分析报告-行业运营态势与发展趋势预测》

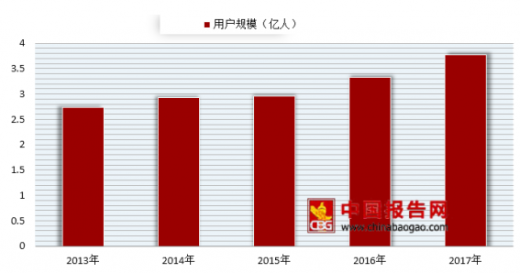

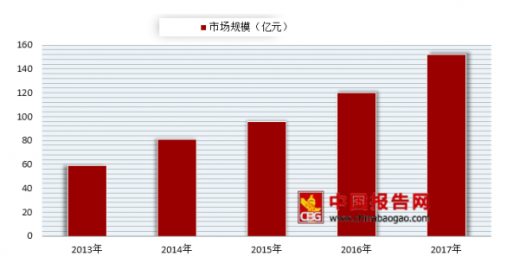

近年来,我国数字阅读市场规模增长趋于平稳。2017年我国数字阅读用户规模达到3.78亿人,同比增长13.37%;市场规模也从2013年的59亿元增长至2017年的152亿元,同比增长26.7%。

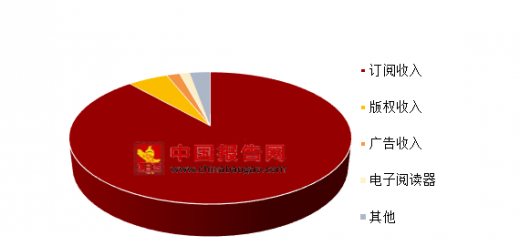

数字阅读收入可以细分为订阅收入、版权收入、广告收入、其他收入四类。其中,订阅收入占总收入的88.5%,而版权收入仅仅占总收入的5.5%。

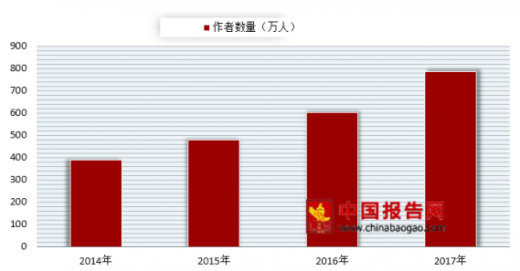

随着数字阅读的规模不断扩大,进行文学内容创作的人数数量也不断增加。2017年我国数字阅读的作者数量达到784万人,同比增长30%。而从内容方面来看,原创内容也不断增加。据数据显示,2015年原创内容占比69%,到2017年我国数字阅读原创内容占比85%。

据数据显示,2012-2017年中国数字阅读市场处于高速发展期,年均复合增长率高达31.27%。随着数字阅读用户规模日益饱和,数字阅读市场规模增速有所放缓,但整体规模仍不断扩大。预计未来五年内,我国数字阅读市场规模年均增速约为20%,到2022年市场规模将突破350亿元。

未来数字阅读行业发展趋势:

一、移动端数字阅读优势明显

随着智能手机的普及、5G时代来临,移动平台优势尽显,借此将进一步推动移动端数字阅读市场的发展。目前数字阅读市场上移动平台竞争依旧激烈,阅文集团凭借原盛大文学及腾讯文学的深厚功底,在国内数字阅读市场享有较大的市场份额,而掌阅科技在移动端优势明显。未来各大数字阅读企业也将进一步加强平台建设。

二、原创IP文学价值延伸至影视作品

2017年数字阅读原创作品成为影视改编的重要创意来源,文学改编占比达52.1%。未来以阅文集团、掌阅科技为代表的数字阅读龙头企业仍将加强对版权IP的运作,不断挖掘IP的商业价值和更多元的商业模式,将单个IP不断运营成集电影、电视剧、游戏、动漫、周边的全娱乐产业链的作品,进一步推动版权运营走向成熟。

三、阅读场景的深化将带来内容和付费需求的变革。

近年来,随着移动阅读及智能手机硬件的发展,阅读已经从文字延展到发其他形式的内容,演变为一场深刻的感官体验。“知识付费”取代阅读成为新的网络文学概念,阅读场景的类型持续分化,用户在长阅读、短阅读、信息型阅读和享受型阅读等等细分阅读场景里开始自由选择。

参考观研天下发布《2018年中国数字阅读市场分析报告-行业运营态势与发展趋势预测》

数字阅读发展历程

阶段 |

时间 |

内容 |

萌芽期 |

1995-1999年 |

互联网开始兴起,内容资源较少。1997年黄金书屋以及榕树下站点成立。实体内容以转载或直接扫描上传为主。 |

探索期 |

2000-2008年 |

网络普及率大幅提高,内容供需矛盾突出。2002年起点中文网成立并开始走向会员收费。除网络文学外,有声读物也应运而生,逐步进入商业化模式。 |

发展期 |

2009-2013年 |

移动网络技术的发展以及智能手机普及,拓展了数字阅读的用户规模和渠道,并使其从PC端迅速往手机端转移。 |

黄金期 |

2014年至今 |

4G网络时代的来临,手机网民超越PC用户,数字阅读进入互联网时代。BAT三大互联网巨头先后入局文学版块。2017年掌阅科技、阅文集团上市。 |

表格来源:观研天下整理

近年来,我国数字阅读市场规模增长趋于平稳。2017年我国数字阅读用户规模达到3.78亿人,同比增长13.37%;市场规模也从2013年的59亿元增长至2017年的152亿元,同比增长26.7%。

2013-2017年我国数字阅读用户规模统计

数据来源:经信委

2013-2017年我国数字阅读市场规模统计

数据来源:经信委

数字阅读收入可以细分为订阅收入、版权收入、广告收入、其他收入四类。其中,订阅收入占总收入的88.5%,而版权收入仅仅占总收入的5.5%。

2017年我国数字阅读产业收入构成情况

数据来源:经信委

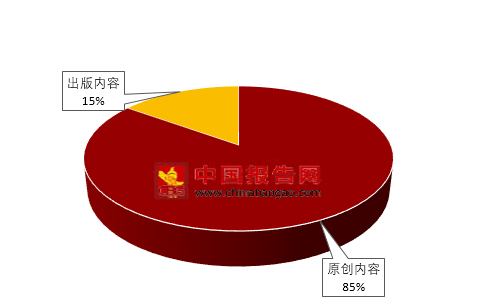

随着数字阅读的规模不断扩大,进行文学内容创作的人数数量也不断增加。2017年我国数字阅读的作者数量达到784万人,同比增长30%。而从内容方面来看,原创内容也不断增加。据数据显示,2015年原创内容占比69%,到2017年我国数字阅读原创内容占比85%。

2014-2017年我国数字阅读作者数量统计

数据来源:经信委

2017年数字阅读内容数量占比

数据来源:经信委

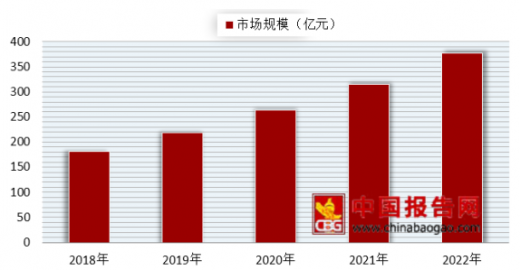

据数据显示,2012-2017年中国数字阅读市场处于高速发展期,年均复合增长率高达31.27%。随着数字阅读用户规模日益饱和,数字阅读市场规模增速有所放缓,但整体规模仍不断扩大。预计未来五年内,我国数字阅读市场规模年均增速约为20%,到2022年市场规模将突破350亿元。

2018-2022年我国数字阅读市场规模统计

数据来源:经信委

未来数字阅读行业发展趋势:

一、移动端数字阅读优势明显

随着智能手机的普及、5G时代来临,移动平台优势尽显,借此将进一步推动移动端数字阅读市场的发展。目前数字阅读市场上移动平台竞争依旧激烈,阅文集团凭借原盛大文学及腾讯文学的深厚功底,在国内数字阅读市场享有较大的市场份额,而掌阅科技在移动端优势明显。未来各大数字阅读企业也将进一步加强平台建设。

二、原创IP文学价值延伸至影视作品

2017年数字阅读原创作品成为影视改编的重要创意来源,文学改编占比达52.1%。未来以阅文集团、掌阅科技为代表的数字阅读龙头企业仍将加强对版权IP的运作,不断挖掘IP的商业价值和更多元的商业模式,将单个IP不断运营成集电影、电视剧、游戏、动漫、周边的全娱乐产业链的作品,进一步推动版权运营走向成熟。

三、阅读场景的深化将带来内容和付费需求的变革。

近年来,随着移动阅读及智能手机硬件的发展,阅读已经从文字延展到发其他形式的内容,演变为一场深刻的感官体验。“知识付费”取代阅读成为新的网络文学概念,阅读场景的类型持续分化,用户在长阅读、短阅读、信息型阅读和享受型阅读等等细分阅读场景里开始自由选择。

资料来源:经信委,观研天下XY整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。