参考观研天下发布《2018年中国伺服系统市场分析报告-行业运营态势与发展前景预测》

伺服系统(servomechanism)又称随动系统,是用来精确地跟随或复现某个过程的反馈控制系统。伺服系统使物体的位置、方位、状态等输出被控量能够跟随输入目标(或给定值)的任意变化的自动控制系统。它的主要任务是按控制命令的要求、对功率进行放大、变换与调控等处理,使驱动装置输出的力矩、速度和位置控制非常灵活方便。在很多情况下,伺服系统专指被控制量(系统的输出量)是机械位移或位移速度、加速度的反馈控制系统,其作用是使输出的机械位移(或转角)准确地跟踪输入的位移(或转角),其结构组成和其他形式的反馈控制系统没有原则上的区别。

一、发展现状

伺服系统的发展与伺服电动机的发展紧密地联系在一起,在上世纪60年代以前,伺服驱动是以步进电机驱动的液压伺服马达,或者以功率步进电机直接驱动为特征,伺服系统的位置控制为开环控制。

1、发展特点

近年来,随着伺服系统的不断发展,围绕着伺服系统和变频器产品的争论一直不断,有业界人士曾揣测未来的伺服系统将有可能作为新型智能化节能产品而取代变频器的发展地位,但是也有变频器人士指出目前伺服系统在我国的发展仍然尚未完全成熟,市场打开仍需一定时间,且由于成本造价高于变频器等原因在某些方面限制了伺服系统的在应用领域的扩展。

电机控制系统主要分速度控制和位置控制两大类。传统的电气传动系统一般指速度控制系统,广泛地应用于机械、矿山、冶金、化工、纺织、造纸、水泥、交通等工业部门。对于位置控制(伺服)系统,目前国际上较多采用运动控制这一名称。如上表述,运动控制系统通过伺服驱动装置将预定指令变成期望的机构运动,一般功率较小,正泰继电器并有定位要求和频繁启制动的特点,在导航系统,雷达天线,精密数控机床,加工中心,机器人,打印机,复印机,磁纪录仪,磁盘驱动器,自动洗衣机,电梯等领域得到广泛的认可和应用。

当下能源发展毫无疑问的是我国目前的长期国策。而由变频器、伺服系统等构成的节能产品更将发挥更加重要的节能作用。纵观我国众多致力于生产节能产品企业,仅部分优秀国资企业能与外资企业竞争具备竞争力,仍有部分企业尚未形成自主的核心竞争力。

最近几年来,我国伺服产品在某种程度上具备了一定的突破,已经形成了稳定的供货能力,而面对市场,伺服产品仍需继续扩大国产伺服系统的市场占有率。

2、经营情况

(1)、市场规模

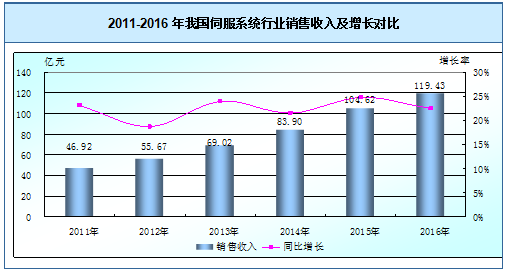

2016年,我国伺服系统行业销售收入达到了119.43亿元,同比增加了22.4%。2015年,我国伺服系统行业销售收入达到了104.62亿元,同比增加了24.7%。

我国制造业产业升级的不断推进,为我国伺服产业的发展提供了巨大的市场,近年来,随着数控机床、包装机械、电子专用设备等行业继续保持较好发展以及交流伺服技术的日益成熟,新兴行业如新能源行业中的风电产业伺服技术的应用使得我国伺服市场迅速发展。

(2)行业企业数量

我国伺服系统厂商数量较多,品牌较为繁杂,但产品较海外产品缺少精准的性能,目前在产品方面,市场中主要反映出的问题集中在:

产品稳定性差,产品工作期间时好时坏,仅是一个接点也容易出问题;

产品通用性较为限制,连接线不统一,希望连接线有一个统一的标准;

耐用性一般,不如海外产品耐用,更换频率大,浪费资源;

售前宣传力度不够,直接使用者对性能了解不到位;

综上,暴露出的问题还很多,问题的出现即是发展前行的方向,我国拥有广大的市场资源,我国的伺服系统用户及渠道商对国产品牌的伺服产品抱有较大希望,如果厂商将相对应的问题可以百分百解决,那么伺服系统的市场整体环境将得到提高,对于我国的经济也是一种推动。

(3)行业利润水平

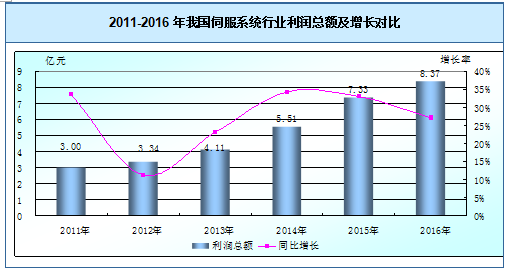

2016年,我国伺服系统行业利润总额达到了8.37亿元,同比增加了27.0%。2015年,我国伺服系统行业利润总额达到了7.33亿元,同比增加了33.0%。

(4)行业品牌格局

目前,国外品牌占据了中国交流伺服市场近80%的市场份额,主要来自日本和欧美。其中,日系产品以约50%的市场份额居首,其著名品牌包括松下、三菱电机、安川、三洋、富士等,其产品特点是技术和性能水平比较符合中国用户的需求,以良好的性价比和较高的可靠性获得了稳定且持续的客户源,在中小型OEM市场上尤其具有垄断优势。

中国国内的品牌主要有和利时电机、华中数控、广数、兰州电机等,粗略计算,宣称推出伺服产品的国产厂家不下20个。国产品牌产品功率范围多在5kW以内,技术路线上与日系产品接近,目前总市场占有率在10%左右。

展望未来,随着伺服价格的不断下降、伺服市场接受度不断上升,中低端市场有非常大的增长空间,因此本土厂商仍将有很大作为;同时台湾、日本厂商也将在整个市场的扩大中获益,欧美品牌的市场占有率将逐渐下降,但仍将保持很高的毛利水平。

3、行业集中度分析

伺服系统广泛用于机床工具、纺织机械、印刷机械、激先雕刻机等传统OEM行业。机床、电子半导体以及风电太阳能等新能源对交流伺服的需求增长较快,不同细分领域的竞争格局差异较大。现代交流伺服系统最早被应用到宇航和军亊领域,比如火炮、雷达控制等,后来逐渐进入到工业领域和民用领域。工业应用伺服用量最大的行业依次是:机床、印刷、纺织、包装、橡塑、电子半导体和风电太阳能,合计超过87.4%。

值得一提的是风力发电行业,由于最近几年的快速发展,风力发电行业已经初具规模,对于伺服的应用也开始初步成熟,中国已经是世界上风电设备制造大国和风电装机容量最多的国家,成为名副其实的风电大国。伺服的应用与新增风电装机量基本同比例发化,因此预计风电行业伺服的增长率也大约是70%。

二、发展趋势

伺服系统由于具备精度高、响应速度快、效率高、可实现低速大转矩输出等优异的性能特点,在对精度要求高的行业得到越来越广泛的应用,已经普遍应用于机床、包装印刷、电子设备、纺织、塑料等行业,并开始在风电、医疗器械、混合动力汽车等新兴行业开始推广,极大地推动了我国伺服系统市场的增长。随着应用范围的不断扩大,伺服系统越来越多地取代传统的机械、液压和气动传动系统,预计2017-2022年我国伺服系统市场容量将进一步增长。

伺服系统(servomechanism)又称随动系统,是用来精确地跟随或复现某个过程的反馈控制系统。伺服系统使物体的位置、方位、状态等输出被控量能够跟随输入目标(或给定值)的任意变化的自动控制系统。它的主要任务是按控制命令的要求、对功率进行放大、变换与调控等处理,使驱动装置输出的力矩、速度和位置控制非常灵活方便。在很多情况下,伺服系统专指被控制量(系统的输出量)是机械位移或位移速度、加速度的反馈控制系统,其作用是使输出的机械位移(或转角)准确地跟踪输入的位移(或转角),其结构组成和其他形式的反馈控制系统没有原则上的区别。

一、发展现状

伺服系统的发展与伺服电动机的发展紧密地联系在一起,在上世纪60年代以前,伺服驱动是以步进电机驱动的液压伺服马达,或者以功率步进电机直接驱动为特征,伺服系统的位置控制为开环控制。

1、发展特点

近年来,随着伺服系统的不断发展,围绕着伺服系统和变频器产品的争论一直不断,有业界人士曾揣测未来的伺服系统将有可能作为新型智能化节能产品而取代变频器的发展地位,但是也有变频器人士指出目前伺服系统在我国的发展仍然尚未完全成熟,市场打开仍需一定时间,且由于成本造价高于变频器等原因在某些方面限制了伺服系统的在应用领域的扩展。

电机控制系统主要分速度控制和位置控制两大类。传统的电气传动系统一般指速度控制系统,广泛地应用于机械、矿山、冶金、化工、纺织、造纸、水泥、交通等工业部门。对于位置控制(伺服)系统,目前国际上较多采用运动控制这一名称。如上表述,运动控制系统通过伺服驱动装置将预定指令变成期望的机构运动,一般功率较小,正泰继电器并有定位要求和频繁启制动的特点,在导航系统,雷达天线,精密数控机床,加工中心,机器人,打印机,复印机,磁纪录仪,磁盘驱动器,自动洗衣机,电梯等领域得到广泛的认可和应用。

当下能源发展毫无疑问的是我国目前的长期国策。而由变频器、伺服系统等构成的节能产品更将发挥更加重要的节能作用。纵观我国众多致力于生产节能产品企业,仅部分优秀国资企业能与外资企业竞争具备竞争力,仍有部分企业尚未形成自主的核心竞争力。

最近几年来,我国伺服产品在某种程度上具备了一定的突破,已经形成了稳定的供货能力,而面对市场,伺服产品仍需继续扩大国产伺服系统的市场占有率。

2、经营情况

(1)、市场规模

2016年,我国伺服系统行业销售收入达到了119.43亿元,同比增加了22.4%。2015年,我国伺服系统行业销售收入达到了104.62亿元,同比增加了24.7%。

2011-2016年我国伺服系统行业销售收入及增长情况

时间 |

销售收入(亿元) |

同比增长% |

2016年 |

119.43 |

22.4% |

2015年 |

104.62 |

24.7% |

2014年 |

83.90 |

21.6% |

2013年 |

69.02 |

24.0% |

2012年 |

55.67 |

18.6% |

2011年 |

46.92 |

23.1% |

资料来源:公开资料整理

2011-2016年我国伺服系统行业销售收入及增长对比

资料来源:公开资料整理

我国制造业产业升级的不断推进,为我国伺服产业的发展提供了巨大的市场,近年来,随着数控机床、包装机械、电子专用设备等行业继续保持较好发展以及交流伺服技术的日益成熟,新兴行业如新能源行业中的风电产业伺服技术的应用使得我国伺服市场迅速发展。

(2)行业企业数量

我国伺服系统厂商数量较多,品牌较为繁杂,但产品较海外产品缺少精准的性能,目前在产品方面,市场中主要反映出的问题集中在:

产品稳定性差,产品工作期间时好时坏,仅是一个接点也容易出问题;

产品通用性较为限制,连接线不统一,希望连接线有一个统一的标准;

耐用性一般,不如海外产品耐用,更换频率大,浪费资源;

售前宣传力度不够,直接使用者对性能了解不到位;

售后服务不及时,产品在使用过程中出现问题,厂家解决不及时;

希望产品功能更人性化等等。综上,暴露出的问题还很多,问题的出现即是发展前行的方向,我国拥有广大的市场资源,我国的伺服系统用户及渠道商对国产品牌的伺服产品抱有较大希望,如果厂商将相对应的问题可以百分百解决,那么伺服系统的市场整体环境将得到提高,对于我国的经济也是一种推动。

(3)行业利润水平

2016年,我国伺服系统行业利润总额达到了8.37亿元,同比增加了27.0%。2015年,我国伺服系统行业利润总额达到了7.33亿元,同比增加了33.0%。

2011-2016年我国伺服系统行业利润总额及增长情况

时间 |

利润总额(亿元) |

同比增长% |

2016年 |

8.37 |

27.0% |

2015年 |

7.33 |

33.0% |

2014年 |

5.51 |

34.2% |

2013年 |

4.11 |

23.1% |

2012年 |

3.34 |

11.2% |

2011年 |

3.00 |

33.6% |

资料来源:公开资料整理

2011-2016年我国伺服系统行业利润总额及增长对比

资料来源:公开资料整理

(4)行业品牌格局

目前,国外品牌占据了中国交流伺服市场近80%的市场份额,主要来自日本和欧美。其中,日系产品以约50%的市场份额居首,其著名品牌包括松下、三菱电机、安川、三洋、富士等,其产品特点是技术和性能水平比较符合中国用户的需求,以良好的性价比和较高的可靠性获得了稳定且持续的客户源,在中小型OEM市场上尤其具有垄断优势。

欧美品牌中,美国以罗克韦尔(Rockwell automation)、丹纳赫(danaher)、帕光(parker)等闻名;而德国则拥有西门子(Siemens)、伦茨(Lenze)、博世力士乐(Bosch Rexroth)、施耐德(Schneider)等品牌先锋;英国Control Technology、SEW也有相当的优势。这些欧美品牌总的市场占有率大约在20%。

除日本、欧美伺服品牌外,以东元(TECO)和台达(Delta)为代表的台系伺服在大陆市场的推广也如火如荼,其技术水准和价格水平居于进口中端产品和国产品牌之间,市场占有率从几年前的微不足道提高到大约10%。中国国内的品牌主要有和利时电机、华中数控、广数、兰州电机等,粗略计算,宣称推出伺服产品的国产厂家不下20个。国产品牌产品功率范围多在5kW以内,技术路线上与日系产品接近,目前总市场占有率在10%左右。

展望未来,随着伺服价格的不断下降、伺服市场接受度不断上升,中低端市场有非常大的增长空间,因此本土厂商仍将有很大作为;同时台湾、日本厂商也将在整个市场的扩大中获益,欧美品牌的市场占有率将逐渐下降,但仍将保持很高的毛利水平。

3、行业集中度分析

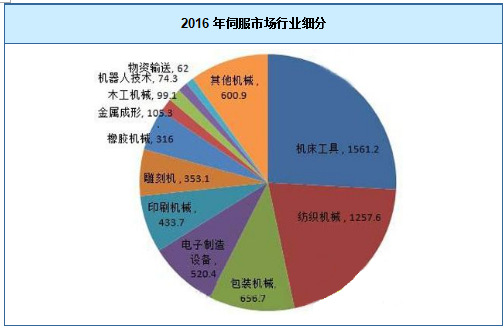

伺服系统广泛用于机床工具、纺织机械、印刷机械、激先雕刻机等传统OEM行业。机床、电子半导体以及风电太阳能等新能源对交流伺服的需求增长较快,不同细分领域的竞争格局差异较大。现代交流伺服系统最早被应用到宇航和军亊领域,比如火炮、雷达控制等,后来逐渐进入到工业领域和民用领域。工业应用伺服用量最大的行业依次是:机床、印刷、纺织、包装、橡塑、电子半导体和风电太阳能,合计超过87.4%。

值得一提的是风力发电行业,由于最近几年的快速发展,风力发电行业已经初具规模,对于伺服的应用也开始初步成熟,中国已经是世界上风电设备制造大国和风电装机容量最多的国家,成为名副其实的风电大国。伺服的应用与新增风电装机量基本同比例发化,因此预计风电行业伺服的增长率也大约是70%。

2016年伺服市场行业细分

资料来源:公开资料整理

二、发展趋势

伺服系统由于具备精度高、响应速度快、效率高、可实现低速大转矩输出等优异的性能特点,在对精度要求高的行业得到越来越广泛的应用,已经普遍应用于机床、包装印刷、电子设备、纺织、塑料等行业,并开始在风电、医疗器械、混合动力汽车等新兴行业开始推广,极大地推动了我国伺服系统市场的增长。随着应用范围的不断扩大,伺服系统越来越多地取代传统的机械、液压和气动传动系统,预计2017-2022年我国伺服系统市场容量将进一步增长。

2017-2022年我国伺服系统市场规模预测

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。