一、全球云计算发展现状与趋势

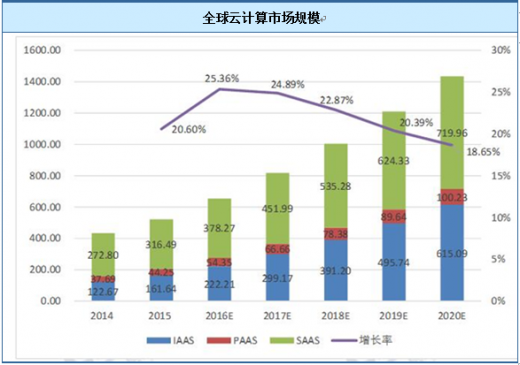

1、全球云计算市场规模全球云计算市场总体平稳增长。2015年以IaaS、PaaS和SaaS为代表的典型云服务市场规模达到522.4亿美元,增速20.6%,预计2020年将达到1435.3亿美元,年复合增长率达22%。

2、全球云计算市场结构

全球IaaS市场保持稳定增长,云主机仍是最主要产品。2015年IaaS市场增速32%(2014年IaaS市场增速33%),市场规模达162亿美元,其中云主机占据85%以上的市场份额,预计未来几年将持续增长,但增幅会略有下降。全球PaaS市场总体增长放缓,但数据库服务和商业智能平台服务增长较快。2015年PaaS市场44亿美元,增长17%,其中应用基础架构和中间件服务占据54%的市场份额;数据库服务市场规模仅1.7亿美元,但增长较快,增速达30%,预计未来几年仍将以30%以上的速度高速增长,远超过应用开发(增速11.9%)、应用基础架构和中间件(增速16.5%)等其他PaaS产品。

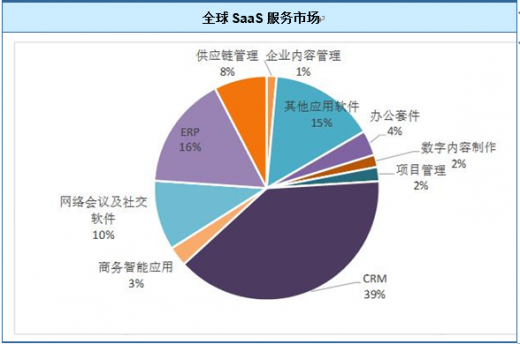

SaaS仍然是全球公共云市场的最大构成部分,CRM、ERP、网络会议及社交软件占据主要市场。2015年SaaS市场规模317亿美元,远超IaaS和PaaS市场规模的总和,其中CRM、ERP、网络会议及社交软件占据市场65%的份额;同时产品呈现多元化的发展趋势,数字内容制作、企业内容管理、商业智能应用等产品规模较小增长快,尤其企业内容管理增速达40%,数字内容制作增速25%,但预计未来五年将以30%以上的复合增长率快速增长。

3、发展趋势

(1)越来越多的应用将迁移到云中SaaS—Software-as-a-Service软件即服务,是云计算最主流的商业模式之一。现在SaaS模式已经取得了初步成功,为云计算产业开辟了一条非常好的道路。SaaS模式给传统软件产业带来了巨大的冲击。出于成本和运维等方面原因,越来越多的企业选择SaaS方式使用软件。在新的市场环境下,软件厂商也纷纷出台云战略。微软就是典型代表,它的传统桌面软件正不断向云软件迁移。但是也并不是所有的软件都适合于SaaS模式。比如对安全要求较高的软件。一些企业出于数据安全考虑还是会选择传统软件。

(2)PaaS将成中小企业云计算市场核心业务PaaS—Platform-as-a-Service平台即服务,它是将基础设施平台作为一种服务呈现给用户的商业模式。它是一种比较低成本的方案,对那些资金有限,并且IT资源有限,急需扩展IT基础支撑的企业有着巨大的吸引力。从目前的市场发展势态来看,在不久的将来PaaS将取代SaaS,成为中小企业最主要的云计算应用。但PaaS服务能否健康、持续、稳定、快速发展,取决于是否有优秀的服务提供商支撑。如果没有优秀的服务提供支撑,PaaS服务无异于空中楼阁。

(3)IaaS应用将持续升温IaaS—Infrastructure-as-a-Service基础设施即服务,它是把ICT基础设施作为一种服务提供的商业模式。用户通过Internet可以从服务提供商那里得到完善的计算机基础设施服务。这些服务包括服务器或虚拟服务器的计算资源、处理能力及基础网络。更重要的是这些服务可以做到按需使用、即付即得!“像水电一样的IT”是云计算领域最热门的词汇之一,也是云计算的核心理念之一,而IaaS服务恰恰能够为这样的理念提供一个平滑落地的方式。未来几年,IaaS服务的应用还将持续升温。从用户应用角度来看,IaaS与PaaS会有一定程度的交叉。同样,IaaS的发展也会受到服务提供商、安全、技术、商业模式、客户认知等因素制约。

(4)私有云将成大型企业主要云应用私有云是指企业自己购买软、硬件设备,在企业内部署专属于自己的云计算系统。在私有云中,企业所有关键数据和应用都存储在内部的数据中心中,实现了与互联网的隔离。大型企业对数据的安全性有较高的要求,他们更倾向于选择私有云方案。未来几年,公有云受安全、性能、标准、客户认知等多种因素制约,在大型企业中的市场占有率还不能超越私有云。

并且私有云系统的部署量还将持续增加,私有云在IT消费市场所占的比例也将持续增加。(5)混合云将成企业IT架构主导

私有云只为企业内部服务,而公有云则是可以为所有人提供服务的云计算系统。混合云将公有云和私有云有机地融合在一起,为企业提供更加灵活的云计算解决方案。混合云是一种更具优势的基础架构,它将系统的内部能力与外部服务资源灵活地结合在一起,并保了证低成本。在未来几年,随着服务提供商的增加与客户认知度的增强,混合云将成业企业IT架构的主导。混合云服务提供商阵营也将持续增加,越来越多的企业将受益于混合云服务。二、中国云计算发展现状与趋势

1、发展阶段自SaaS在20世纪90年代末出现以来,云计算服务已经经历了十多年的发展历程。云计算服务真正受到整个IT产业的重视是始于2005年亚马逊推出的AWS服务,产业界认识到亚马逊建立了一种新的IT服务模式。在此之后,谷歌、IBM、微软等互联网和IT企业分别从不同的角度开始提供不同层面的云计算服务,云服务进入了快速发展的阶段。云服务正在逐步突破互联网市场的范畴,政府、公共管理部门、各行业企业也开始接受云服务的理念,并开始将传统的自建IT方式转为使用公共云服务方式,云服务将真正进入其产业的成熟期。

公共云服务一般来说包括IaaS、PaaS、SaaS三类服务。IaaS是基础设施类的服务,将成为未来互联网和信息产业发展的重要基石。

资料来源:2014年云计算白皮书

互联网乃至其他云计算服务的部署和应用将会带来对IaaS需求的增长,进而促进IaaS的发展;同时,大数据对海量数据存储和计算的需求,也会带动IaaS的迅速发展。IaaS也是一种“重资产”的服务模式,需要较大的基础设施投入和长期运营经验的积累,单纯出租资源的IaaS服务盈利能力比较有限。PaaS服务被誉为未来互联网的“操作系统”,也是当前云计算技术和应用创新最活跃的领域,与IaaS服务相比,PaaS服务对应用开发者来说将形成更强的业务粘性,因此PaaS服务的重点并不在于直接的经济效益,而更着重于构建和形成紧密的产业生态。

SaaS服务是发展最为成熟的一类云服务。传统软件产业以售卖拷贝为主要商业模式,SaaS服务采用Web技术和SOA架构,通过互联网向用户提供多租户、可定制的应用能力,大大缩短了软件产业的渠道链条,使软件提供商从软件产品的生产者转变为应用服务的运营者。中国云计算产业分为市场准备期、起飞期和成熟期三个阶段。当前,中国云计算产业尚处于导入和准备阶段,处于大规模爆发的前夜。

准备阶段(2007—2010):主要是技术储备和概念推广阶段,解决方案和商业模式尚在尝试中。用户对云计算认知度仍然较低,成功案例较少。初期以政府公共云建设为主。起飞阶段(2010—2015):产业高速发展,生态环境建设和商业模式构建成为这一时期的关键词,进入云计算产业的“黄金机遇期”。此时期,成功案例逐渐丰富,用户了解和认可程度不断提高。越来越多的厂商开始介入,出现大量的应用解决方案,用户主动考虑将自身业务融入云。公共云、私有云、混合云建设齐头并进。

成熟阶段(2015—):云计算产业链、行业生态环境基本稳定;各厂商解决方案更加成熟稳定,提供丰富的XaaS产品。用户云计算应用取得良好的绩效,并成为IT系统不可或缺的组成部分,云计算成为一项基础设施。2、市场规模

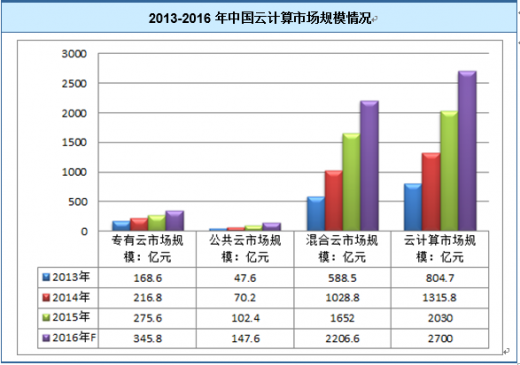

2015年云计算市场整体规模可达到2030.0亿元,同比增长54.3%。2012——2015年,我国云计算市场保持高速增长态势,年均复合增长率高达61.5%。

3、发展趋势

(1)快速增长从市场的渗透情况看,云计算在目前甚至是未来几年内在中国仍是一门新兴产业,其未来的发展,有赖于云计算知识的普及以及相关使用者对其的评价和反馈。根据《国务院关于加快培育和发展战略性新兴产业的决定》中提及的战略新兴产业的未来预期,中国云计算市场未来5年内将会达到至少30%以上的增长水平。

(2)产业升级

从产业层面上看,由于涉及虚拟化、云平台、分布式资源管理、海量分布式存储、云安全等核心技术,因此云计算市场的发展将全面改变由CPU、存储、服务器、网络、运营商、终端、操作系统、应用软件及各种应用所构成的整条IT产业链,并深远地影响从生产到生活的信息化应用。(3)产品和服务

从现状上看,目前部分云计算平台已开始向企业和社会提供服务,具体表现为:部分基础运营商和数据中心企业已经着手建设面向企业服务的云计算基础设施;新兴互联网企业已开始提供服务于产业的云计算基础平台;传统软件企业纷纷推出面向行业的云计算解决方案。(4)企业转型

未来云计算将推动传统设备提供商进入服务领域,带动软件企业向服务化转型,催生跨行业融合的新型服务业态及新的商业模式,支撑物联网、智能电网等新兴产业发展,加速制造业、服务业的转型和提升。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。