电子竞技(Electronic Sports)就是电子游戏比赛达到“竞技”层面的活动。电子竞技运动就是利用电子设备作为运动器械进行的、人与人之间的智力对抗运动。通过运动,可以锻炼和提高参与者的思维能力、反应能力、心眼四肢协调能力和意志力,培养团队精神。电子竞技也是一种职业,和棋艺等非电子游戏比赛类似,2003年11月18日,国家体育总局正式批准,将电子竞技列为第99个正式体育竞赛项。2011年,国家体育总局将电子竞技改批为第78个正式体育竞赛项。

电子竞技是信息化的产物,也是科技发展的衍生。随着信息技术的发展,数字产品正逐渐渗入到生活的每个方面。高科技和体育相结合不仅仅是电子竞技所独有的,竞技体育发展到目前的程度,既是运动员体力之间的较量,更是各国之间科技实力的较量,电子竞技的出现是科技发展的必然产物。电子竞技的项目类别

| 序号 |

类别 |

主要内容 |

| 1 |

FPS |

第一人称战术射击类游戏。包括反恐精英(CS)、穿越火线(CF)、胜利之日(DOD)、彩虹六号、战地、使命召唤(COD)等。 |

| 2 |

RTS |

即时战略类游戏。包括魔兽争霸、星际争霸、命令与征服、帝国时代、红色警戒等。 |

| 3 |

RTS-SLG |

DOTA类游戏。这是从著名对战游戏《魔兽争霸Ⅲ》的RPG地图“DOTA”衍生出的类型,相对于传统RTS来说,省略了建造的环节,降低了资源采集的比例,而把游戏的重点放在“探索”和“侵略”两个部分。 |

| 4 |

SPG |

传统体育类游戏。包括FIFA、实况足球、NBAlive、极品飞车、跑跑卡丁车等。 |

| 5 |

FTG |

格斗类游戏。包括拳皇、罪恶装备、月姬格斗、VR战士等。 |

| 6 |

其他 |

除此之外,还有飞行射击类的STG;策略类的SLG项目以及休闲益智类项目也可以参与其中。 |

资料来源:公开资料整理

一、发展发展现状

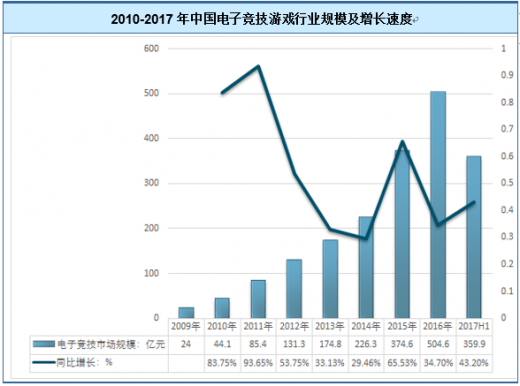

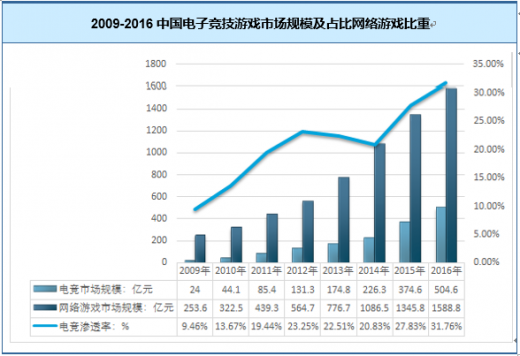

中国电子竞技行业的发展1998年起至今可分为三个阶段,分别是1998-2002年萌芽起步期、2003-2008年成长探索期、2009-2012年新兴爆发期,随着该行业的良性发展, 2013年后,中国电子竞技将逐步进入成熟发展期。近些年,随着人们消费水平的提升和对娱乐生活的追求,造就了全球范围内电子竞技行业的飞速发展。资料显示,2010年我国电子竞技市场规模约为44.1亿元,而到2014年,这一数字增长至226.3亿元,增长将近5倍。到了2016年,中国以504.6亿元的市场规模超越美国,成为全球最大的电竞市场,同年电子竞技在整体游戏市场的占比也提升至34.7%。

资料来源:观研天下咨询整理

二、行业优势分析1、政策扶持优势分析

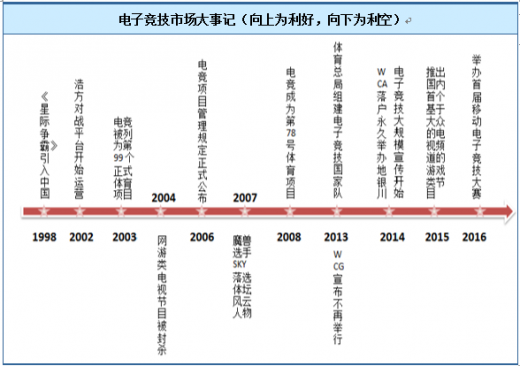

因为电子竞技所具备的功能和特性,国家体育总局根据国家经济形势发展的需要,将其列为中国正式开展的第78项体育运动。电子竞技游戏行业也正式被纳入体育总局的监管体制下,并享受其所带来的扶持政策。

电竞产业的发展是由国外引入游戏推动的,广电总局的斩杀导致了国内电竞遇到第一个寒冬,过去政府政策反复不明使产业发展掉队于其他国家的电竞产业。但是随着游戏市场逐渐成为中国互联网产业的支柱,电竞产业自下而上开始回暖。2008 年,电竞被列为第78 号体育项目,随后体育总局成立电竞国家队,政策进一步松绑,监管环境也逐步向好。

资料来源:公开资料整理

宏观利好因素增多,共同助推行业发展。政策由“堵”转“疏”,相关规范和扶持政策有望进一步出台。过去政府政策反复不明会极大阻碍电竞产业的发展,但是广电游戏禁播令逐渐出现了松动的迹象,WCA2015 广告登陆央视,总决赛的赛事直播落地银川电视台,种种利好信号都反映出电竞行业正在逐步走向大众娱乐,越来越多地得到主流文化和主流价值观的认可。但目前市场暂时领先于官方规范发展,若电竞产业的相关政策出台,电竞产业将会得到进一步发展。2、用户规模优势分析

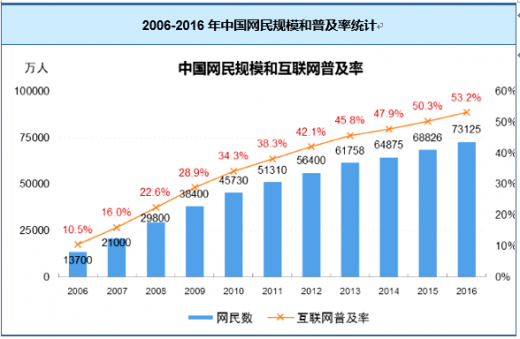

截至2016年12月,我国网民规模达7.31亿,全年共计新增网民4299万人。互联网普及率为53.2%,较2015年底提升2.9个百分点。中国网民规模已经相当于欧洲人口总量。

资料来源:CNNIC

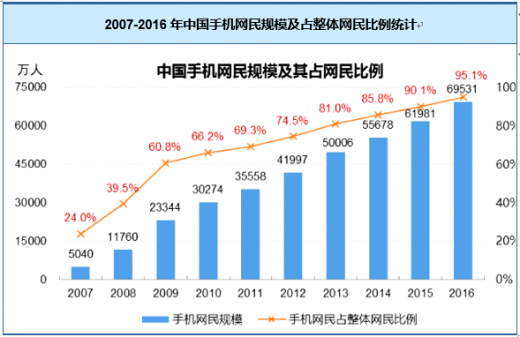

截至2016年12月,我国手机网民规模达6.95亿,较2015年底增加7550万人。网民中使用手机上网人群的占比由2015年的90.1%提升至95.1%,提升5个百分点,网民手机上网比例在高基数基础上进一步攀升。

资料来源:CNNIC

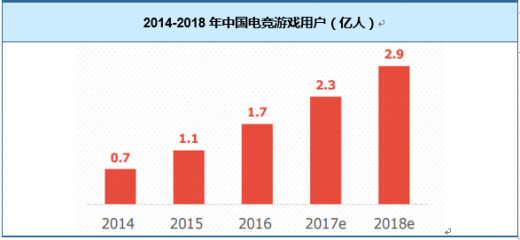

中国网络游戏市场规模庞大,有充足的市场空间和用户基础。全国电子竞技爱好者大约有上亿人,由网吧举办的小型业余比赛,数量更是不胜枚举。经历了十多年的行业起伏,从业人员的素质日趋成熟,通过连续的校园宣传与推广,建立了人才培养和用户培养体系,用户资源丰富。

资料来源: GPC CNG and IDC

3、市场容量优势分析电子竞技属于网络游戏行业的细分领域,2016中国电子竞技游戏市场规模为504.6亿元,行业渗透率为31.76%,并且具备良好的发展前景。同时,参与和支持电子竞技运动的人数也在不断增加,使中国成为拥有全世界最大的电子竞技市场的国家。

资料来源: GPC CNG and IDC

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。