1、大数据行业的定义

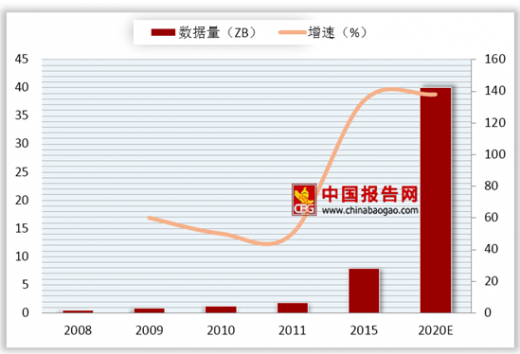

近年来,随着互联网和智能硬件的快速普及,数据以爆炸方式增长。据 IDC预计,全球数据总量增长率将维持在 50%左右;到 2020 年,全球的数据总量将达到 40ZB。

参考观研天下发布《2018年中国大数据行业分析报告-市场运营态势与发展趋势研究》

数据的爆发性增长带来了“大数据”概念。目前大数据的定义并不统一,一般来说,大数据是指“海量、分散的大型数据”,即通过传统的数据库软件无法抓取、储存、管理和分析的大型数据。根据工业和信息化部发布的《大数据产业发展规划》(2016-2020 年),大数据产业指以数据生产、采集、存储、加工、分析、服务为主的相关经济活动,包括数据资源建设、大数据软硬件产品的开发、销售和租赁活动,以及相关信息技术服务。

在日常生活中,大数据无处不在,它既包括人们在线上的搜索习惯、社交习惯、购物习惯,也包括人们线下行动的地理位置信息等。大数据的发展和完善给国民经济的发展带来了新的推动力。对于商业企业来说,大数据能更加精准地挖掘用户的真实需求,实现企业经营业绩的提升。

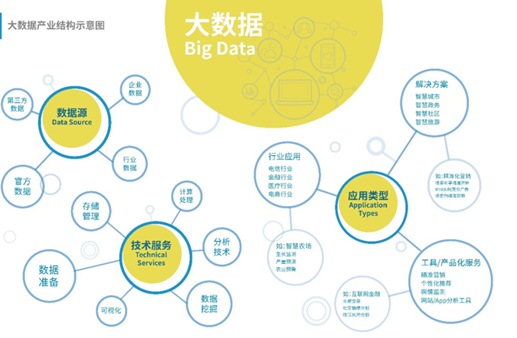

在数据来源层面,官方数据、行业数据、企业数据和第三方数据共同组成了中国大数据的底层数据基石;在技术服务层面,可视化、计算处理等技术的成熟为数据的进一步挖掘应用提供了工具;在应用类型层面,以精准化营销、移动应用开发者服务为代表的工具/产品化服务已展现出发展的潜力,大数据对电信、金融、医疗、电商等垂直领域的改造也将使传统行业焕发出蓬勃生机。

2、大数据行业的市场规模

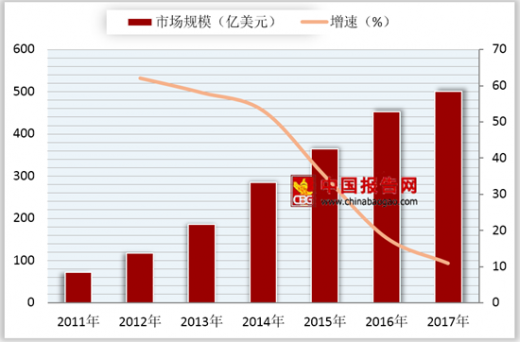

据IDC数据显示,2015 年全球大数据市场规模达 384 亿美元;到 2017 年,全球大数据市场规模达到 501 亿美元,两年的复合年均增长率达 14.2%。

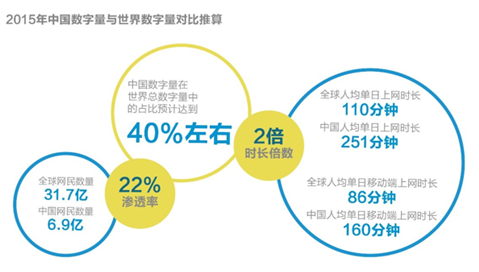

在中国,根据监测数据显示:2016 年初,中国人均单日上网时长达到 251 分钟,其中,移动端的上网时长约为 160 分钟。在整体上网时长与移动端上网时长两个人均单日指标上,中国水平均为世界平均水平的两倍左右。据此估算,机构预测中国产生的数字量在世界总数字量中的占比预计达到 40% 左右。

庞大的数据规模为数据的进一步深入挖掘提供了基础,加上国家政策的大力支持,大数据对各垂直化领域的改造作用凸显,中国的大数据产业在未来的发展潜力更加巨大。

3、中国大数据行业的发展现状与未来发展趋势

(1)手机网民数量不断攀升,移动端数据价值凸显

近年来随着互联网的迅速普及,中国网民数量不断增加。中国互联网行业的迅速发展带动了中国大数据产业的成长,大数据的逐步应用也反哺互联网行业,催生出一批成功的数据驱动型互联网企业。

随着移动网民的增长和物联网渗透率的进一步提升,移动端的数据价值已经凸显。根据 CNNIC 发布的数据显示,截至 2017 年 12 月,我国手机网民数量达 7.5 亿,占整体网民数量的 97.5%。手机,因随身携带、时刻在线等特点,已取代 PC,成为网络生活新的中心。

在移动网民数量持续增长的同时,中国移动网民日均在线时长也在不断攀升。根据统计,2016 年中国移动互联网用户每日在线时长超过 2,500 百万小时,同比增长率超过 30%。手机网民持续增长,使得大数据采集群体更加广泛;移动端使用时长增加,信息采集更加丰富连贯;场景化特征为大数据发展带来新契机。

移动端数据,因其数量巨大、连续性好的特征,拥有着巨大的挖掘潜力;但其碎片化、场景化的特点也使挖掘难度增大。因此,国内大数据厂商跨平台跨场景的数据获取能力、整合能力以及算法优化能力将成为竞争的核心。

(2)APP 数量持续激增,移动开发者群体不断扩大

据数据显示,截至 2017 年 10 月底,iOS 应用商店以及 Google Play 各提供了超过 200 万款和超过 350 万款 APP 供用户下载。同时,新的 APP 正继续以爆发性的速度问市。仅 2017 年 10 月,iOS 应用商店就推出了约 5 万款新 APP, Google Play 上也新增了逾 15 万款 APP。在如今社会,APP 在零售业、银行业、旅游业、快餐业、快消品以及媒体和娱乐业等多个行业都扮演着重要角色,APP 数量的爆发以及 APP 开发群体的扩大也使得开发者专业化的服务需求持续增长,面向移动应用开发者的专业服务市场广阔。

(3)国内专业 SDK 服务商较少,未来仍有较大发展空间

移动网民数量的迅速增加、APP 的迅猛增长为移动应用开发者带来机会的同时,也增加了运营难度。面对上亿级的潜在用户,如何识别、管理目标客户成为首要研究课题;推送、支付等简单功能模块的搭建在上亿级别的用户面前也变得不再简单。预计未来,越来越多的软硬件资源将以 SDK 的形式进行,程序开发和业务搭建往专业化、精细化的道路发展。拥有核心数据、核心技术的专业化大数据服务商将在未来的竞争中脱颖而出,利用差异化服务实现发展。

据 SafeDK 在 2016 年 4 月对 Google Play 35000 个安卓应用的研究结果显示,平均每个 APP 中的 SDK 来源,中国为 14.9 个,位于第 9 位,美国、加拿大和法国位列前三名。与美国,加拿大,法国等国家相比,中国的 SDK 服务商仍有较大的发展空间。

(4)大数据在移动互联网营销中的运用逐渐成熟,移动营销行业前景可观

广告主对营销有着天然的精准性要求,而大数据产业的发展和数据的不断积累使数据驱动下的互联网营销成为可能。

根据 KPCB《2017 年互联网趋势报告》预测,全球互联网广告市场规模将在2017 年超过全球电视广告规模,成长前景广阔。

根据测算,2016年中国移动广告市场规模达 1,750 亿,依然保持高速增长。预计到 2019 年,中国移动广告市场规模将接近 5000 亿。

在此背景下,广告主对广告效果的可衡量性及精确性要求越来越高,数据实力成为互联网营销公司竞争的关键。

(5)大数据应用逐渐加深,“大数据+”成为发展重点随着我国信息化发展水平的日益提高,对数据资源的采集、挖掘和应用水平也不断深化。根据工信部发布的《大数据产业发展规划(2016-2020 年)》,我国政务信息化水平不断提升,全国面向公众的政府网站达 8.4 万个。智慧城市建设全面展开,“十二五”期间近 300 个城市进行了智慧城市试点。

在应用层面,大数据在互联网服务中得到广泛应用,大幅度提升网络社交、电商、广告、搜索等服务的个性化和智能化水平,催生共享经济等数据驱动的新兴业态;同时,大数据加速向传统产业渗透,驱动生产方式和管理模式变革,推动制造业向网络化、数字化和智能化方向发展。随着国内不同行业对国内大数据应用意识的不断提高,以垂直行业和垂直应用领域为代表的大数据创新方案将获得不断拓展。在垂直行业方面,金融、通信、零售、医疗、交通等传统行业都将接受大数据的改造,精细化、私人化将成为未来的发展趋势。

(三)行业竞争状况

1、行业竞争的主要特点

(1)市场参与者多,市场竞争激烈

大数据产业链中参与者众多,分别在不同的层级竞争。根据易观咨询的分类,大数据行业可分为三个层级:数据收集、数据管理和数据使用。在各个层级中,都聚集了大量企业,市场化程度高,竞争较为激烈。

数据垂直应用领域市场化程度尤为显著。领域内的各家公司都依托自身的大数据资源,与具体行业或上下游产业结合,形成可持续的大数据服务商业模式;同时,各家公司积极创立以自身技术为基础的数据标准,维持自身在特定垂直应用的技术优势和市场地位。

(2)变现手段不断丰富,经营模式不断创新

大数据垂直应用领域的市场构成以民营企业为主,运作体制灵活,技术创新频繁。依托获取的数据资源,结合大数据分析处理技术,各家公司积极探索新的数据变现手段,在市场化竞争中不断调整自身的经营模式,从而保持市场竞争力。在此过程中,行业内公司对大数据应用的理解不断加深,各种创新性的数据应用手段也层出不穷。

(3)跨界经营频繁,数据实力成竞争基础

大数据垂直应用的竞争核心在于数据的积累和应用。虽然根据分析机构的分类,大数据垂直化应用领域有着数据交易、移动应用开发者服务、精准营销、语音识别、智慧城市等数个子类别,但该行业内公司往往不局限于过于细致的行业划分,积极在整个垂直化应用领域实施战略布局。具有优质数据、拥有核心大数据分析处理技术的企业往往能结合多个垂直领域,实现大数据在多个领域的商业化应用。

近年来,随着互联网和智能硬件的快速普及,数据以爆炸方式增长。据 IDC预计,全球数据总量增长率将维持在 50%左右;到 2020 年,全球的数据总量将达到 40ZB。

参考观研天下发布《2018年中国大数据行业分析报告-市场运营态势与发展趋势研究》

数据来源:IDC

数据的爆发性增长带来了“大数据”概念。目前大数据的定义并不统一,一般来说,大数据是指“海量、分散的大型数据”,即通过传统的数据库软件无法抓取、储存、管理和分析的大型数据。根据工业和信息化部发布的《大数据产业发展规划》(2016-2020 年),大数据产业指以数据生产、采集、存储、加工、分析、服务为主的相关经济活动,包括数据资源建设、大数据软硬件产品的开发、销售和租赁活动,以及相关信息技术服务。

在日常生活中,大数据无处不在,它既包括人们在线上的搜索习惯、社交习惯、购物习惯,也包括人们线下行动的地理位置信息等。大数据的发展和完善给国民经济的发展带来了新的推动力。对于商业企业来说,大数据能更加精准地挖掘用户的真实需求,实现企业经营业绩的提升。

在数据来源层面,官方数据、行业数据、企业数据和第三方数据共同组成了中国大数据的底层数据基石;在技术服务层面,可视化、计算处理等技术的成熟为数据的进一步挖掘应用提供了工具;在应用类型层面,以精准化营销、移动应用开发者服务为代表的工具/产品化服务已展现出发展的潜力,大数据对电信、金融、医疗、电商等垂直领域的改造也将使传统行业焕发出蓬勃生机。

大数据产业结构图

资料来源:互联网

2、大数据行业的市场规模

据IDC数据显示,2015 年全球大数据市场规模达 384 亿美元;到 2017 年,全球大数据市场规模达到 501 亿美元,两年的复合年均增长率达 14.2%。

2011-2017年全球大数据市场规模

数据来源:IDC

在中国,根据监测数据显示:2016 年初,中国人均单日上网时长达到 251 分钟,其中,移动端的上网时长约为 160 分钟。在整体上网时长与移动端上网时长两个人均单日指标上,中国水平均为世界平均水平的两倍左右。据此估算,机构预测中国产生的数字量在世界总数字量中的占比预计达到 40% 左右。

2015年中国数字量与世界数字量对比推算

资料来源:互联网

庞大的数据规模为数据的进一步深入挖掘提供了基础,加上国家政策的大力支持,大数据对各垂直化领域的改造作用凸显,中国的大数据产业在未来的发展潜力更加巨大。

3、中国大数据行业的发展现状与未来发展趋势

(1)手机网民数量不断攀升,移动端数据价值凸显

近年来随着互联网的迅速普及,中国网民数量不断增加。中国互联网行业的迅速发展带动了中国大数据产业的成长,大数据的逐步应用也反哺互联网行业,催生出一批成功的数据驱动型互联网企业。

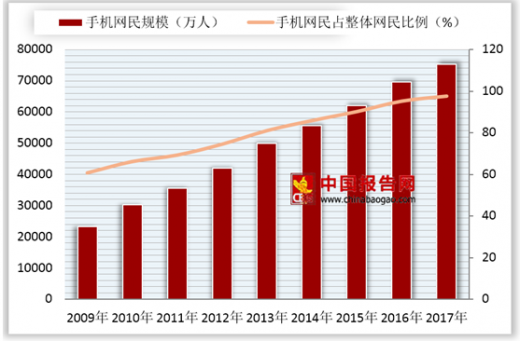

随着移动网民的增长和物联网渗透率的进一步提升,移动端的数据价值已经凸显。根据 CNNIC 发布的数据显示,截至 2017 年 12 月,我国手机网民数量达 7.5 亿,占整体网民数量的 97.5%。手机,因随身携带、时刻在线等特点,已取代 PC,成为网络生活新的中心。

中国手机网民规模及其占网民比例

数据来源:CNNIC

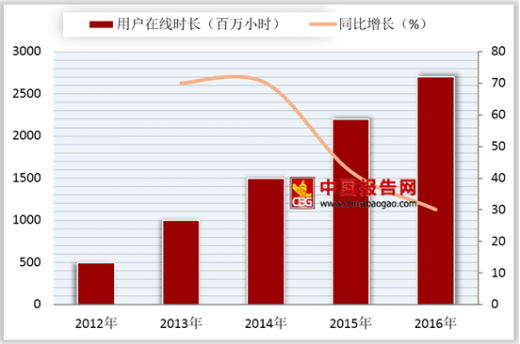

在移动网民数量持续增长的同时,中国移动网民日均在线时长也在不断攀升。根据统计,2016 年中国移动互联网用户每日在线时长超过 2,500 百万小时,同比增长率超过 30%。手机网民持续增长,使得大数据采集群体更加广泛;移动端使用时长增加,信息采集更加丰富连贯;场景化特征为大数据发展带来新契机。

2012-2016年中国移动互联网用户每日在线时长

数据来源:CNNIC

移动端数据,因其数量巨大、连续性好的特征,拥有着巨大的挖掘潜力;但其碎片化、场景化的特点也使挖掘难度增大。因此,国内大数据厂商跨平台跨场景的数据获取能力、整合能力以及算法优化能力将成为竞争的核心。

(2)APP 数量持续激增,移动开发者群体不断扩大

据数据显示,截至 2017 年 10 月底,iOS 应用商店以及 Google Play 各提供了超过 200 万款和超过 350 万款 APP 供用户下载。同时,新的 APP 正继续以爆发性的速度问市。仅 2017 年 10 月,iOS 应用商店就推出了约 5 万款新 APP, Google Play 上也新增了逾 15 万款 APP。在如今社会,APP 在零售业、银行业、旅游业、快餐业、快消品以及媒体和娱乐业等多个行业都扮演着重要角色,APP 数量的爆发以及 APP 开发群体的扩大也使得开发者专业化的服务需求持续增长,面向移动应用开发者的专业服务市场广阔。

(3)国内专业 SDK 服务商较少,未来仍有较大发展空间

移动网民数量的迅速增加、APP 的迅猛增长为移动应用开发者带来机会的同时,也增加了运营难度。面对上亿级的潜在用户,如何识别、管理目标客户成为首要研究课题;推送、支付等简单功能模块的搭建在上亿级别的用户面前也变得不再简单。预计未来,越来越多的软硬件资源将以 SDK 的形式进行,程序开发和业务搭建往专业化、精细化的道路发展。拥有核心数据、核心技术的专业化大数据服务商将在未来的竞争中脱颖而出,利用差异化服务实现发展。

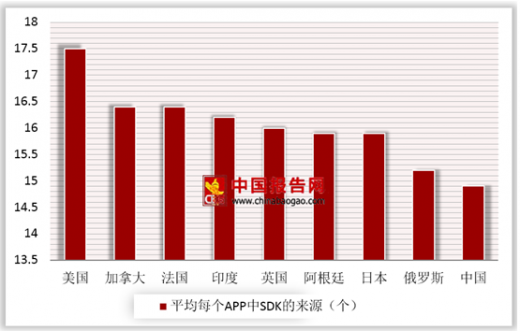

据 SafeDK 在 2016 年 4 月对 Google Play 35000 个安卓应用的研究结果显示,平均每个 APP 中的 SDK 来源,中国为 14.9 个,位于第 9 位,美国、加拿大和法国位列前三名。与美国,加拿大,法国等国家相比,中国的 SDK 服务商仍有较大的发展空间。

主要国家平均每个APP中的SDK来源数量

数据来源:CNNIC

(4)大数据在移动互联网营销中的运用逐渐成熟,移动营销行业前景可观

广告主对营销有着天然的精准性要求,而大数据产业的发展和数据的不断积累使数据驱动下的互联网营销成为可能。

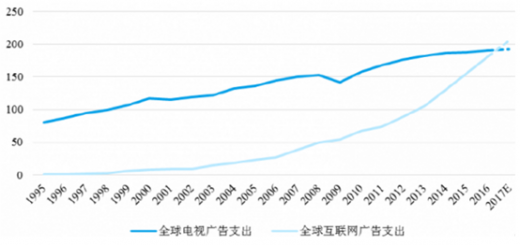

根据 KPCB《2017 年互联网趋势报告》预测,全球互联网广告市场规模将在2017 年超过全球电视广告规模,成长前景广阔。

数据来源:经信委

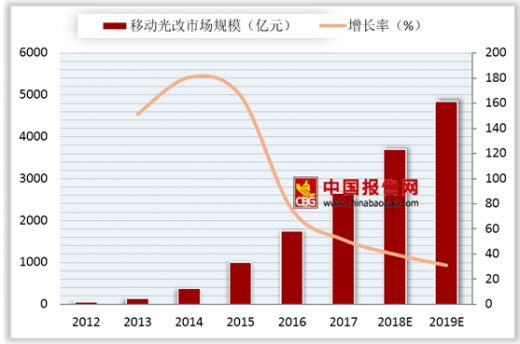

根据测算,2016年中国移动广告市场规模达 1,750 亿,依然保持高速增长。预计到 2019 年,中国移动广告市场规模将接近 5000 亿。

2012-2019年中国移动光改市场规模及预测

数据来源:经信委

在此背景下,广告主对广告效果的可衡量性及精确性要求越来越高,数据实力成为互联网营销公司竞争的关键。

(5)大数据应用逐渐加深,“大数据+”成为发展重点随着我国信息化发展水平的日益提高,对数据资源的采集、挖掘和应用水平也不断深化。根据工信部发布的《大数据产业发展规划(2016-2020 年)》,我国政务信息化水平不断提升,全国面向公众的政府网站达 8.4 万个。智慧城市建设全面展开,“十二五”期间近 300 个城市进行了智慧城市试点。

在应用层面,大数据在互联网服务中得到广泛应用,大幅度提升网络社交、电商、广告、搜索等服务的个性化和智能化水平,催生共享经济等数据驱动的新兴业态;同时,大数据加速向传统产业渗透,驱动生产方式和管理模式变革,推动制造业向网络化、数字化和智能化方向发展。随着国内不同行业对国内大数据应用意识的不断提高,以垂直行业和垂直应用领域为代表的大数据创新方案将获得不断拓展。在垂直行业方面,金融、通信、零售、医疗、交通等传统行业都将接受大数据的改造,精细化、私人化将成为未来的发展趋势。

(三)行业竞争状况

1、行业竞争的主要特点

(1)市场参与者多,市场竞争激烈

大数据产业链中参与者众多,分别在不同的层级竞争。根据易观咨询的分类,大数据行业可分为三个层级:数据收集、数据管理和数据使用。在各个层级中,都聚集了大量企业,市场化程度高,竞争较为激烈。

资料来源:互联网

数据垂直应用领域市场化程度尤为显著。领域内的各家公司都依托自身的大数据资源,与具体行业或上下游产业结合,形成可持续的大数据服务商业模式;同时,各家公司积极创立以自身技术为基础的数据标准,维持自身在特定垂直应用的技术优势和市场地位。

资料来源:互联网

(2)变现手段不断丰富,经营模式不断创新

大数据垂直应用领域的市场构成以民营企业为主,运作体制灵活,技术创新频繁。依托获取的数据资源,结合大数据分析处理技术,各家公司积极探索新的数据变现手段,在市场化竞争中不断调整自身的经营模式,从而保持市场竞争力。在此过程中,行业内公司对大数据应用的理解不断加深,各种创新性的数据应用手段也层出不穷。

(3)跨界经营频繁,数据实力成竞争基础

大数据垂直应用的竞争核心在于数据的积累和应用。虽然根据分析机构的分类,大数据垂直化应用领域有着数据交易、移动应用开发者服务、精准营销、语音识别、智慧城市等数个子类别,但该行业内公司往往不局限于过于细致的行业划分,积极在整个垂直化应用领域实施战略布局。具有优质数据、拥有核心大数据分析处理技术的企业往往能结合多个垂直领域,实现大数据在多个领域的商业化应用。

资料来源:经信委,观研天下整理(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。