新材料产业"十三五"规划在前沿新材料领域,将会重点发展石墨烯、3D打印、超导、智能仿生等4大类14个分类材料。尤其是3D打印技术,作为近年来持续火爆的技术热点,更是被"十三五"规划推到了风口浪尖。

3D打印技术最早可以追溯到1976年喷墨打印机的发明,1984年查尔斯胡尔将光学技术应用于快速成型领域,拉开了3D打印的帷幕。20世纪80年代以后,3D打印行业受到国内外的广泛关注,各种3D打印技术也在多个行业应用并发展,如今已覆盖了制造、医疗、学术、航空航天、军事等多个领域。

参考观研天下发布《2018年中国3D打印市场分析报告-行业运营态势与发展前景预测》

全球3D打印市场规模逐年增加,对全球61家工业系统制造商、19家专用材料生产商、100家服务提供商以及一批消费级增材制造设备制造商的统计数据显示,2016年全球增材制造产业产值达到60.63亿美元,同比增长17.4%。

伴随着3D打印技术的快速成长和3D打印技术在各个行业领域的渗透,2018年全球3D打印行业继续保持快速增长的势头,产值有望达到100亿美元左右。

2013-2018年全球3D打印市场规模趋势图

数据来源:观研天下数据中心整理

就3D打印产业发展整体趋势而言,包括市场规模、行业增速、销售规模、应用领域分布等几方面。市场规模方面,2023年3D打印产业市场规模预测值为350亿美元。行业增速方面,2014-2018年年均复合增长率达32.4%;未来几年,全球3D打印市场规模年均增速有望继续保持在30%以上,相关优质企业业绩增速则远高于行业平均水平。

2019-2023年全球3D打印市场规模预测

数据来源:观研天下数据中心整理

销售规模方面,2016年3D打印机的全球出货量达到455772台,较2015年的219168台提升一倍多。虽然经过市场初期的快速增长之后,目前的增长速度有所放缓,但未来四年3D打印机出货量还将持续增长,到2020年出货总量将超过670万台。应用领域分布方面,目前3D打印在消费电子、汽车行业、医疗行业和航空航天领域的应用规模居前,合计超过67%。

就中国3D打印产业规模整体现状而言,我国3D打印产业规模处在高速成长期。市场规模及行业增速方面,2017年,中国3D打印设备市场规模约206亿元,而过去4年以来,自2013年31.3亿元增至17年206亿元,增长速率较快。销售规模方面,2001-2015年3D打印机的全球累积出货量中,中国市场占比为11.1%。应用领域方面,国内3D打印主要集中在家电及电子消费品、模具检测、医疗及牙科正畸、汽车等领域,与全球各应用领域格局分布类似。

2013-2017年中国3D打印市场规模

数据来源:观研天下数据中心整理

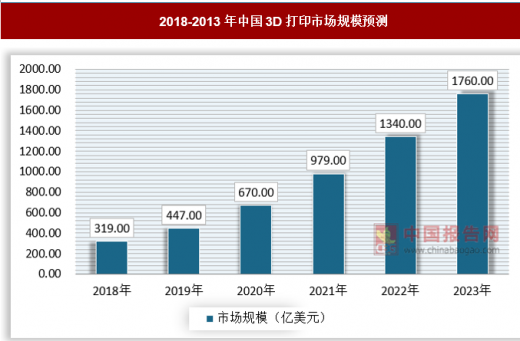

就中国3D打印产业发展趋势而言,其产业整体发展速度高于全球平均水平。市场规模及行业增速方面,预计2018年我国3D打印产业规模将达到319亿元,2023年产业规模将达到1760亿元。销售规模方面,保守估计国内与全球3D打印机销售规模增长趋势持平,按出货量占比计算,则2020年中国3D打印机出货量可达约77万台。

2018-2013年中国3D打印市场规模预测

数据来源:观研天下数据中心整理

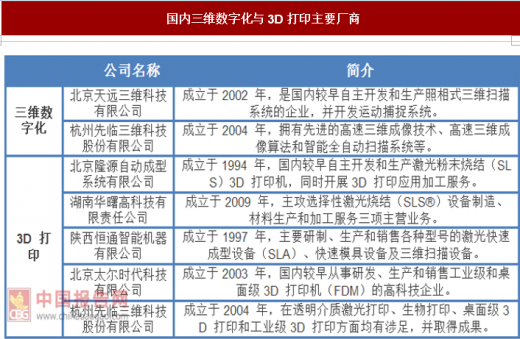

中国3D打印市场也呈现良好发展势头,逐步实现了商品化,技术设备在产品设计、快速模具制造、铸造、医学等领域的应用也日趋深入。与全球相比,中国3D打印市场由于缺少原创的核心技术和材料资源的支持,行业整体体量较小,企业分散、社会影响力有限。因潜在市场空间巨大,应用领域众多,目前各企业直接竞争的机会较少。但随着技术应用领域的日益拓展,行业内企业逐渐增多,特别是国际企业的冲击,未来市场竞争可能会有所加剧。国内三维数字化技术领域的主要企业有杭州先临三维、北京天远三维;3D打印领域的主要企业有杭州先临三维、北京隆源自动化、湖南华曙、陕西恒通、北京太尔时代。从产业集群态势来看,国内企业大多分布在我国东南部地区。

国内三维数字化与3D打印主要厂商

数据来源:观研天下数据中心整理

在新一轮的工业4.0革命浪潮下,3D打印作为先进制造技术的代表正在逐步崭露头角,该项技术将可透过互联网信息技术平台,和物联网、大数据、智能材料等众多先进技术紧密融合,实现智能化制造,改变人类的生产方式和生活方式。

智能制造平台的整合是实现以智能化制造为主导的工业4.0蓝图的重要途径。通过智能制造平台,智能化连接制造需求与制造能力,形成制造即服务的新型产业模式。3D打印技术所代表的个性化定制生产制造方式,由于其具备“增材性”,是最适用智能制造平台的新兴制造技术。

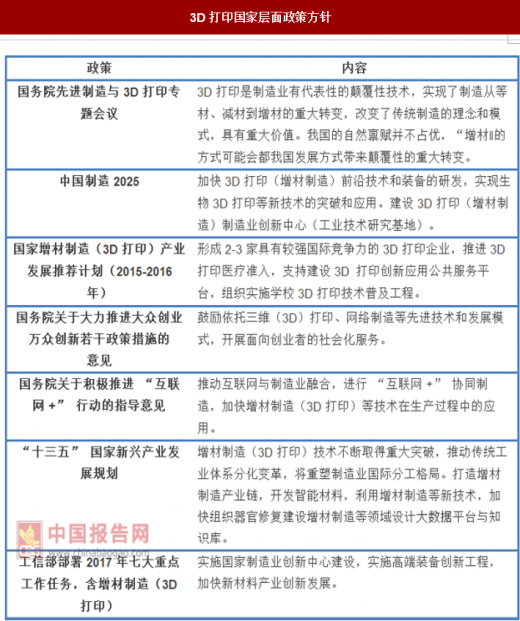

正是看到发展3D打印的重要意义,我国和地方政府相继出台了大力扶持3D打印产业发展的政策方针和产业扶持计划。我国关于发展3D打印产业政策的基本定位是,通过国家政策方针的指引,引导行业抢占制高点,通过地方性产业培育计划,因地制宜制定政策扶持办法。国家政策方针对市场方向有着重要的指导作用,而地方性的扶持计划则为产业培育和产业发展计划的实施打开先机。从而进一步刺激更多企业加大在3D科技领域投入。

3D打印国家层面政策方针

数据来源:观研天下数据中心整理

近年来,国内的在线3D打印服务初步取得了较好的发展,个性化及定制化的需求被大大激发,而现有3D打印互联网服务以自身3D打印资源提供打印服务为主,在支持在线创意设计、汇聚大众设计需求与共享社会打印资源等方面存在短板,无法形成资源互补和大规模效应来满足各层级的个性化需求。

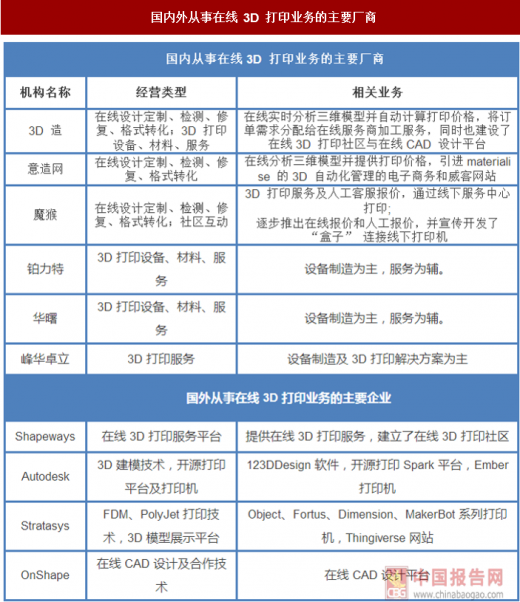

就3D打印服务行业格局而言,国际上初具规模的在线3D服务平台主要有Shapeways、Autodesk、Stratasys,OnShape等。国内则主要有3D造、魔猴、未来工厂、意造、铂力特、华曙峰华卓立等一系列平台。下表总结了各企业的ALEXA排名、PV数据、IP数据。

国内外从事在线 3D 打印业务的主要厂商

数据来源:观研天下数据中心整理

3D打印被誉为第三次产业革命,它也是我国“工业4.0”和“中国制造2025”计划中的重大战略性产业。中国在3D打印领域方面已经颇具实力,某些技术甚至领先全球。但由于工艺复杂,打印机购置成本高昂,打印需求不稳定等,增材制造客户往往需要企业提供定制化的下游配套服务。中国的3D打印技术真正实现产业化与3D打印服务行业的健康发展休戚与共。

资料来源:观研天下整理,转载请注明出处(GYZPP)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。