一、PaaS 的重要性日益提升

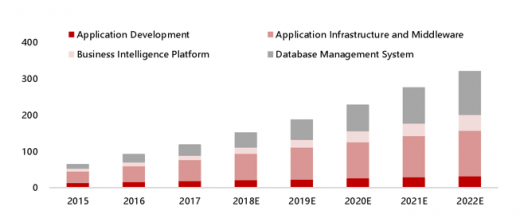

云计算发展到一定阶段之后,PaaS 的重要性将日益突显。随着云计算的逐步渗透,企业越来越多的应用上云,但传统应用架构与云计算的分布式架构是不一样的,这种异构导致了传统应用上云困难。因此,传统企业业务系统要想真正实现上云,必须进行全面的架构升级。作为云计算模型中的能力层,PaaS 可以帮助企业从“基础设施上云”迈向“系统和应用上云”,优化企业软件开发模式,从而成为传统企业数字化转型、进行架构升级的必然选择。根据 Gartner,未来五年全球 PaaS 复合增速为 22%,高于 SaaS 的增速,其中,数据管理、商业分析等子项目增速较快。

同时,随着企业级应用市场的爆发和成熟,SaaS 应用之间对细分、跨层、效率、协作、打通的要求越来越高,PaaS 作为平台层的重要性凸显。而随着企业的积极上云,新的多样化的需求和特征也随之表现出来,从以往单一的建设私有云到转变为大胆采用公有云加私有云的混合云架构,或者从多个云厂商采购异构资源的多云架构,企业的云架构正在逐步向混合云、多云等更为复杂的系统转变,强大的 PaaS 平台有助于管理和调配多种类型的底层 IaaS 资源。

PaaS 是云计算壁垒最高的产业链环节。我们认为 PaaS 的壁垒在于技术和生态。一方面,PaaS 是开发者平台,对应传统 IT 当中的操作系统、数据库、中间件等基础软件,也承载了人工智能、大数据、物联网、行业云等功能应用,技术壁垒相对于 IaaS 和 SaaS 较高;另一方面,PaaS 平台同时服务客户和第三方开发者(ISV)等,具备双边的网络效应(而 IaaS 和 SaaS 更多是单边的网络效应)。微软曾经驰骋 IT 界十余年,也是因为 Windows 操作系统奠定的生态基础。所以PaaS 是具备生态壁垒的产业链环节。

PaaS 虽然市场规模相对较小,但战略作用显著,“得 PaaS 者得天下”。在公有云体系中,PaaS 相比于 IaaS 和 SaaS 的市场规模相对小。但 PaaS 作为云计算产业链壁垒最高的一个环节,在产业链的战略作用显著。

(1)如今 IaaS 厂商的基础计算、存储、网络等服务的同质化程度高,IaaS 厂商通过降低基础服务的价格进行竞争,并将核心的差异化战略聚焦在 PaaS 层面,不断推出 PaaS 层的新功能,IaaS 和PaaS 的界限不断模糊化;

(2)SaaS 厂商的应用能满足客户的单点的需求,但是要争取到定制化程度高的大客户,需要有 PaaS 层面的技术支持才能方便自身 SaaS 产品的定制,并扩展到其他应用领域,做大做强。所以 SaaS 厂商的天花板(客户天花板+产品天花板)也取决于自身的 PaaS 能力。

PaaS 业务种类众多,厂商呈现多元化分布。PaaS 按照商业模式和技术特点可以分为私有云 PaaS 和公有云 PaaS。私有云 PaaS 厂商帮助企业从传统 IT 架构升级到云架构,从而助力企业数字化转型。公有云 PaaS 分类较多,本文在后面的部分会详细阐述。按照作用,PaaS 也分为通用型 PaaS 和行业型 PaaS。行业型 PaaS 把构建上层行业应用场景的能力抽象化、产品化和产业化,降低重复造轮子的风险和成本,促进云计算从“企业上云”向 “行业上云”升级。

二、PaaS 的需求侧分析

PaaS 处于 IaaS 和 SaaS 之间,属于开发应用环境。具体包括操作系统、开发工具、数据库管理、商业分析等部分, Gartner 预测未来五年全球 PaaS 复合增速为 22%,高于 SaaS 的增速。思科的预测更为乐观,它认为,未来 PaaS 将是公有云产业链中增速最快的环节,PaaS 的计算量复合增长达到 40%。

从企业规模看 PaaS 需求

不同规模的企业的 IT 能力、隐私要求、内部整合难度不同,对于 PaaS 产品的需求特点不同。特大型企业业务复杂,在云计算时代面临整体的 IT 架构升级,可能更倾向于私有云或混合云的 PaaS 解决方案。大型企业和中型企业具备 IT 能力,对公有云 PaaS 的接受程度更高。

根据美国公布的企业数量和员工就业情况。我们可以看到小型企业(50 人以下)、中型企业(50-1000 人)、大型企业(1000 人)以上,从企业数量的占比分别为 96%、4%、0.2%,但从员工总量的角度看,小型企业、中型企业和大型企业的员工数量占比分别为 27%、27%、46%。我们认为,现阶段 PaaS 的使用还是以 IT 专业人员为主,员工规模在 50 人以上的企业(员工数量占比 73%)具备固定的 IT 人员,是 PaaS 的目标客户。

规模越大的企业对 PaaS 的潜在投入将越大。美国大型企业的平均员工数量达到 5071 人,而中小型企业的平均员工数量为 12 人。大型企业员工数量多且协作成本高。大型企业公有云的 ARPU 值将远远高于小型企业。根据 Rightscale 的抽样调查,中小型企业 50%以上每月花费 1 万美元以下投入到公有云,而大型企业有 26%每个月花费 50 万美元以上投入到公有云。

我们认为,企业规模越大,PaaS 的投入比例将越高:1>企业规模越大,内部流程越复杂,数据资产越丰富,“解耦定制化应用和通用应用”的业务中台建设需求也就越大;2>企业规模越大,底层 IT 更为复杂,将出现公有云、私有云、混合云、多云并存的大格局,需要强大的 PaaS 层进行资源管理和调配;3>大型企业应用层的定制化需求越大,敏捷开发依赖 PaaS。

云计算产业链包括 IaaS、PaaS 和 SaaS。SaaS 具备 “轻量化”的特性,从应用切入企业,用户无需进行构建和维护,即买即用十分便捷;IaaS 具备“重资产”的属性,有效降低企业的固定资产投入,按需供应满足企业弹性计算的需求。SaaS 和 IaaS 在互联网时代快速渗透,带动云计算整体产业链的发展。PaaS 处于 IaaS 和 SaaS 之间,属于开发应用环境,具体包括操作系统、开发工具、数据库管理、商业分析等部分,它的发展需要一定的生态基础。

参考观研天下发布《2018年中国公有云行业分析报告-市场运营态势与发展前景研究》

PaaS提供各类支撑平台,属于应用开发环境

资料来源:公开资料整理

云计算发展到一定阶段之后,PaaS 的重要性将日益突显。随着云计算的逐步渗透,企业越来越多的应用上云,但传统应用架构与云计算的分布式架构是不一样的,这种异构导致了传统应用上云困难。因此,传统企业业务系统要想真正实现上云,必须进行全面的架构升级。作为云计算模型中的能力层,PaaS 可以帮助企业从“基础设施上云”迈向“系统和应用上云”,优化企业软件开发模式,从而成为传统企业数字化转型、进行架构升级的必然选择。根据 Gartner,未来五年全球 PaaS 复合增速为 22%,高于 SaaS 的增速,其中,数据管理、商业分析等子项目增速较快。

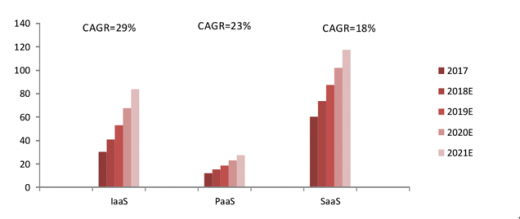

全球云计算市场规模的预测(单位:十亿美元)

资料来源:公开资料整理

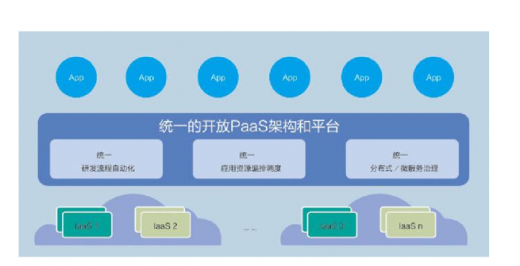

同时,随着企业级应用市场的爆发和成熟,SaaS 应用之间对细分、跨层、效率、协作、打通的要求越来越高,PaaS 作为平台层的重要性凸显。而随着企业的积极上云,新的多样化的需求和特征也随之表现出来,从以往单一的建设私有云到转变为大胆采用公有云加私有云的混合云架构,或者从多个云厂商采购异构资源的多云架构,企业的云架构正在逐步向混合云、多云等更为复杂的系统转变,强大的 PaaS 平台有助于管理和调配多种类型的底层 IaaS 资源。

统一的开发PaaS架构和平台可以管理底层云资源和上层应用

资料来源:公开资料整理

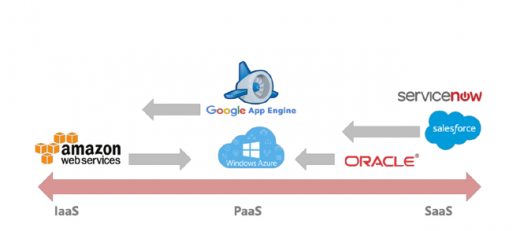

PaaS 是云计算壁垒最高的产业链环节。我们认为 PaaS 的壁垒在于技术和生态。一方面,PaaS 是开发者平台,对应传统 IT 当中的操作系统、数据库、中间件等基础软件,也承载了人工智能、大数据、物联网、行业云等功能应用,技术壁垒相对于 IaaS 和 SaaS 较高;另一方面,PaaS 平台同时服务客户和第三方开发者(ISV)等,具备双边的网络效应(而 IaaS 和 SaaS 更多是单边的网络效应)。微软曾经驰骋 IT 界十余年,也是因为 Windows 操作系统奠定的生态基础。所以PaaS 是具备生态壁垒的产业链环节。

PaaS 虽然市场规模相对较小,但战略作用显著,“得 PaaS 者得天下”。在公有云体系中,PaaS 相比于 IaaS 和 SaaS 的市场规模相对小。但 PaaS 作为云计算产业链壁垒最高的一个环节,在产业链的战略作用显著。

(1)如今 IaaS 厂商的基础计算、存储、网络等服务的同质化程度高,IaaS 厂商通过降低基础服务的价格进行竞争,并将核心的差异化战略聚焦在 PaaS 层面,不断推出 PaaS 层的新功能,IaaS 和PaaS 的界限不断模糊化;

(2)SaaS 厂商的应用能满足客户的单点的需求,但是要争取到定制化程度高的大客户,需要有 PaaS 层面的技术支持才能方便自身 SaaS 产品的定制,并扩展到其他应用领域,做大做强。所以 SaaS 厂商的天花板(客户天花板+产品天花板)也取决于自身的 PaaS 能力。

PaaS战略地位高,厂商向产业链上下游延伸

资料来源:公开资料整理

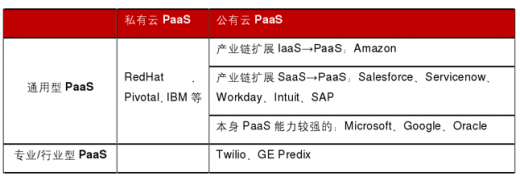

PaaS 业务种类众多,厂商呈现多元化分布。PaaS 按照商业模式和技术特点可以分为私有云 PaaS 和公有云 PaaS。私有云 PaaS 厂商帮助企业从传统 IT 架构升级到云架构,从而助力企业数字化转型。公有云 PaaS 分类较多,本文在后面的部分会详细阐述。按照作用,PaaS 也分为通用型 PaaS 和行业型 PaaS。行业型 PaaS 把构建上层行业应用场景的能力抽象化、产品化和产业化,降低重复造轮子的风险和成本,促进云计算从“企业上云”向 “行业上云”升级。

PaaS厂商的分布情况

资料来源:公开资料整理

二、PaaS 的需求侧分析

PaaS 处于 IaaS 和 SaaS 之间,属于开发应用环境。具体包括操作系统、开发工具、数据库管理、商业分析等部分, Gartner 预测未来五年全球 PaaS 复合增速为 22%,高于 SaaS 的增速。思科的预测更为乐观,它认为,未来 PaaS 将是公有云产业链中增速最快的环节,PaaS 的计算量复合增长达到 40%。

Gartner预测全球PaaS复合增速为22%,高于SaaS的增速(单位:亿美元)

资料来源:公开资料整理

思科认为公有云中未来PaaS的计算量增速最快

资料来源:公开资料整理

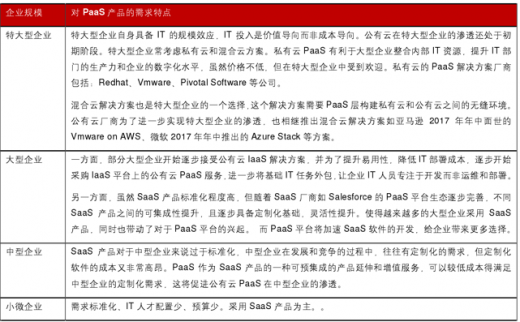

从企业规模看 PaaS 需求

不同规模的企业的 IT 能力、隐私要求、内部整合难度不同,对于 PaaS 产品的需求特点不同。特大型企业业务复杂,在云计算时代面临整体的 IT 架构升级,可能更倾向于私有云或混合云的 PaaS 解决方案。大型企业和中型企业具备 IT 能力,对公有云 PaaS 的接受程度更高。

不同规模的企业对PaaS产品的需求特点

资料来源:公开资料整理

根据美国公布的企业数量和员工就业情况。我们可以看到小型企业(50 人以下)、中型企业(50-1000 人)、大型企业(1000 人)以上,从企业数量的占比分别为 96%、4%、0.2%,但从员工总量的角度看,小型企业、中型企业和大型企业的员工数量占比分别为 27%、27%、46%。我们认为,现阶段 PaaS 的使用还是以 IT 专业人员为主,员工规模在 50 人以上的企业(员工数量占比 73%)具备固定的 IT 人员,是 PaaS 的目标客户。

美国企业分布:中小型企业员工规模占比54%,大型企业占比46%

资料来源:公开资料整理

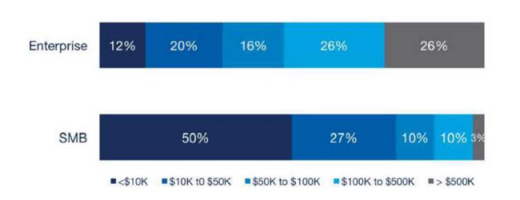

规模越大的企业对 PaaS 的潜在投入将越大。美国大型企业的平均员工数量达到 5071 人,而中小型企业的平均员工数量为 12 人。大型企业员工数量多且协作成本高。大型企业公有云的 ARPU 值将远远高于小型企业。根据 Rightscale 的抽样调查,中小型企业 50%以上每月花费 1 万美元以下投入到公有云,而大型企业有 26%每个月花费 50 万美元以上投入到公有云。

大型企业的公有云支出远高于小型企业

资料来源:公开资料整理

我们认为,企业规模越大,PaaS 的投入比例将越高:1>企业规模越大,内部流程越复杂,数据资产越丰富,“解耦定制化应用和通用应用”的业务中台建设需求也就越大;2>企业规模越大,底层 IT 更为复杂,将出现公有云、私有云、混合云、多云并存的大格局,需要强大的 PaaS 层进行资源管理和调配;3>大型企业应用层的定制化需求越大,敏捷开发依赖 PaaS。

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。