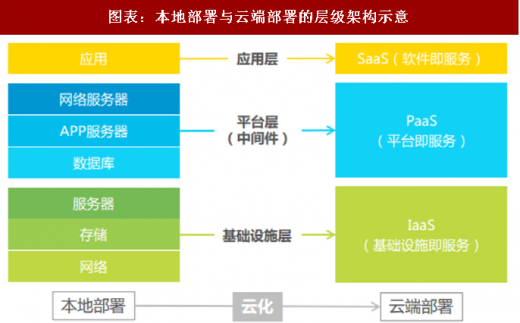

从互联网服务的层级来看,自上而下,云计算服务可以分成三个层级:IaaS、PaaS、SaaS。

SaaS(软件即服务):向最终用户直接提供服务。最终用户按需向云端请求服务,而本地无需维护任何基础架构或软件运行环境;

PaaS(平台即服务):主要包含网络服务器、APP服务器、数据库等中间件; IaaS(基础设施即服务):主要包含服务器/计算、存储、网络等;

IaaS助力云基础设施建设,应用层SaaS爆发正当时

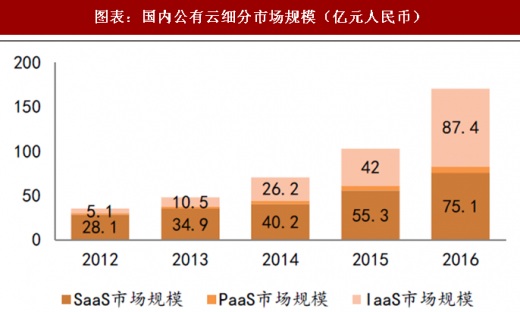

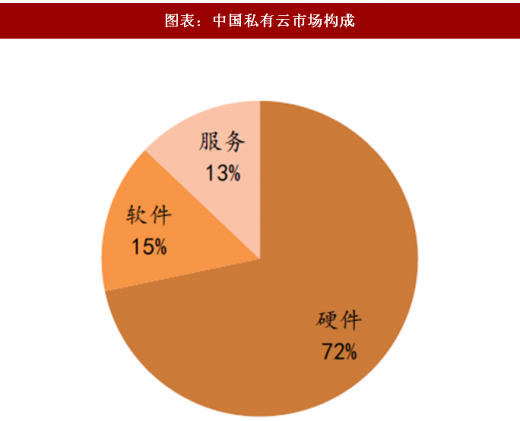

近年IaaS市场呈现爆发式增长,云基础设施不断完善。我国IaaS市场仍然是视频、游戏、移动互联网等领域中小企业IT资源建设的首选,企业购买的产品主要集中在云主机、云存储等IaaS基础资源,对PaaS、SaaS的应用相对还比较少。国内私有云市场中硬件市场依旧占主导,在私有云市场构成中,硬件、软件和服务三者占比分别为7:1.5:1.5。2016年我国私有云软件市场53.1亿元,服务市场44.5亿元,硬件市场247.2亿元,主要的硬件产品为云服务器,存储和网络设备。

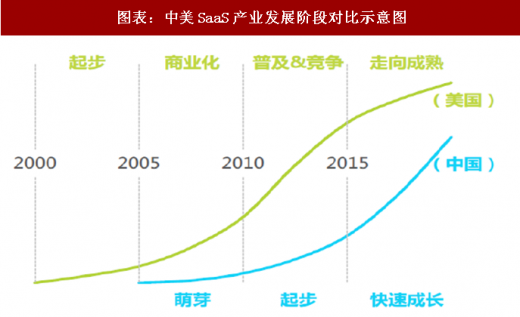

中美SaaS产业发展代差五年,我国SaaS市场增长率超30%。从产业链层面来看,近两年上游的IaaS及PaaS层发展迅猛,技术水平与国际比肩,商业模式日臻成熟,市场竞争相对充分,为下游的SaaS市场发展奠定了基础。

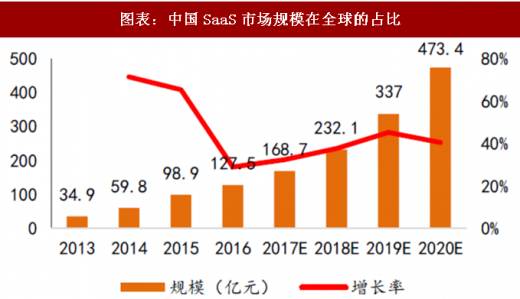

从中美SaaS产业的发展阶段来看,国内整体发展进程落后美国5到10年左右。目前美国市场逐渐走向成熟,而中国SaaS市场正处于高速成长的阶段。2017年我国SaaS市场规模将达到168.7亿元,2020年将达到473.4亿元,未来发展空间十分广阔,金融、教育、医疗尚处于爆发前期,潜在市场空间大。

参考观研天下发布《2018年中国云计算行业分析报告-市场深度分析与发展趋势研究》

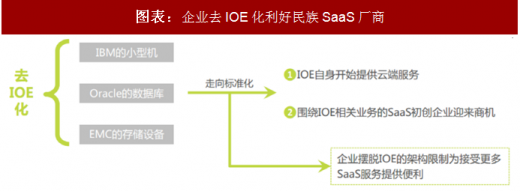

供需两旺云产品量价齐升,商业模式变革拓展长尾市场供给端:去IOE趋势利好民族厂商,X86服务器市场爆发性增长根据IDC《2018年第一季度中国X86服务器市场跟踪报告》显示,2018年第一季度中国X86服务器市场出现爆发式增长。全国一季度出货量为66.7万台,同比增长32.6%;市场规模为31.58亿美元(约合人民币币198.95亿元),同比增长68.9%。浪潮、戴尔(易安信)和华为在出货量和销售额均位列市场前三,市场占有率分别为25.1%、18.7%和16.3%,合计占比超过一半。

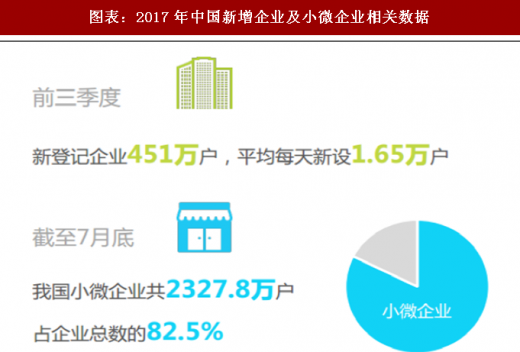

需求端:小微企业主体提供SaaS生存土壤,长尾效应支持SaaS模式用户拓展。我国企业市场呈现出“哑铃型”结构,超大型企业和小微企业是市场活动中的主要参与者,形成了我国企业级市场的独特面貌。仅2017年前三季度就新增登记企业451万户,相当于平均每天新增1.65万户。其中小微企业又是市场主体中的绝对多数,占到总体企业数量的82.5%。互联网发展对企业生产经营带来的变革+企业用人成本攀升+精细化管理需求将成为SaaS发展生存的肥沃土壤。

SaaS符合互联网模式,让软件厂商拓展到由原先成本和地域限制所不能触及的客户,也让客户享受到从前无力承担的软件服务。长尾市场虽然个体体量不大,但客户数量可观。SaaS模式下,客户不再需要支一次性软硬件成本的采购、安装、实施、部署等费用,只需要按月支付订阅费即可,大大降低了客户软件购买和使用的成本,更广泛的惠及小微企业。

SaaS(软件即服务):向最终用户直接提供服务。最终用户按需向云端请求服务,而本地无需维护任何基础架构或软件运行环境;

PaaS(平台即服务):主要包含网络服务器、APP服务器、数据库等中间件; IaaS(基础设施即服务):主要包含服务器/计算、存储、网络等;

图表:本地部署与云端部署的层级架构示意

资料来源:公开资料整理

IaaS助力云基础设施建设,应用层SaaS爆发正当时

近年IaaS市场呈现爆发式增长,云基础设施不断完善。我国IaaS市场仍然是视频、游戏、移动互联网等领域中小企业IT资源建设的首选,企业购买的产品主要集中在云主机、云存储等IaaS基础资源,对PaaS、SaaS的应用相对还比较少。国内私有云市场中硬件市场依旧占主导,在私有云市场构成中,硬件、软件和服务三者占比分别为7:1.5:1.5。2016年我国私有云软件市场53.1亿元,服务市场44.5亿元,硬件市场247.2亿元,主要的硬件产品为云服务器,存储和网络设备。

图表:国内公有云细分市场规模(亿元人民币)

资料来源:公开资料整理

图表:中国私有云市场构成

资料来源:公开资料整理

中美SaaS产业发展代差五年,我国SaaS市场增长率超30%。从产业链层面来看,近两年上游的IaaS及PaaS层发展迅猛,技术水平与国际比肩,商业模式日臻成熟,市场竞争相对充分,为下游的SaaS市场发展奠定了基础。

从中美SaaS产业的发展阶段来看,国内整体发展进程落后美国5到10年左右。目前美国市场逐渐走向成熟,而中国SaaS市场正处于高速成长的阶段。2017年我国SaaS市场规模将达到168.7亿元,2020年将达到473.4亿元,未来发展空间十分广阔,金融、教育、医疗尚处于爆发前期,潜在市场空间大。

参考观研天下发布《2018年中国云计算行业分析报告-市场深度分析与发展趋势研究》

图表:中美SaaS产业发展阶段对比示意图

资料来源:公开资料整理

图表:中国SaaS市场规模在全球的占比

资料来源:公开资料整理

供需两旺云产品量价齐升,商业模式变革拓展长尾市场供给端:去IOE趋势利好民族厂商,X86服务器市场爆发性增长根据IDC《2018年第一季度中国X86服务器市场跟踪报告》显示,2018年第一季度中国X86服务器市场出现爆发式增长。全国一季度出货量为66.7万台,同比增长32.6%;市场规模为31.58亿美元(约合人民币币198.95亿元),同比增长68.9%。浪潮、戴尔(易安信)和华为在出货量和销售额均位列市场前三,市场占有率分别为25.1%、18.7%和16.3%,合计占比超过一半。

图表:企业去IOE化利好民族SaaS厂商

资料来源:公开资料整理

需求端:小微企业主体提供SaaS生存土壤,长尾效应支持SaaS模式用户拓展。我国企业市场呈现出“哑铃型”结构,超大型企业和小微企业是市场活动中的主要参与者,形成了我国企业级市场的独特面貌。仅2017年前三季度就新增登记企业451万户,相当于平均每天新增1.65万户。其中小微企业又是市场主体中的绝对多数,占到总体企业数量的82.5%。互联网发展对企业生产经营带来的变革+企业用人成本攀升+精细化管理需求将成为SaaS发展生存的肥沃土壤。

SaaS符合互联网模式,让软件厂商拓展到由原先成本和地域限制所不能触及的客户,也让客户享受到从前无力承担的软件服务。长尾市场虽然个体体量不大,但客户数量可观。SaaS模式下,客户不再需要支一次性软硬件成本的采购、安装、实施、部署等费用,只需要按月支付订阅费即可,大大降低了客户软件购买和使用的成本,更广泛的惠及小微企业。

图表:2017年中国新增企业及小微企业相关数据

资料来源:公开资料整理

图表:长尾效应支持SaaS模式用户拓展

资料来源:公开资料整理

资料来源:公开资料整理,观研天下整理,转载请注明出处(WJJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。