Google是全球最大的搜索引擎以及在线广告公司,2004年在纳斯达克上市,2015年公司架构调整,成立Alphabet,将公司旗下搜索、YouTube、其它网络子公司与研发投资部门分离开来。2017年,Google的收入中,47%来自美国地区,33%来自欧洲、中东和非洲地区,15%来自亚太地区,5%来自其他。根据Statcounter的数据,至2018年6月,Google在全球搜索市场所占份额为90.31%。

图表:主要搜索引擎全球市场份额(%)

图表来源:公开资料整理

图表:Google各地区收入占比(%)

图表来源:公开资料整理

1、Google发展路径:通过发展产品和技术巩固自身搜索统治力

谷歌核心产品包括搜索、Gmail、YouTube(视频)、Chrome(网络浏览器)、Android(操作系统)、AdSense、GoogleDrive&Cloud(云)、GoogleMaps(地图)等。非核心产品包括GoogleVentures(投资基金)、CapitalG(投资基金)、GoogleX(实验室项目)、Nest(智能家居设备制造商)和其他小型子公司等。

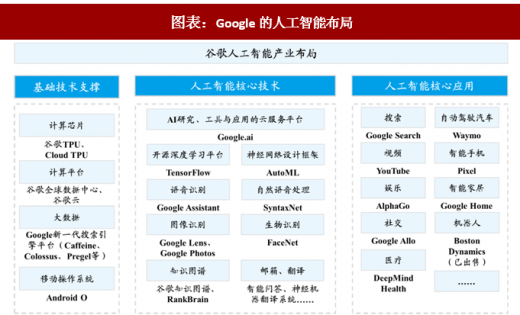

技术方面,2018年5月的谷歌I/O开发者大会上,谷歌CEOSundarPichai宣布谷歌战略从“MobileFirst”转为“AIFirst”。谷歌从2011年启动谷歌大脑(GoogleBrain)计划,成立AI研发部门。2013年,谷歌收购主营深度学习与神经网络方向的创业公司DNNresearch,大幅提升了Google的图片搜索功能;2014年收购AI公司DeepMindTechnologies;2016年收购图像识别创业公司Moodstock和机器人平台Api.ai;2017年第三季度收购印度AI工具开发商HalliLabs。通过自身研发及积极并购,Google的AI产业布局覆盖了从芯片、计算平台、大数据、AI云平台、深度学习框架、语音、图像、自然语言理解等各个领域应用的全产业链。

图表:Google的人工智能布局

图表来源:公开资料整理

参考观研天下发布《2018年中国移动搜索市场分析报告-行业深度调研与发展前景预测》

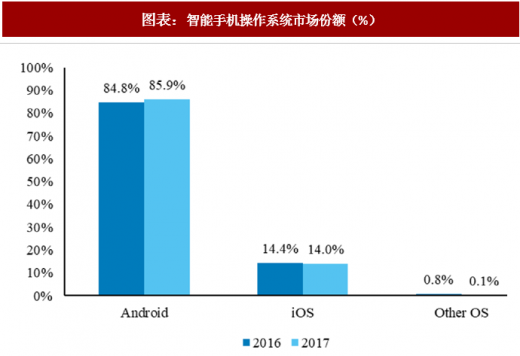

谷歌通过大量收购巩固以信息服务为核心的生态,并使得用户留存在Google生态当中。谷歌不断通过收购以及建立战略合作伙伴关系来建立自己在搜索领域的统治力并延续在信息服务领域的优势,从而抵御竞争。2005年,谷歌收购Android,根据Gartner数据,至2017年,AndroidOS已占智能手机操作系统市场的85.9%;2006年收购YouTube,扩充了内容库;2007年收购DoubleClick,自此成为网络广告行业的绝对领导者;2009年收购AdMob,将其互联网搜索市场优势延伸至无线设备领域;2014年收购智能家居公司Nest;2016年收购API管理平台Apigee;2017年收购HTC的手机代工部门,获得研发团队近2000人和HTC技术专利授权。谷歌不断完善自身的生态布局,围绕信息服务为核心,巩固在搜索、云计算、API等各领域的优势地位。

图表:智能手机操作系统市场份额(%)

图表来源:公开资料整理

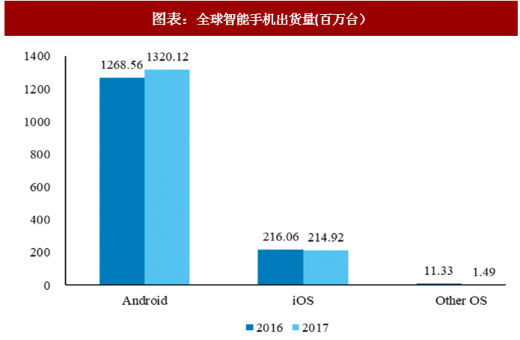

图表:全球智能手机出货量(百万台)

图表来源:公开资料整理

图表:Google重大收购事件

图表来源:公开资料整理

2、Google统治力提升在历史收入上体现为广告增长

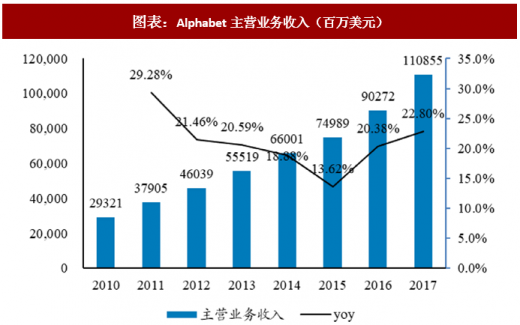

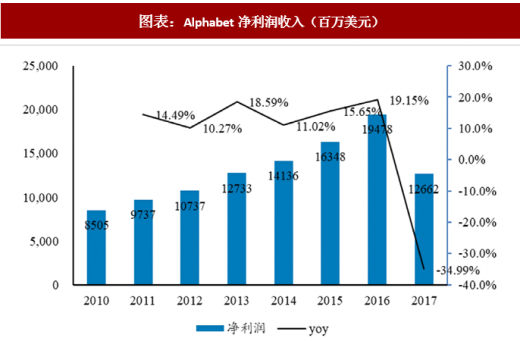

Google持续发展新产品与新技术,视野一直“向前看”,同时其收入也一直保持高速增长。2017年,Alphabet的主营业务收入达1108.55亿美元,同比增长22.8%;净利润收入达126亿美金,同比下降34.99%。

图表:Alphabet主营业务收入(百万美元)

图表来源:公开资料整理

图表:Alphabet净利润收入(百万美元)

图表来源:公开资料整理

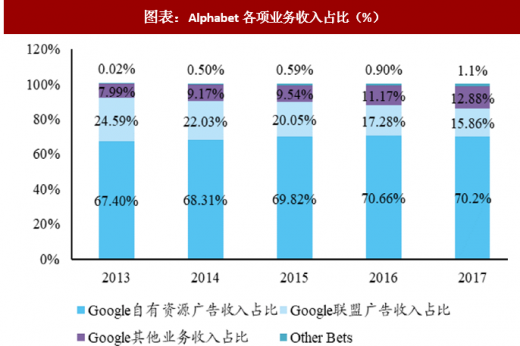

Google不断开发新产品新技术,但回顾历史,其主要收入来源一直是广告。2017年,Alphabet营业收入的98.9%来自Google,1.1%来自OtherBets。Google的收入主要来自广告,广告收入占比达87%。其中,Google广告收入的82%来源于自有资源,如搜索、YouTube、Gmail等,搜索广告仍是“主力印钞机”;广告收入的18%来自联盟广告,如AdSense、AdMob等。Google自有资源广告收入占比逐年提升,联盟广告收入占比逐步下降,其他业务收入占比不断上升,OtherBets收入占比微幅上升。

图表:Alphabet各项业务收入(百万美元)

图表来源:公开资料整理

图表:Alphabet各项业务收入占比(%)

图表来源:公开资料整理

Google自有资源(Googleproperties)收入主要来自Google搜索,包括合作伙伴导入的流量如浏览器、默认搜索工具栏;还有其他Google运营的资源如Gmail、Google地图、GooglePlay和YouTube等。2017年Google自有资源收入达777.8亿美元,同比增长22%,其增长主要得益于移动端搜索的增长以及YouTube视频广告的增长。Google联盟广告收入主要来自AdSense、AdMob、DoubleClickAdExchange等。2017年,Google联盟收入达175.8亿美元,同比增长12.8%。

图表:Google自有资源广告收入(百万美元)

图表来源:公开资料整理

图表:Google联盟广告收入(百万美元)

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(YZ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。