(一)网络结构的变化带来光模块需求的边际增长

参考观研天下发布《2018年中国光模块市场分析报告-行业深度分析与投资前景预测》

光模块是数据中心内部重要的基础设施,在数据中心高速建设背景下,光模块的需求也持续增长。

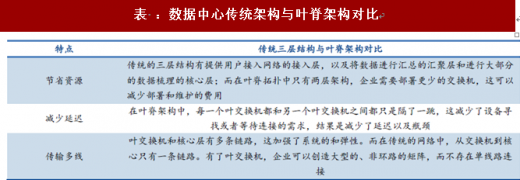

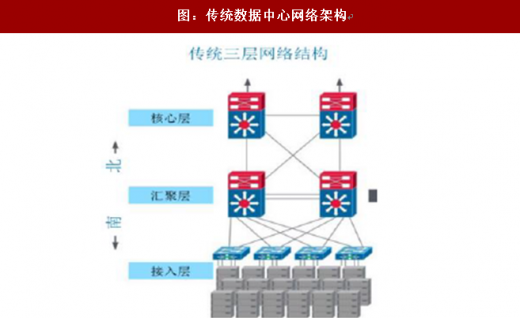

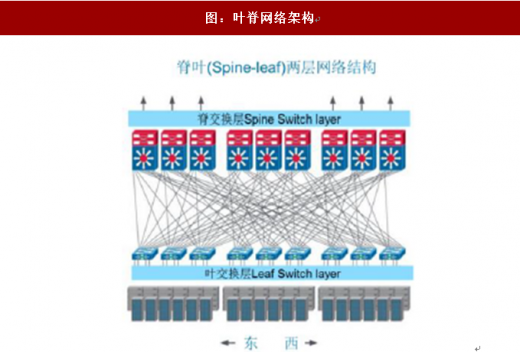

传统的数据中心计算网络由接入层、汇聚层和核心层组成,以南北流量为主,传统的网络结构在很长一段时间内支撑了各种类型的数据中心。但随着新的应用及数据量急剧增长,数据中心的规模不断膨胀,对于网络架构的要求也不断提升,东西流量逐渐成为数据中心内部的主流方式,因此在北美主要云计算厂商的数据中心中诞生了新的网络拓扑结构 ——leaf-spine叶脊结构。目前国内公司阿里已经在部分新建数据中心应用这种新型架构。

叶脊结构高速光模块用量可达到传统数据中心光模块用量 10 倍以上。在传统三层结构中,底层服务器和各层交换机是垂直连接,但在新型云计算中心叶脊架构中,需要叶交换机和脊交换机直接互联,大大增加了云数据中心的光纤接口数,从而衍生海量的光模块需求。

(二)100G 成为主流,400G 蓄势待发

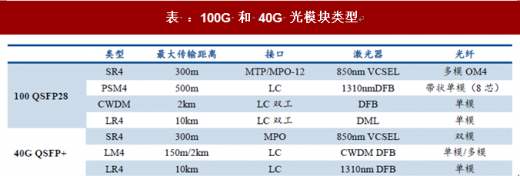

传统数据中心采用铜缆在交换机和服务器之间相连来传输数据,但受到数据中心内部流量爆发式增长的影响,传统的铜缆已经难以满足连接的要求,越来越多的连接采用光互连技术。当下,传统的千兆时代近几年已经完成向万兆过度,服务器与交换机互联带宽和交换机之间互联带宽正由向 10G 和 40G 向 25G 和 100G 演进。因此数据中心光模块主要以 10G、25G、40G 和 100G 为主,其中,海外数据中心主要应用 100G 光模块,包括谷歌、亚马逊、Facebook 等,国内数据中心主要应用 10G 和 25G 光模块,只有少数大型互联网公司如阿里才部分使用 100G 光模块,预计到今年下半年至明年,国内 100G 光模块将有望开启高速增长。未来,下一代交换机互联带宽可能会跳过 200G 直接演进到 400G。

回顾100G光模块产品中,小体积和低功耗是趋势。100G光模块经历了从CFP到CFP2 和 CFP4 的阶段,体积越来越小,CFP4 宽度只有 CFP 光模块的 1/4。而如今最主流的方案是 QSFP28,因为 QSFP28 体积比 CFP4 光模块更小,因此使交换机有更高的端口密度;同时功耗至少是其他产品的一半。成本方面,QSFP28 成本低于 CFP4,便于推广。

在未来,400G将成为下一个数据中心传输速率。I资料来源:互联网E 802.3在2014年启动了400Ghit/s 以太网研究组,定义 400Gbit/s 以太网标准,主流方案是通过 PAM4 调制方法来实现单波100G,4 波路线并行来实现 400G。目前可实现的 400G 封装方式主要有 CFP8、COBO、 QSFP-数据来源:公开数据整理 和 OSFP。其中比较主流的方案是 QSFP-数据来源:公开数据整理,因为 QSFP-数据来源:公开数据整理 功耗更低,成本更低。

针对数据中心光模块的部署,各个云数据中心厂商都有自己的技术路线。微软主张使用以硅光为技术的光模块,2017 年与 Inphi 合作开发了 COLORZ,是业内第一个可以用于 80 公里传输的硅光 100G PAM4 光模块,未来微软将在数据中心之间传输上大规模使用 COLORZ。而 Microsoft 则在研究集成的 COBO 光模块,也就是将光学接口导入主板,但是同时担心在应用 400G 技术时主板的散热问题。阿里巴巴 2013 年开始使用 40G,2017 年开始规模采购 100G,计划 2020 年开始铺设 400G 网络。对于 400G 产品,阿里倾向于选择功耗更低的 QSFP-数据来源:公开数据整理。腾讯计划到 2019 年之后转向 400G,目前在数据中心内,腾讯选择短距离的 100G AOC 和中长距离的 CWDM4。

(三)回顾 2017 年,光模块市场持续快速增长

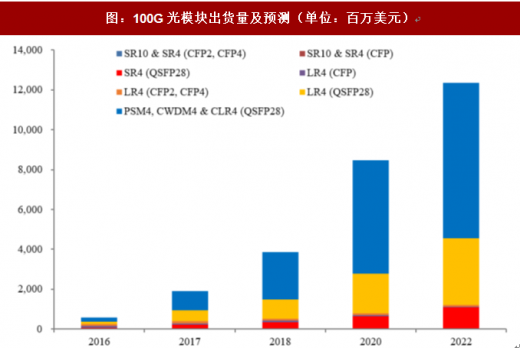

2017 年 100G 光模块收入和量双升。据 HIS 统计,2017 年数据中心光模块市场收入达到 29 亿美元,相比 2016 年提高了 26.7%,保持高速增长状态,主要来自于 100G 光模块需求的增长。从量上看,100G 光模块的出货量接近 200 万只,同比增长超过 200%,占全部光模块的 10%左右。在收入侧,100G 产品收入同比增长了 71%,占总收入的六成以上。100G 产品中,QSFP28 收入占比提升到 71%,成为最主流产品,QSFP28 中,PSM4、CWDW4 和 CLR4 占主导。

预计到 2022 年,全球数据中心光模块市场规模将达到 64 亿美元,2017 至 2022 年复合增长率接近 20%,而 100G 将持续放量。2018 年将有少量 400G 光模块出货,2019 年底将实现批量生产。到 2022 年,预计 400G 的出货量将超过 90 万个,而 400G 的收入有望占总收入的 30%。

参考观研天下发布《2018年中国光模块市场分析报告-行业深度分析与投资前景预测》

光模块是数据中心内部重要的基础设施,在数据中心高速建设背景下,光模块的需求也持续增长。

传统的数据中心计算网络由接入层、汇聚层和核心层组成,以南北流量为主,传统的网络结构在很长一段时间内支撑了各种类型的数据中心。但随着新的应用及数据量急剧增长,数据中心的规模不断膨胀,对于网络架构的要求也不断提升,东西流量逐渐成为数据中心内部的主流方式,因此在北美主要云计算厂商的数据中心中诞生了新的网络拓扑结构 ——leaf-spine叶脊结构。目前国内公司阿里已经在部分新建数据中心应用这种新型架构。

表 :数据中心传统架构与叶脊架构对比

资料来源:公开资料整理

图:传统数据中心网络架构

数据来源:公开数据整理

图:叶脊网络架构

资料来源:互联网

叶脊结构高速光模块用量可达到传统数据中心光模块用量 10 倍以上。在传统三层结构中,底层服务器和各层交换机是垂直连接,但在新型云计算中心叶脊架构中,需要叶交换机和脊交换机直接互联,大大增加了云数据中心的光纤接口数,从而衍生海量的光模块需求。

(二)100G 成为主流,400G 蓄势待发

传统数据中心采用铜缆在交换机和服务器之间相连来传输数据,但受到数据中心内部流量爆发式增长的影响,传统的铜缆已经难以满足连接的要求,越来越多的连接采用光互连技术。当下,传统的千兆时代近几年已经完成向万兆过度,服务器与交换机互联带宽和交换机之间互联带宽正由向 10G 和 40G 向 25G 和 100G 演进。因此数据中心光模块主要以 10G、25G、40G 和 100G 为主,其中,海外数据中心主要应用 100G 光模块,包括谷歌、亚马逊、Facebook 等,国内数据中心主要应用 10G 和 25G 光模块,只有少数大型互联网公司如阿里才部分使用 100G 光模块,预计到今年下半年至明年,国内 100G 光模块将有望开启高速增长。未来,下一代交换机互联带宽可能会跳过 200G 直接演进到 400G。

回顾100G光模块产品中,小体积和低功耗是趋势。100G光模块经历了从CFP到CFP2 和 CFP4 的阶段,体积越来越小,CFP4 宽度只有 CFP 光模块的 1/4。而如今最主流的方案是 QSFP28,因为 QSFP28 体积比 CFP4 光模块更小,因此使交换机有更高的端口密度;同时功耗至少是其他产品的一半。成本方面,QSFP28 成本低于 CFP4,便于推广。

表 :100G 和 40G 光模块类型

资料来源:公开资料整理

在未来,400G将成为下一个数据中心传输速率。I资料来源:互联网E 802.3在2014年启动了400Ghit/s 以太网研究组,定义 400Gbit/s 以太网标准,主流方案是通过 PAM4 调制方法来实现单波100G,4 波路线并行来实现 400G。目前可实现的 400G 封装方式主要有 CFP8、COBO、 QSFP-数据来源:公开数据整理 和 OSFP。其中比较主流的方案是 QSFP-数据来源:公开数据整理,因为 QSFP-数据来源:公开数据整理 功耗更低,成本更低。

表 :4 种 400G 类型

资料来源:公开资料整理

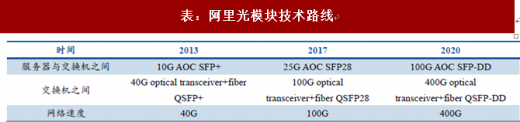

针对数据中心光模块的部署,各个云数据中心厂商都有自己的技术路线。微软主张使用以硅光为技术的光模块,2017 年与 Inphi 合作开发了 COLORZ,是业内第一个可以用于 80 公里传输的硅光 100G PAM4 光模块,未来微软将在数据中心之间传输上大规模使用 COLORZ。而 Microsoft 则在研究集成的 COBO 光模块,也就是将光学接口导入主板,但是同时担心在应用 400G 技术时主板的散热问题。阿里巴巴 2013 年开始使用 40G,2017 年开始规模采购 100G,计划 2020 年开始铺设 400G 网络。对于 400G 产品,阿里倾向于选择功耗更低的 QSFP-数据来源:公开数据整理。腾讯计划到 2019 年之后转向 400G,目前在数据中心内,腾讯选择短距离的 100G AOC 和中长距离的 CWDM4。

表:阿里光模块技术路线

资料来源:公开资料整理

(三)回顾 2017 年,光模块市场持续快速增长

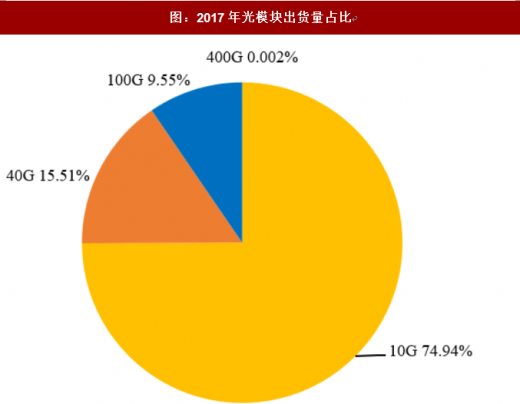

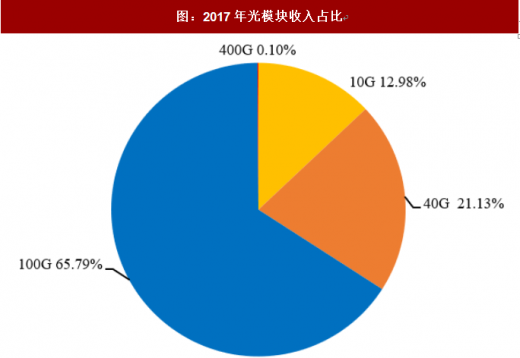

2017 年 100G 光模块收入和量双升。据 HIS 统计,2017 年数据中心光模块市场收入达到 29 亿美元,相比 2016 年提高了 26.7%,保持高速增长状态,主要来自于 100G 光模块需求的增长。从量上看,100G 光模块的出货量接近 200 万只,同比增长超过 200%,占全部光模块的 10%左右。在收入侧,100G 产品收入同比增长了 71%,占总收入的六成以上。100G 产品中,QSFP28 收入占比提升到 71%,成为最主流产品,QSFP28 中,PSM4、CWDW4 和 CLR4 占主导。

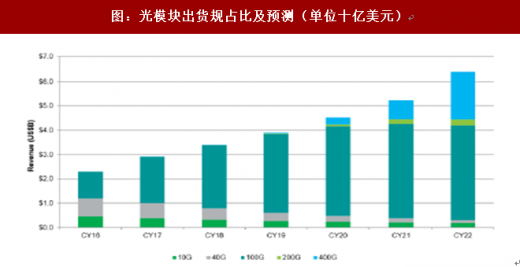

预计到 2022 年,全球数据中心光模块市场规模将达到 64 亿美元,2017 至 2022 年复合增长率接近 20%,而 100G 将持续放量。2018 年将有少量 400G 光模块出货,2019 年底将实现批量生产。到 2022 年,预计 400G 的出货量将超过 90 万个,而 400G 的收入有望占总收入的 30%。

图:光模块出货规占比及预测(单位十亿美元)

数据来源:公开数据整理

图:8QSFP28和 CFP x收入及预测(单位:百万美元)

数据来源:公开数据整理

图:2017年光模块出货量占比

数据来源:公开数据整理

图:2017年光模块收入占比

数据来源:公开数据整理

图:100G光模块出货量及预测(单位:百万美元)

数据来源:公开数据整理

图:100G光模块销售收入及预测(单位:百万美元)

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。