聚焦低线广阔市场,满足低价多元需求

现阶段中国低收入价格敏感的消费客群仍广泛存在,同时随着低线城市居民收入的逐步提高,其消费需求日益多样化,希望能够以相对较低的价格尝试更多的新兴商品,由此为电商平台的发展奠定了需求基础。然而针对长尾且分散的低线消费客群,目前主流的电商平台的模式尚无法有效聚集需求,交易成本相对较高而难以实现平台商户盈利,这给新电商平台的崛起预留了空间。其中拼多多以主打爆款+拼团的方式聚集大量有效需求,使得中间的生产、营销、物流配送等环节实现规模化并有效摊销成本,由此快速市场渗透且保障商家能够盈利,从而保证平台发展的持续性。

电商渗透率迎提升,低线网购市场迸发

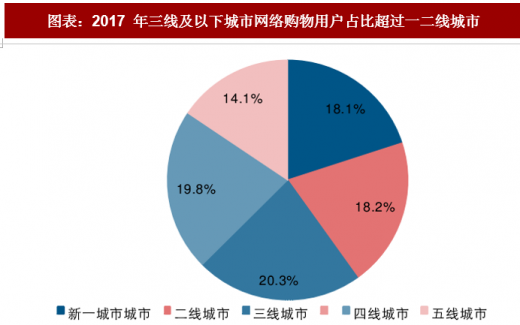

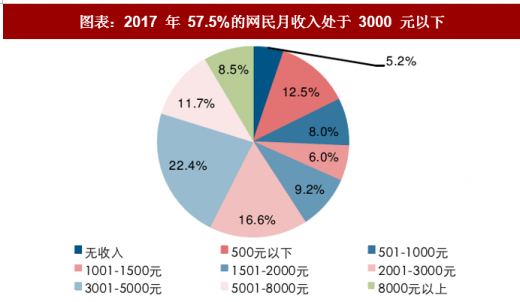

低线居民收入水平持续提升下,消费群体消费能力与消费意识觉醒,网络购物向低线市场快速渗透,但当前的收入水平使得消费者对价格的敏感度较高。从统计数据来看,2017 年中国三线及以下城市的网络购物用户占比已经超过了一二线城市,网络购物方式加速向广阔的低线级城市以及农村市场渗透。同时,低线城市的居民收入水平相比而言仍较低,中国网购用户中月均收入 3000 元以下的占比 57.5%,月均收入 5000 元以上的仅占 20.2%,且低收入的网购消费者中绝大部分来自于低线城市。

参考观研天下发布《2018年中国生鲜网购行业分析报告-市场深度调研与发展趋势研究》

图表:2017 年三线及以下城市网络购物用户占比超过一二线城市

资料来源:观研天下整理

图表:2017 年 57.5%的网民月收入处于 3000 元以下

资料来源:观研天下整理

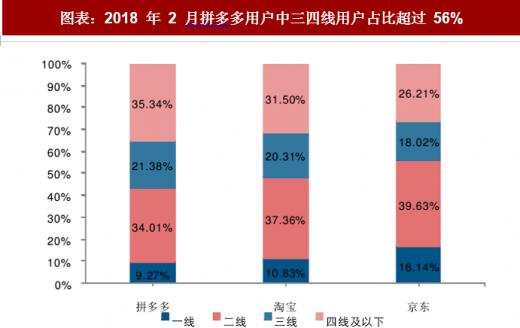

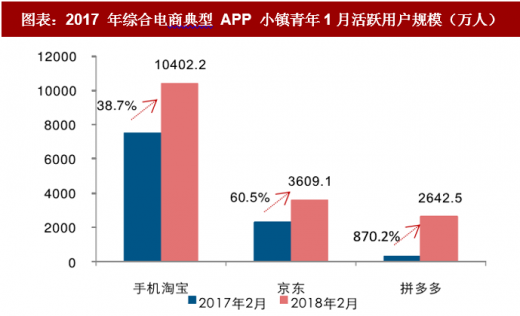

从数据统计来看拼多多主要满足低线市场消费群体的网购需求。与淘宝和京东不同,拼多多的主要用户为三四线及以下城市人群,占比达 56.72%,远高于京东(44.23%)与淘宝(51.81%)的占比,另外拼多多的三四线 90 后小镇青年用户也在一年之内大幅提升,同比增长 870.2%达到了 2643 万人。

图表:2018 年 2 月拼多多用户中三四线用户占比超过 56%

资料来源:观研天下整理

图表:2017 年综合电商典型 APP 小镇青年1月活跃用户规模(万人)

资料来源:观研天下整理

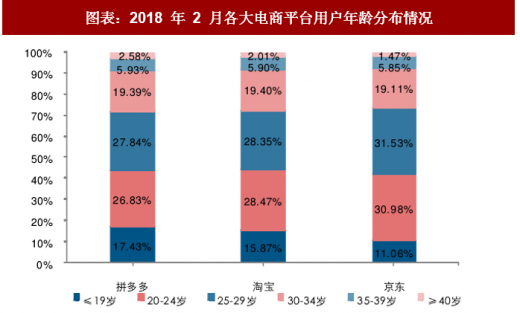

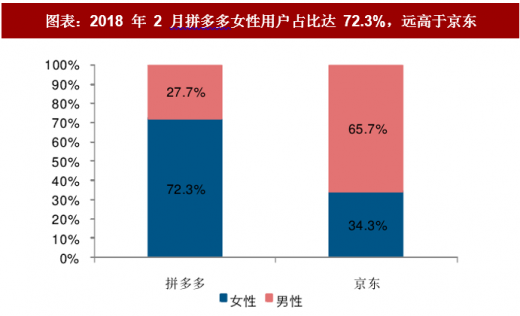

从用户年龄分布来看,拼多多用户中 19 岁及以下的用户以及 40 岁及以上用户占比高于淘宝和京东,一方面年轻客群收入来源较少而对于新事物有较大好奇有较大动力购买尽量低价的商品,另一方面 40 岁以上客群相对较勤俭,希望尽量较低价格购买所需商品;从性别分布来看,拼多多用户中 70%以上为女性用户,一般女性在家庭生活中承担了购买家庭生活用品的角色,同时对于服饰等品类的需求也较为旺盛,倾向于购买实惠的低价商品为这类用户的主要需求。此外,低线城市消费者的价格敏感性还体现在议价上,在线下购物时会倾向于前往各类商品专营店或是传统的夫妻老婆店进行购买,并可以实现“讨价还价”。

图表:2018 年 2 月各大电商平台用户年龄分布情况

资料来源:观研天下整理

图表:2018 年 2 月拼多多女性用户占比达 72.3%,远高于京东

资料来源:观研天下整理

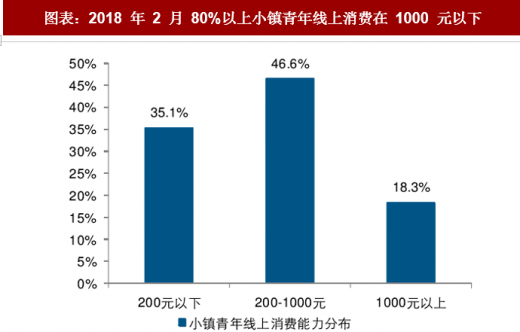

图表:2018 年 2 月 80%以上小镇青年线上消费在 1000 元以下

资料来源:观研天下整理

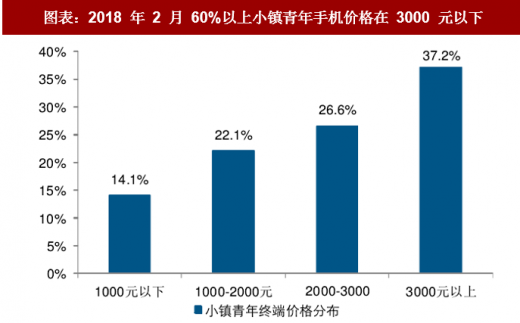

图表:2018 年 2 月 60%以上小镇青年手机价格在 3000 元以下

资料来源:观研天下整理

低线群体收入提升,消费需求丰富多元

低线消费者收入增加,消费需求逐渐多元化。随着三四线及以下城市居民收入的增加和生活水平的提高,低线城市及农村消费者对于商品的多样化消费需求增加,希望能够以较低的价格尝试更多的新鲜商品,丰富消费选择。例如,三四线城市消费者希望以可接受的价格购买榨汁机、自动洗碗机等小家电,农村消费者则希望以较低价格尝试芒果、榴莲等热带水果。拼多多平台提供全品类的低价商品,聚焦低线城市群体,在满足其多样化消费需求的同时保证了商品的低价,受到了较多的低线城市用户群体的青睐。

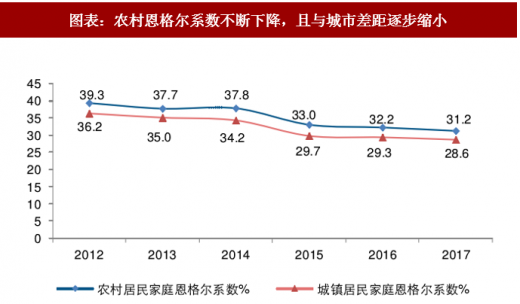

图表:农村恩格尔系数不断下降,且与城市差距逐步缩小

资料来源:观研天下整理

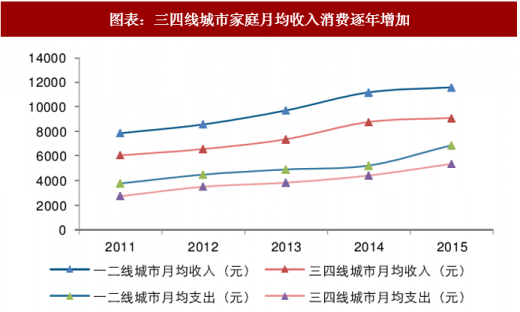

图表:三四线城市家庭月均收入消费逐年增加

资料来源:观研天下整理

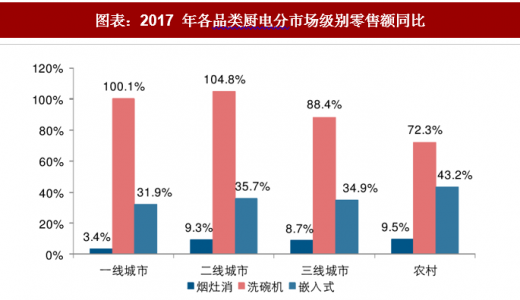

图表:2017 年各品类厨电分市场级别零售额同比

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。