收入向头部游戏集中,手游行业马太效应渐显。

参考观研天下发布《2018年中国游戏市场分析报告-行业运营态势与发展前景预测》

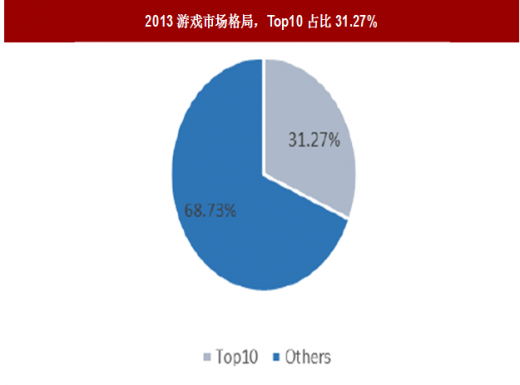

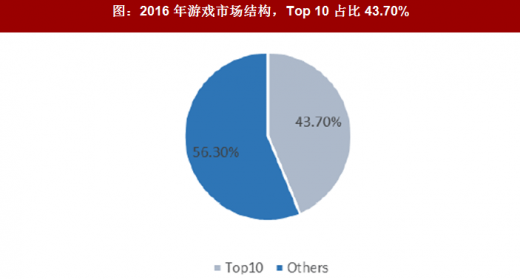

数据显示,2013年手游收入冠军《我叫MT》,年流水8.9亿元,Top10游戏总收入为43.4亿元,占手游市场总收入31.27%;2016年收入冠军《梦幻西游》,年流水超80亿,Top10游戏总收入为357.6亿元,占比43.70%,较2013年扩大12.43pct。

图:2013游戏市场格局,Top10占比31.27%

数据来源:公开数据整理

图:2016 年游戏市场结构,Top 10 占比 43.70%

数据来源:公开数据整理

《王者荣耀》霸榜,占据大量玩家游戏时间。

1)大数据显示,截止到2017年Q2,王者荣耀DAU高达6477万;

2) 根据最新的2017年Q3数据揭示,《王者荣耀》夺得全球iOS收入及下载量冠军;

图:《王者荣耀》位居Q3苹果游戏下载榜榜首

资料来源:互联网

图:《王者荣耀》位居Q3苹果游戏收入榜榜首

资料来源:互联网

3)数据显示,《王者荣耀》月活跃设备数稳步攀升,峰值高达2.23亿台,月度总游戏时长18.75亿小时。

图:《王者荣耀》月活跃设备数(亿台)及其环比增速(%)

数据来源:公开数据整理

图:《王者荣耀》月度总游戏时长(亿小时)及其环比增速(%)

数据来源:公开数据整理

手游公司市场份额集中,腾讯网易一超一强。

1)2016年,腾讯全年手游收入382亿,占据手游市场份额为46.6%,网易手游收入179亿的份额为21.86%,两者市场占比达到68.46%;2)2017年,腾讯全年手游收入628亿,占据手游市场份额为54.1%,网易手游收入257亿的份额为22.1%,两者市场占比达到76.2%;3)2017Q1/Q2/Q3/Q4腾讯网易手游收入分别为275/286/305/223亿元,两者总计占据手游市场75.61%/75.45%/77.63%/75.87%的份额。

图:2017Q3手游市场CR2达78%,呈现双寡头格局

数据来源:公开数据整理

图:游戏排行榜TOP10中腾讯网易占比提升

资料来源:公开资料整理

《王者荣耀》大成推动腾讯网易手游份额触达顶峰。

1)《王者荣耀》迁移成本高,作为Moba手游,《王者荣耀》目前共有70余款英雄,300余种英雄技能,近百款款装备,玩家游戏过程中需要熟悉英雄技能、装备,一旦成为重度玩家则不容易转移到其他同类手游;2)《王者荣耀》可视为《英雄联盟》手游作品,由于《英雄联盟》是霸榜多年的顶级端游,游戏性好,使得《王者荣耀》可玩性深受玩家青睐,七日留存率保持较高水平,极光大数据数据显示,2017年6月、9月、12月,王者荣耀七日留存率分别为69.7%、68.5%、66.3%;3)我们认为MOBA手游有空前的排他性,又是目前最好端游转化为手游的产品,短期内出现同样影响力的端游是小概率事件,腾讯网易份额在2017Q3到达份额顶峰。

图:王者荣耀英雄数量超过70个

资料来源:互联网

图:王者荣耀每位英雄通常4个技能

CC

图:王者荣耀近百种装备与各位英雄搭配

CC

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。