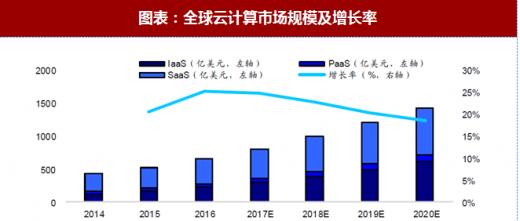

据 Gartner,从全球范围看,2015 年、2016 年,云计算的市场规模分别达到 522.4 亿美元和 654.8 亿美元,同比增速分别为 20.6%和 25.3%,是全球 GDP 增长速度的 7.5 倍和 10.4 倍。根据 Synergy Research Group 的统计,在全球主要的云服务和基础架构市场,2016 年度运营商和供应商的总收益达到了 1480 亿美元。2017 年第三季度,“云端”规模进一步增长,全球云计算市场营收规模的同比增幅达到了 40%。

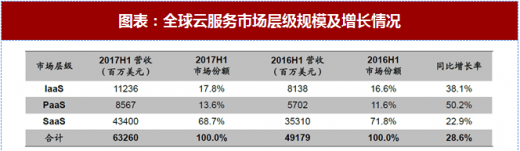

在云服务的三个层级中,目前 SaaS 市场占据全球云服务市场的主要地位,PaaS 虽然规模最小但发展迅速。根据 IDC 的预计,2017 年全球 PaaS 市场规模将达到 140 亿美元。

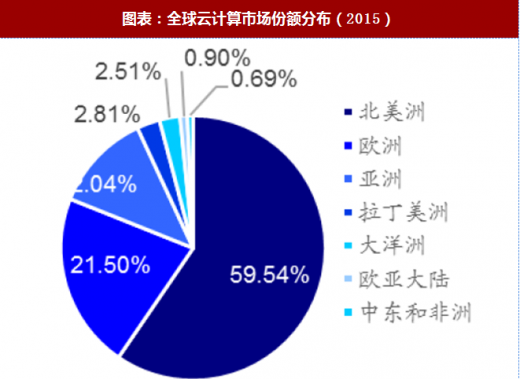

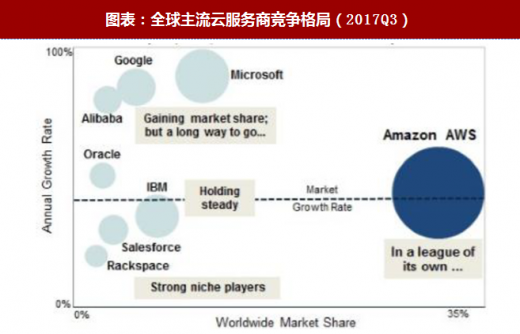

全球云市场目前主要由美国占据领先地位,欧洲紧随其后。据 Gartner,2015 年,美国占据了全球云计算市场份额的 56.5%,欧洲则占有 21.5%的市场份额。根据 Synergy Research Group,2017Q3 全球主流云服务商竞争格局中,亚马逊市占率约为 30%,其次为微软、IBM、谷歌、阿里巴巴等众多国际领先云服务商,竞争格局主要由美国云服务商主导。

在先发优势和政策扶持双重利好下,美国云计算发展成熟,竞争激烈,IDC 规模位列世界榜首,目前已经形成了亚马逊 AWS、微软 Azure、谷歌云、IBM 四分市场的局面。

全球 IDC 市场兴起于上世纪 90 年代初期,目前正处于发展的第三阶段。随着各个阶段客户需求和技术的发展,主要业务类型从主机托管、网站托管逐步转型为新型网络服务,服务内容也向大型化、虚拟化和综合化方向发展。

参考观研天下发布《2018年中国云计算行业分析报告-市场运营态势与发展趋势研究》

当前数据中心服务市场主要发展特点为大规模新建数据中心以及改建部分原有数据中心。由于多国政府在政策上的大力鼓励,将网络数据与信息资源看成影响国家科技创新和产业发展的战略性资源和核心竞争力的重要体现,全球IDC市场规模扩张迅速,但增速略有放缓,据IDC圈,至2016 年底市场规模达到 451.9 亿美元,同比增长 17.5%。

根据 Synergy Research Group 的最新数据,超大规模供应商运营的大型数据中心的数量正迅速接近 400 个,随着中国、印度和马来西亚逐步开放数据中心,预计到 2020 年,亚太地区超大规模数据中心全球占比将上升到 33%,北美将下降到 43%。

本地运营商的崛起成为全球大型数据中心的发展趋势。截至 2017 年,美国拥有全球 44%的大型数据中心。其次是中国、日本和英国,三者合计占 20%。澳大利亚、德国、新加坡、加拿大、印度和巴西分别占 3-5%。Synergy Research Group 统计显示,全球 24 家大型云服务供应商平均拥有 16 个数据中心,其中布最广泛的供应商包括亚马逊、微软、IBM 和谷歌,平均拥有 45 个数据中心,至少覆盖三个地区(北美、亚太、欧洲、中东和非洲四个地区)。其他供应商则主要集中在美国(苹果、Twitter、Facebook、eBay、LinkedIn 和雅虎)和中国(腾讯和百度)。

未来超大规模数据中心将在IDC数据、流量及处理能力方面发挥越来越重要的地位。根据思科预测,到 2020 年超大规模数据中心数量将从 2017 的 390 个增长到 485 个,而超大规模数据中心将占全部数据中心服务器安装量的 47%,占公共云服务器安装量的 83%,占公有云负载总量的 86%。到 2020 年,超大规模数据中心内部流量或将增加 5 倍,占所有 IDC 内部流量的 53%。

图表:全球云计算市场规模及增长率

资料来源:观研天下整理

在云服务的三个层级中,目前 SaaS 市场占据全球云服务市场的主要地位,PaaS 虽然规模最小但发展迅速。根据 IDC 的预计,2017 年全球 PaaS 市场规模将达到 140 亿美元。

图表:全球云服务市场层级规模及增长情况

资料来源:观研天下整理

全球云市场目前主要由美国占据领先地位,欧洲紧随其后。据 Gartner,2015 年,美国占据了全球云计算市场份额的 56.5%,欧洲则占有 21.5%的市场份额。根据 Synergy Research Group,2017Q3 全球主流云服务商竞争格局中,亚马逊市占率约为 30%,其次为微软、IBM、谷歌、阿里巴巴等众多国际领先云服务商,竞争格局主要由美国云服务商主导。

图表:全球云计算市场份额分布(2015)

资料来源:观研天下整理

图表:全球主流云服务商竞争格局(2017Q3)

资料来源:观研天下整理

在先发优势和政策扶持双重利好下,美国云计算发展成熟,竞争激烈,IDC 规模位列世界榜首,目前已经形成了亚马逊 AWS、微软 Azure、谷歌云、IBM 四分市场的局面。

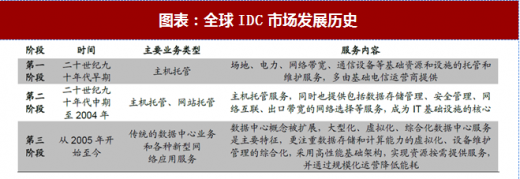

全球 IDC 市场兴起于上世纪 90 年代初期,目前正处于发展的第三阶段。随着各个阶段客户需求和技术的发展,主要业务类型从主机托管、网站托管逐步转型为新型网络服务,服务内容也向大型化、虚拟化和综合化方向发展。

参考观研天下发布《2018年中国云计算行业分析报告-市场运营态势与发展趋势研究》

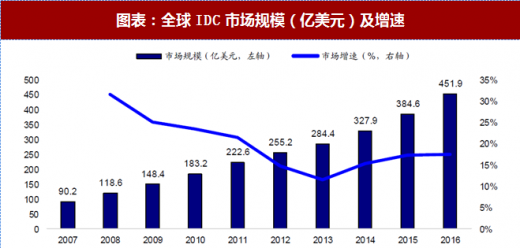

当前数据中心服务市场主要发展特点为大规模新建数据中心以及改建部分原有数据中心。由于多国政府在政策上的大力鼓励,将网络数据与信息资源看成影响国家科技创新和产业发展的战略性资源和核心竞争力的重要体现,全球IDC市场规模扩张迅速,但增速略有放缓,据IDC圈,至2016 年底市场规模达到 451.9 亿美元,同比增长 17.5%。

图表:全球IDC市场发展历史

资料来源:观研天下整理

图表:全球IDC市场规模(亿美元)及增速

资料来源:观研天下整理

根据 Synergy Research Group 的最新数据,超大规模供应商运营的大型数据中心的数量正迅速接近 400 个,随着中国、印度和马来西亚逐步开放数据中心,预计到 2020 年,亚太地区超大规模数据中心全球占比将上升到 33%,北美将下降到 43%。

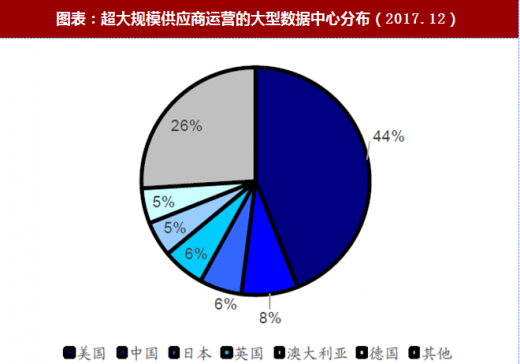

本地运营商的崛起成为全球大型数据中心的发展趋势。截至 2017 年,美国拥有全球 44%的大型数据中心。其次是中国、日本和英国,三者合计占 20%。澳大利亚、德国、新加坡、加拿大、印度和巴西分别占 3-5%。Synergy Research Group 统计显示,全球 24 家大型云服务供应商平均拥有 16 个数据中心,其中布最广泛的供应商包括亚马逊、微软、IBM 和谷歌,平均拥有 45 个数据中心,至少覆盖三个地区(北美、亚太、欧洲、中东和非洲四个地区)。其他供应商则主要集中在美国(苹果、Twitter、Facebook、eBay、LinkedIn 和雅虎)和中国(腾讯和百度)。

图表:超大规模供应商运营的大型数据中心分布(2017.12)

资料来源:观研天下整理

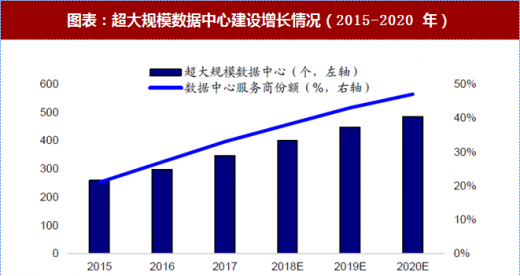

未来超大规模数据中心将在IDC数据、流量及处理能力方面发挥越来越重要的地位。根据思科预测,到 2020 年超大规模数据中心数量将从 2017 的 390 个增长到 485 个,而超大规模数据中心将占全部数据中心服务器安装量的 47%,占公共云服务器安装量的 83%,占公有云负载总量的 86%。到 2020 年,超大规模数据中心内部流量或将增加 5 倍,占所有 IDC 内部流量的 53%。

图表:超大规模数据中心建设增长情况(2015-2020 年)

资料来源:观研天下整理

图表:2020 年超大规模数据中心占比趋势

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。