参考观研天下发布《2018年中国ERP软件行业行业分析报告-市场深度分析与发展前景预测》

1、第一类:财报短暂低潮,策马扬鞭华丽转身

部分传统软件公司几十年来致力于深耕垂直细分领域,获得了极大地成功,例如图像图形排版领域的Adobe、建设设计领域的Autodesk,两家公司在自身所在细分领域获得了极大的成功。但随着全球IT支出增速放缓,软件行业经过多年的发展已显露出增长瓶颈。而云服务模式的兴起让Adobe等公司看到重焕生机的希望,于是此类公司果断地将自身业务往云服务转型,完成华丽转身。

Adobe的云服务产品于2012年正式发布。Adobe在云计算SaaS领域实现服务转型,营销业务也借势得到正式推进。目前,公司已经形成创意云(Creative Cloud)、体验云(Experience Cloud)、文档云(Document Cloud)的三大体系。Adobe实施新的服务模式后,用户费用支付方式由一次性买断变为长期付费租赁,单笔支付费用也由原来的上千美元变为几十美金。短期来看,用户的入门费用明显降低,减小了短期财务压力。

Adobe在2003年发布了CreativeSuite(CS),2012年CS版本升级到CS6,10年期间Adobe一共发布了六个版本的CS。此后Adobe表示从2013年4月30日起停止Creative Suite设计套件的盒装销售和后续版本研发(仍提供数字版本与更新服务),将焦点集中到Adobe Creative Cloud云服务。

2014年Autodesk正式提出云端化转型战略,向订阅收费模式(SaaS)转变。事实上,公司的云服务布局早已开始,2009年开始便通过外延方式收购多家云服务公司,2011年推出AutodeskCloud。2016年1月31日之后,Autodesk多数非套件软件产品将不再出售新的永久许可,只能通过MaintenancePlan(运维协议)维护合约获取后续的永久许可更新。2016年8月1日,公司停止所有传统套装软件的销售。

Oracle从2013年起开始推动整个公司向云转型。Oracle的云产品涵盖了IaaS、PaaS、SaaS一条龙服务。在SaaS方向主要有3个产品线包括SCM云、HR云、ERP云;PaaS平台产品包括数据管理、集成、业务分析、应用开发、管理等;IaaS云基础设施提供计算、网络、存储、数据库等服务。

确定云计算部署后,Oracle推出ERP云产品的发展并不顺利,因此Oracle于2016年收购云ERP领域领先企业NetSuite。之后为了彰显现阶段SaaS业务的重要性,Oracle把SaaS产品放在云服务的首要位置,并于2017年Q4后更改了财报统计方式:2017年前公司云服务的财报收入包括两类:IaaS、PaaS&SaaS;2017年Q4开始,Oracle把SaaS收入独立出来,财报汇报方式更改为:SaaS、PaaS&IaaS。

SAP之前在云计算业务的增长主要来自战略收购。2011年,SAP收购了Success Factors(人力资源管理云服务提供商);2012年,SAP收购Ariba公司(云端采购解决方案提供商),使SAP的云端用户数量迅速增加到3300万;2013年,SAP收购Hybris(客户关系管理云服务提供商);2014年,公司收购了Concur(差旅及费用管理解决方案供应商)。

依靠外延并购和自身ERP业务的发展,SAP目前为全球企业提供领先的云计算解决方案产品包括差旅费用云(SAP Concur)、采购云(SAP Ariba)、CRM 云(SAP Hybris)、HR 云(SAP SuccessFactors)、PaaS 云(SAP Cloud Platform)、中小企业ERP 云(SAP Business ByDesign)、分析云(SAP Analytics Cloud)。

SAP S/4HANA Cloud:是一款ERP 云解决方案,以服务的形式交付持续创新,部署在公有云之中,支持软件即服务(SaaS) 的业务模式,并根据用户类型和数量采用按月租用。并与SAP 的业务线应用和SAP Cloud Platform(云平台)原生集成。

SAP S/4HANA :部署在数据中心或私有云环境。

3、第三类:业务体系庞大,主动革新自身体系

从上世纪七八十年代至今,微软公司把握历史机遇发展成为全球科技巨头企业,收入来源包括软件、硬件等。在全球PC出货量进入下滑状态微软遭遇营收瓶颈时,公司主动革新自身体系,推动旗下软件向云计算进行变革,相继推出Azure、Office365、Dynamic365等云产品。

微软开始全面向云端转型微软的云转型有2008年和2014年两个重要时间点。2008年微软发布Azure公有云,初步尝试云计算业务。2014年原云计算部门负责人纳德拉升任公司第三任CEO后,微软进入全面云转型阶段。

2008年,微软发布第一代Azure公有云。其后的六年期间,时任微软CEO鲍尔默提出“设备+服务”的战略。2014年,主管微软云服务企业级市场的萨提亚纳德拉登上微软CEO位置,新上任的纳德拉提出了“移动为先,云为先”的新战略,指出“云操作系统是最大的机遇”,云业务被重点强调。在新战略下,微软裁剪了花费72亿美元购买的诺基亚部门,向合作伙伴在Office 365、在线CRM等方面提供更多的优惠和扶持政策,构建云生态。

2014年,微软将Windows Azure云计算系统品牌调整为Microsoft Azure;2015年9月,微软向美国证券交易委员会提交文件,报告了新的财报统计方式,将原本的五个业务部门调整为三个:生产力与业务流程、智能云以及更多个人计算。

1、第一类:财报短暂低潮,策马扬鞭华丽转身

部分传统软件公司几十年来致力于深耕垂直细分领域,获得了极大地成功,例如图像图形排版领域的Adobe、建设设计领域的Autodesk,两家公司在自身所在细分领域获得了极大的成功。但随着全球IT支出增速放缓,软件行业经过多年的发展已显露出增长瓶颈。而云服务模式的兴起让Adobe等公司看到重焕生机的希望,于是此类公司果断地将自身业务往云服务转型,完成华丽转身。

Adobe的云服务产品于2012年正式发布。Adobe在云计算SaaS领域实现服务转型,营销业务也借势得到正式推进。目前,公司已经形成创意云(Creative Cloud)、体验云(Experience Cloud)、文档云(Document Cloud)的三大体系。Adobe实施新的服务模式后,用户费用支付方式由一次性买断变为长期付费租赁,单笔支付费用也由原来的上千美元变为几十美金。短期来看,用户的入门费用明显降低,减小了短期财务压力。

资料来源:互联网

Adobe在2003年发布了CreativeSuite(CS),2012年CS版本升级到CS6,10年期间Adobe一共发布了六个版本的CS。此后Adobe表示从2013年4月30日起停止Creative Suite设计套件的盒装销售和后续版本研发(仍提供数字版本与更新服务),将焦点集中到Adobe Creative Cloud云服务。

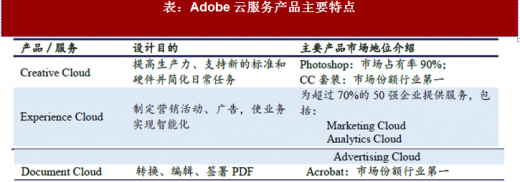

云平台业务于2016年基本构建完成。创意云平台最为大众熟知,主要提供图像处理和视频处理软件的SaaS化订阅服务,旗下明星产品Photoshop市场占有率达90%,Creative Cloud CC套件是设计工作者的首选工具。营销云平台历时8年于2016年构建完成,主要为客户提供包含数据分析、内容制作、平台投放等环节的一体化数字营销服务,业务发展迅猛,为超过70%的50强企业提供服务。文档云平台旗下产品Acrobat Reade主要为用户提供PDF文档管理服务。

表:Adobe云服务产品主要特点

资料来源:互联网

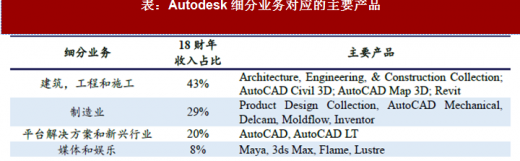

Autodesk公司是提供二维、三维设计软件的领导者,公司的软件产品被用于制造业、工程建设行业、基础设施业以及传媒娱乐业等行业。2014年Autodesk正式提出云端化转型战略,向订阅收费模式(SaaS)转变。事实上,公司的云服务布局早已开始,2009年开始便通过外延方式收购多家云服务公司,2011年推出AutodeskCloud。2016年1月31日之后,Autodesk多数非套件软件产品将不再出售新的永久许可,只能通过MaintenancePlan(运维协议)维护合约获取后续的永久许可更新。2016年8月1日,公司停止所有传统套装软件的销售。

Autodesk转型前后细分业务无明显变化,依然由四部分构成:1)、建筑、工程和施工;2)、制造业;3)、平台解决方案和新兴行业;4)、媒体和娱乐。但是在商业模式上从License转变成为SaaS的订阅模式,意味着Autodesk的收入变得更加平稳、规律和拥有可预见性。

表:Autodesk细分业务对应的主要产品

资料来源:公开资料整理

2、第二类:昔日龙头转型,循序渐进谨慎布局

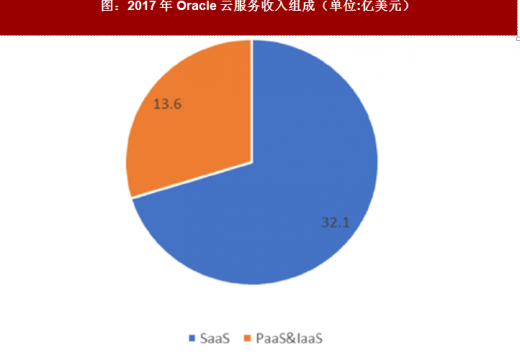

传统On Premise时代一直被部分综合性软件企业占领主导,例如SAP、Oracle保持ERP领域前二的市场格局;Oracle在数据库领域排名全球第一,在中间件领域位列全球三甲。尽管意识到云计算给软件行业带来的革新,但这一类型企业面临两个问题:一方面自身所在领域面临着新兴云计算公司例如Salesforce等企业的剧烈冲击和竞争对手的围剿;另一方面公司业务体系庞大,导致公司无法采取快速变革策略。因此此类公司谨慎地进行云转型布局——先通过收购已初具规模的云计算公司,做好客户铺垫后循序渐进把原有业务体系向云服务迁移。Oracle从2013年起开始推动整个公司向云转型。Oracle的云产品涵盖了IaaS、PaaS、SaaS一条龙服务。在SaaS方向主要有3个产品线包括SCM云、HR云、ERP云;PaaS平台产品包括数据管理、集成、业务分析、应用开发、管理等;IaaS云基础设施提供计算、网络、存储、数据库等服务。

确定云计算部署后,Oracle推出ERP云产品的发展并不顺利,因此Oracle于2016年收购云ERP领域领先企业NetSuite。之后为了彰显现阶段SaaS业务的重要性,Oracle把SaaS产品放在云服务的首要位置,并于2017年Q4后更改了财报统计方式:2017年前公司云服务的财报收入包括两类:IaaS、PaaS&SaaS;2017年Q4开始,Oracle把SaaS收入独立出来,财报汇报方式更改为:SaaS、PaaS&IaaS。

图:2017年Oracle云服务收入组成(单位:亿美元)

数据整理:公开数据整理

SAP正式大力发展云计算业务的起点是在2013年。公司在2012年来自云订阅和支持的收入仅为2.7亿欧元,2013年已经增长158%至6.97欧元。2013年-2017年,公司发展云计算业务主要靠并购云计算企业来为中小企业客户提供云业务。步入2018年后,公司大力推进传统ERP软件的合作伙伴向云转型,并推出下一代ERP解决方案SAP S/4HANA。SAP之前在云计算业务的增长主要来自战略收购。2011年,SAP收购了Success Factors(人力资源管理云服务提供商);2012年,SAP收购Ariba公司(云端采购解决方案提供商),使SAP的云端用户数量迅速增加到3300万;2013年,SAP收购Hybris(客户关系管理云服务提供商);2014年,公司收购了Concur(差旅及费用管理解决方案供应商)。

依靠外延并购和自身ERP业务的发展,SAP目前为全球企业提供领先的云计算解决方案产品包括差旅费用云(SAP Concur)、采购云(SAP Ariba)、CRM 云(SAP Hybris)、HR 云(SAP SuccessFactors)、PaaS 云(SAP Cloud Platform)、中小企业ERP 云(SAP Business ByDesign)、分析云(SAP Analytics Cloud)。

图:SAP提供的云计算产品

资料来源:互联网

步入2018年,SAP大力推进合作伙伴向云转型,提升自身在全面云化时代的整体战斗力,把核心ERP产品努力转型为云服务,为此SAP推出SAP S/4HANA产品。SAP S/4HANA是SAP的下一代ERP解决方案,构建于高级内存计算平台SAP HANA 之上。SAP S/4HANA产品目前分为本地On-premise和Cloud两大产品线,即为SAP S/4HANA和SAPS/4HANA Cloud两种解决方案:SAP S/4HANA Cloud:是一款ERP 云解决方案,以服务的形式交付持续创新,部署在公有云之中,支持软件即服务(SaaS) 的业务模式,并根据用户类型和数量采用按月租用。并与SAP 的业务线应用和SAP Cloud Platform(云平台)原生集成。

SAP S/4HANA :部署在数据中心或私有云环境。

3、第三类:业务体系庞大,主动革新自身体系

从上世纪七八十年代至今,微软公司把握历史机遇发展成为全球科技巨头企业,收入来源包括软件、硬件等。在全球PC出货量进入下滑状态微软遭遇营收瓶颈时,公司主动革新自身体系,推动旗下软件向云计算进行变革,相继推出Azure、Office365、Dynamic365等云产品。

微软开始全面向云端转型微软的云转型有2008年和2014年两个重要时间点。2008年微软发布Azure公有云,初步尝试云计算业务。2014年原云计算部门负责人纳德拉升任公司第三任CEO后,微软进入全面云转型阶段。

2008年,微软发布第一代Azure公有云。其后的六年期间,时任微软CEO鲍尔默提出“设备+服务”的战略。2014年,主管微软云服务企业级市场的萨提亚纳德拉登上微软CEO位置,新上任的纳德拉提出了“移动为先,云为先”的新战略,指出“云操作系统是最大的机遇”,云业务被重点强调。在新战略下,微软裁剪了花费72亿美元购买的诺基亚部门,向合作伙伴在Office 365、在线CRM等方面提供更多的优惠和扶持政策,构建云生态。

2014年,微软将Windows Azure云计算系统品牌调整为Microsoft Azure;2015年9月,微软向美国证券交易委员会提交文件,报告了新的财报统计方式,将原本的五个业务部门调整为三个:生产力与业务流程、智能云以及更多个人计算。

图:年后微软改变财报汇报方式

资料来源:互联网

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。