一、移动游戏行业发展更加成熟,市场规模达到千亿元

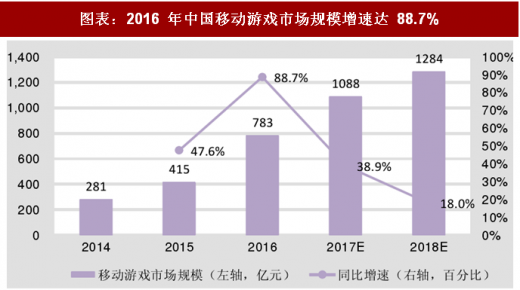

随着移动互联网渗透率的提高和智能手机的普及,我国手机游戏的市场规模进入快速增长阶段。根据数据显示,2016 年中国移动游戏行业收入规模达到 783.2 亿元,同比增长 88.7%。预计到 2017 年底,中国移动游戏市场将突破千亿。虽然增速较 2016年有所放缓,但市场仍然处于高速增长阶段。

图表:2016 年中国移动游戏市场规模增速达 88.7%

图表来源:公开资料整理

二、移动游戏用户经营进入盘活存量、做优增量阶段

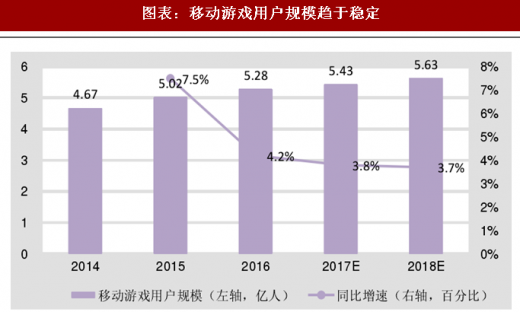

在手机游戏收入不断增加的同时,国内游戏用户数量的增长正在呈现不断放缓的趋势。中国游戏用户规模 5.07 亿人,同比增长 3.6%,增速继续下滑。这表明中国游戏市场人口红利逐渐消失,用户规模将逐渐趋于稳定。关于存量用户的精细化运营将成为移动游戏行业主流趋势,同时,通过提升品质及交互体验也将成为吸引用户的重要方向。

图表:移动游戏用户规模趋于稳定

图表来源:公开资料整理

三、竞争格局:移动游戏市场竞争加剧,中小厂商生存空间受挤压

1H17 中国移动游戏发行商市场份额占比中,腾讯占比最大,达到 41.2%,其次网易达到 28.5%,第二梯队领先者三七互娱位于腾讯和网易之后,占比 5.1%。由于腾讯拥有渠道优势,不仅发行自研产品,还与众多研发商合作,代理发行;网易凭借研发与流量优势,占比接近 30%。腾讯和网易两者总的发行商市场份额接近 70%,其他移动游戏发行商应在重点提高移动游戏品质的同时,积极拓展新的移动游戏渠道来争取更大的市场份额。

参考观研天下发布《2018年中国游戏行业分析报告-市场运营态势与发展趋势研究》

图表:腾讯、网易占据移动游戏近 7 成市场份额

图表来源:公开资料整理

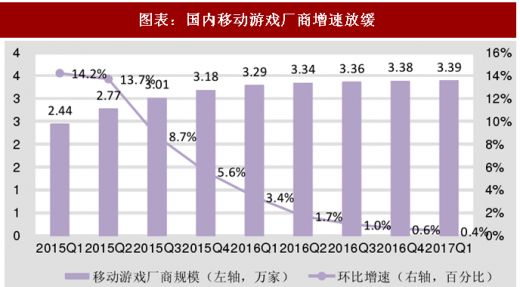

在移动游戏用户增速放缓的同时,国内移动游戏厂商的增速也在放缓。目前,国内移动游戏 CP 规模达到 3.39 万家,增速进一步放缓至 0.4%,这一趋势表明移动游戏市场竞争程度更加激烈,部分产品力、创新力或者关注度较低的中小 CP,逐渐受到更多来自市场以及资本的压力,甚至面临着被淘汰或者被整合的双重挑战。

图表:国内移动游戏厂商增速放缓

图表来源:公开资料整理

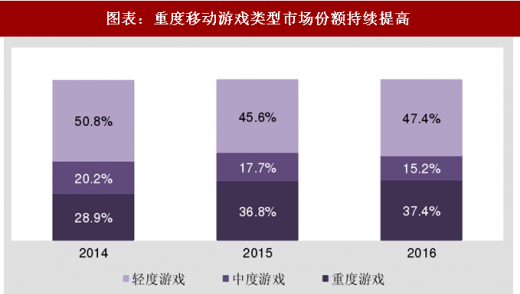

四、移动游戏重度化趋势增强,IP 游戏持续发力截至 2016 年 12 月,重度游戏所占比重达到 37.4%,对比 2014 年增长近 30%,重度游戏的上升速度明显高于轻度游戏和中度游戏。

2015 年以来,梦幻西游、王者荣耀、穿越火线:枪战王者、剑侠情缘等重度类型移动游戏陆续上线运营,它们或通过传承 PC 端的品质和玩法,或通过竞技对战的游戏氛围,成功吸引广大用户并且获得市场认可。

图表:重度移动游戏类型市场份额持续提高

图表来源:公开资料整理

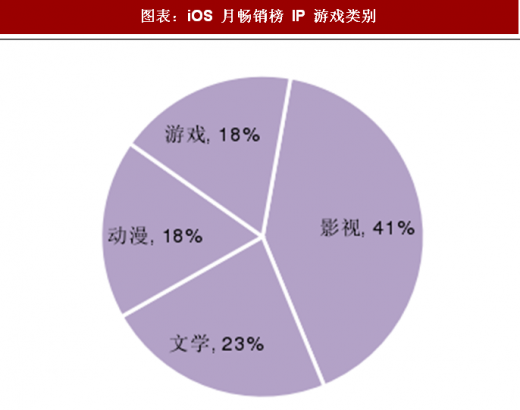

据 Dateeye 报告指出,2016 年中国移动游戏中 IP 移动游戏占据市场比例高达 62%,这些 IP 移动游戏中,游戏 IP 最多,占 37%,其次是动漫和影视 IP,分别为 30%和 15%。

IP从 2015 年的火爆概念到 2016 年已经成为了中国移动游戏必备的成功元素之一,2016年 IP 改编依然是移动游戏领域一个重要组成部分,此外,基于文学和影视类的 IP 本身就具有很高的粉丝效应和知名度,其同名游戏往往能迅速引起这些作品粉丝的高度关注,尤其在影视作品的播放档期,这些游戏甚至可以在很短时间内冲上畅销榜单。

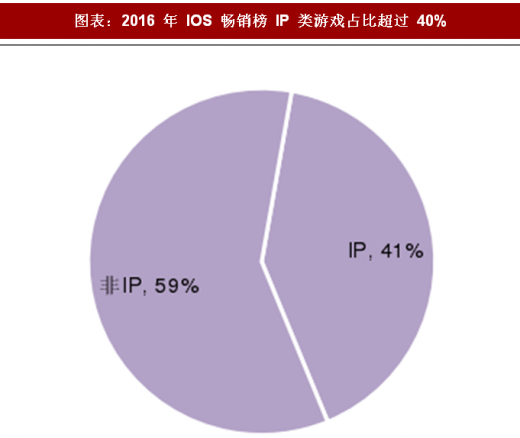

图表:2016 年 IOS 畅销榜 IP 类游戏占比超过 40%

图表来源:公开资料整理

图表:iOS 月畅销榜 IP 游戏类别

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。