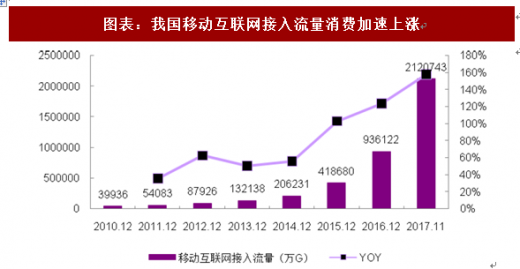

近年来移动互联网快速发展,网络流量呈现爆发式增长,根据CNNIC 的报告,2017 年移动互联网流量消费达2120743 万亿G,是2014 年的10 倍,巨大的流量增长对传统IT 架构提出巨大的挑战。而云计算具备弹性扩展、费用低、速度快和性能佳等多重优势,企业对云计算趋之若鹜。

1、移动互联网快速,企业数据快速爆发,云计算的部署可以大幅降低企业运营成本, 特别是价格敏感型的中小型企业和互联网初创企业。2、新兴互联网行业天然对云计算有较高的认可,其业务运行中对计算、网络、存储的高要求导致他们率先带动了云计算市场的需求。

3、传统行业在面临互联网的冲击时, 企业客户发现云计算架构能够显著提高自身的业务竞争力并降低资源投入, 行业内大客户的积极上云也形成了良好的标杆示范作用。图表:我国移动互联网接入流量消费加速上涨

资料来源:观研天下整理

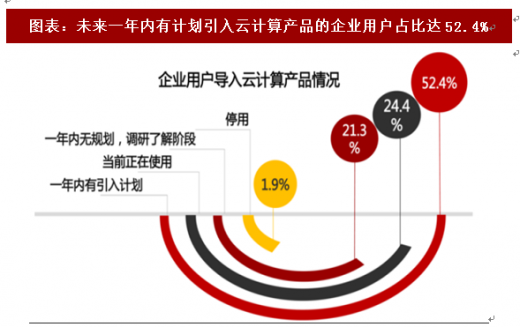

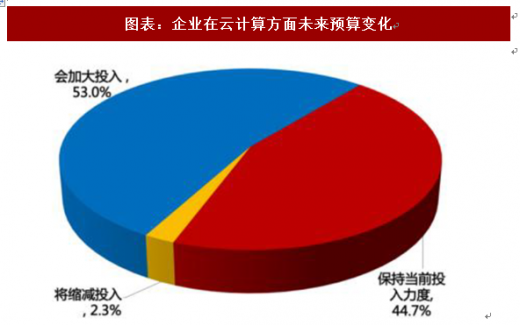

未上云企业上云需求增加,已上云企业云计算预算增加。根据移动信息化研究中心在2016 年4 月发布的报告,在所有企业中,未来一年内有计划引入云计算产品的企业用户占比达52.4%,企业对云计算的需求将会不断爆发;除此之外,在已实施云计算的企业当中,有53%的企业会加大未来在云计算方面的预算投入,云计算需求增长可期。

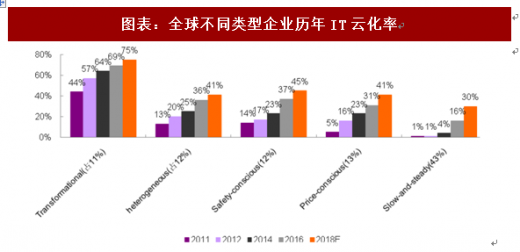

而全球方面,根据贝恩的报告,2010 年,对于云计算最早的接受企业, 约44%的IT 环境实现了云化。2016 年,这类企业IT 云化的比率已经接近70%,预计2018 年这类企业的云化比例将达到75%。那些观望型的企业IT 云化的比率也在迅速提高,甚至那些比较慢的企业的云化比率也已经提高到了16%,并且有望在2018 年将IT 云化的比率提高至30%。在云计算部署上采取“慢而稳”措施的典型客户包括波音、通用电气等。

此外,根据2017 年Morgan Stanley 联合AlphaWise 调研的国内126 家企业CIO 的云服务采购意向,显示2017 年云计算是企业排名第四的IT 支出项,在未来的三年,云计算将成为企业仅次于数据中心排名第二的IT 支出项,企业对云计算需求不断增加。

图表:未来一年内有计划引入云计算产品的企业用户占比达52.4%

资料来源:观研天下整理

图表:企业在云计算方面未来预算变化

资料来源:观研天下整理

图表:全球不同类型企业历年IT云化率

资料来源:观研天下整理

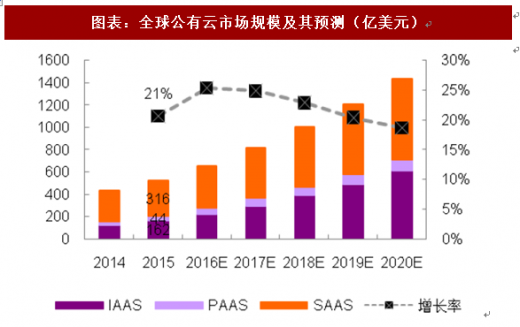

全球云计算市场总体平稳增长。根据Gartner 的数据,2015 年以IaaS、PaaS 和SaaS 为代表的典型公有云服务市场规模达到522.4 亿美元,增速20.6%,预计2020 年将达到1435.3 亿美元,年复合增长率达22.4%。全球市场以SaaS 为主,2015 年SaaS 市场规模是316.49 亿美元,占60.6%, 其次是IaaS 和PaaS,分别占30.9%和8.5% 。

参考观研天下发布《2018年中国云计算市场分析报告-行业深度分析与发展前景研究》

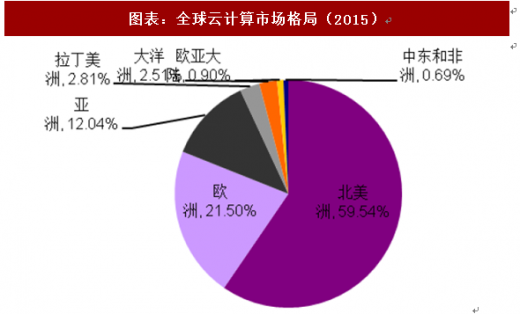

作为云计算的“先行者”,美国在全球市场居于绝对领导地位。2015 年美国云计算市场占据全球56.5%的市场份额,增速达到19.4%;欧洲作为云计算市场的重要组成部分,以英国、德国、法国为代表的西欧国家占据了21% 的市场份额;日本云计算市场全球占比4.2%;以中国、印度为代表的云计算新兴国家高速增长,中国市场由2012 年的3.7%上升至2015 年的5%。

图表:全球公有云市场规模及其预测(亿美元)

资料来源:观研天下整理

图表:全球云计算市场格局(2015)

资料来源:观研天下整理

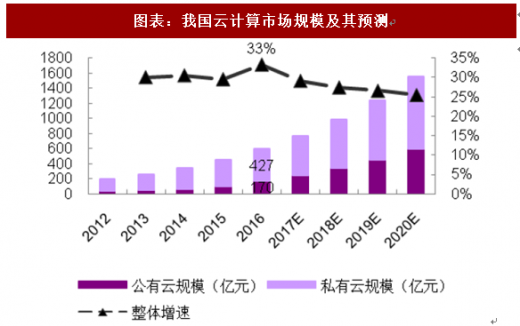

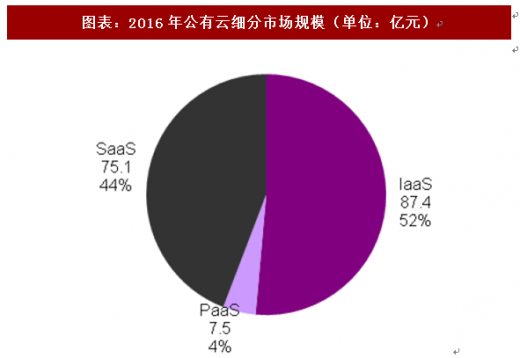

我国云计算市场总体保持快速发展态势。根据中国信息通信研究院的报告,2016 年我国云计算整体市场规模达596.8 亿元,同比增长33%。其中私有云市场规模427 亿元,同比增长24%,预计到2020 年市场规模将达到956 亿元,复合增长率22%。公有云服务逐步从互联网向行业市场延伸,2016 年公有云规模达到170.1 亿元,同比增长66%,其中公有云以IaaS 为主, 2016 年规模为87.4 亿元(+108.1%);PaaS 市场规模相对较小,2016 年市场规模为7.67 亿元(+ 46.2%);SaaS 市场稳定增长,2016 年市场规模达到75.1 亿元(+35.8%)。预计到2020 年中国公有云服务市场规模将达到603.6 亿元,复合增长率达到37%。

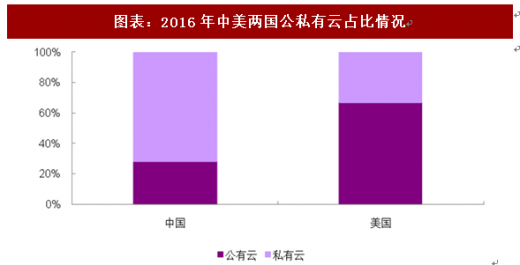

与美国云市场不同的是,中国市场以私有云为主,占比达72%,规模远远高于公有云,这是由于以下几方面原因造成的:1、国内对于数据和设备的自主可控要求非常高,对于成本端的控制并不是很强,私有云相比较公有云的一大优势就在于数据的保密性高,因此私有云在国内的规模要大于公有云。2、国内企业需按照行业规范和政府监管建设自己的IT,标准化的公有云无法满足每一个企业的IT 需求。美国云行业的标准和管理由第三方非盈利性机构负责,国际公有云厂商已经足够成熟以符合行业标准和监管。

目前公有云主要客户集中在互联网新兴企业等长尾中小企业,而私有云用户主要集中在政务、金融、电信等行业。考虑到公有云的成本优势和互联网企业的快速发展,且公有云服务逐渐向行业市场延伸,我们预计未来我国公有云市场增速将快于私有云市场增速。

图表:我国云计算市场规模及其预测

资料来源:观研天下整理

图表:2016年公有云细分市场规模(单位:亿元)

资料来源:观研天下整理

图表:2016年中美两国公私有云占比情况

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。