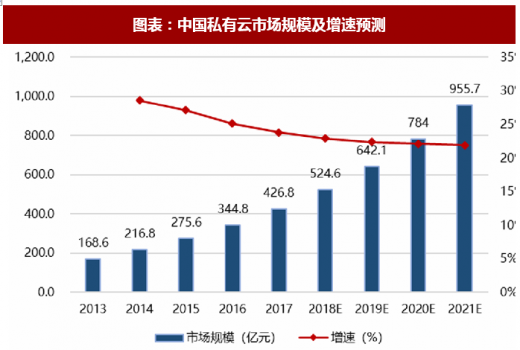

行业用户需求活跃助力私有云市场进入高速发展阶段。金融、政务、医疗等行业企业的 IT 支出规模庞大,金融与政务对私密性、稳定性有极为严格的要求。因此,金融、政务企业在当前阶段仍以私有云部署方式为主,并开始逐渐向混合云过渡。得益于政务云、金融云等行业云市场的活跃,近年来私有云市场的发展速度明显加快,市场规模增长显著。根据信通院统计数据,2017 年中国私有云市场规模达到 426.8 亿元,相比 2016 年增长 23.8%,预计 2018-2021 年中国私有云市场仍将保持稳定增长。

参考观研天下发布《2018年中国私有云行业分析报告-市场深度调研与发展前景研究》

图表:中国私有云市场规模及增速预测

资料来源:观研天下整理

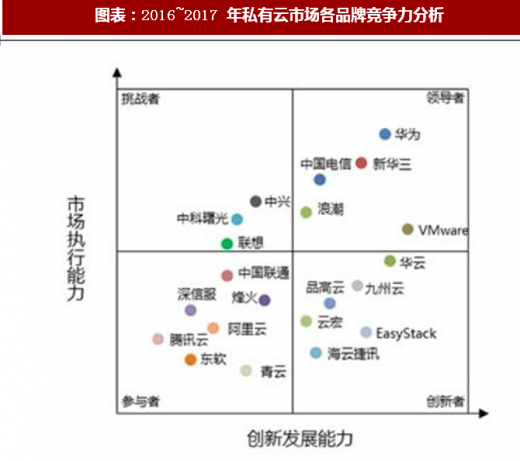

私有云市场参与厂商众多,竞争逐渐呈现多元化趋势。从厂商来源来看,公有云厂商、传统 IT 厂商、电信运营商、系统集成商、开源创业型公司等几类厂商都已经参与到了私有云市场的竞争中。华为、新华三、中国电信、浪潮以及 VMware 等厂商目前在私有云市场中展现出了各自的发展特点,是目前市场中处于领导位置的厂商。

图表:2016~2017 年私有云市场各品牌竞争力分析

资料来源:观研天下整理

1、政务云:政策支持力度明显加大,主流 IT 厂商和互联网厂商加快布局

政务云已经成为中国云计算市场的重要组成部分,并成为政府行业 IT 投资的主要去向之一。中国政务云市场从 2010 年开始城市试点工作,并在 2014 年迎来了市场的爆发,近年来市场实现高速增长。2016 年,中国政务云基础设施市场的政府投资规模达到 73.9 亿元,占中国云计算基础设施市场的比重为 20.7%,占当年中国政府行业 IT 投资的比重为 9.8%。

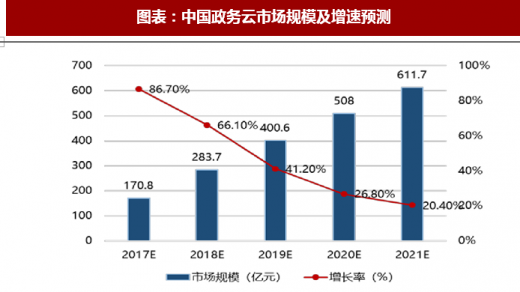

2017 年政务云市场发展速度明显加快,规模增长显著,从“细分”行业成为云计算市场的关键市场。主要原因在于:一是国家对政务云建设的政策支持力度明显加大;二是各主流 IT 厂商和互联网厂商均向市场推广政务云建设方案。

图表:中国政务云市场规模及增速预测

资料来源:观研天下整理

政务云平台以购买服务为主流模式,而政府行业云则以部门自建为主。按照政务云的投资管理主体和建设目的,政务云包括政务云平台和政府行业云两类。(1)在国家购买公共服务的政策推动下,政府购买服务模式在 2016 年之后已经成为政务云平台的主流建设运营模式。目前政务云平台市场已经进入下半场,预计未来一两年内将基本建设完成。(2)而对于政府行业云,由于政府行业部门通常信息化基础较好,且业务敏感性强,因此多采用 自建模式,由部门内部技术人员进行政务云的运营维护。未来 3~5 年,政府行业云将成为政务云市场的重要增长点。

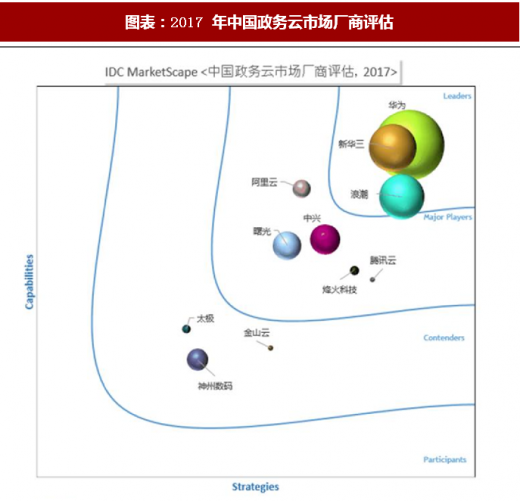

国内厂商竞争合作形成市场生态。由于政府业务的敏感性,政务云市场以国内厂商为主。目前市场上的政务云厂商,主要包括以华为、新华三、浪潮、曙光、烽火、中兴等为代表的大型 IT 企业,以电信、联通、移动为代表的电信运营商,以阿里、腾讯、金山等为代表的互联网公司,和以太极、神州数码、中软、东华软件等为代表的系统集成商,这几类厂商各具优势,它们之间的竞争合作关系形成了现阶段的市场生态主体。

图表:2017 年中国政务云市场厂商评估

资料来源:观研天下整理

2、金融云:传统 IT 架构瓶颈突显,亟需云部署带来实质性革新

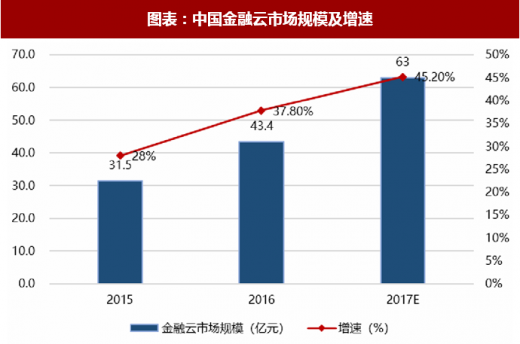

金融领域已经成为当下应用云计算技术最迫切的行业之一。从用户数量上来看,目前金融行业也是行业云应用案例比较多的行业。随着大量的金融机构开始应用云来承载应用和处理高并发业务,云计算技术正在与金融行业快速结合,在金融行业内快速发展。银行、基金、保险、券商等金融机构纷纷涉足云计算,拉开了金融信息和数据管理创新的帷幕,给金融云厂商提供了广阔的发展平台。计世资讯发布的《2016-2017 年中国金融云市场现状与发展趋势研究报告》表明,2016 年中国金融云市场整体规模为 43.4 亿元。预计 2017 年,市场规模将达到 63.0 亿元,同比增长 45.2%。出于安全性和可靠性的考虑,传统银行、证券等企业更倾向于金融私有云或者混合云的建设模式。而大量的新兴互联网金融企业更倾向于公有云的模式,通过与第三方公有云厂商合作,实现自身业务的快速扩展,业务快速上线。不同的金融企业也根据自身情况选择自身技术团队独立建设或者选择与金融云提供商一起合作建设的模式。

图表:中国金融云市场规模及增速

资料来源:观研天下整理

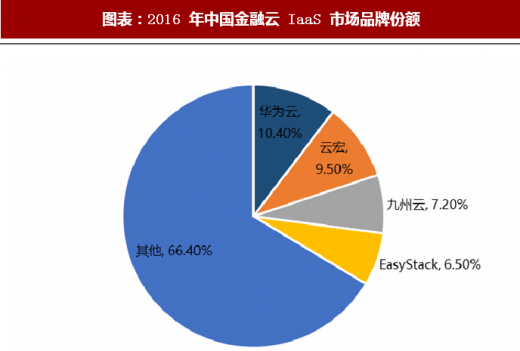

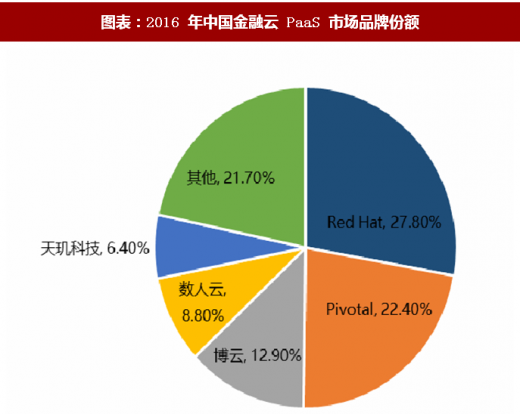

金融云市场目前仍处于发展前期,现阶段各厂商所占份额比较分散。计世资讯从发展能力和市场能力两个维度分别对金融云 IaaS 市场和金融云 PaaS 市场中主要厂商进行竞争力分析,发现金融云 IaaS 市场中华为、云宏是市场中处于领先位置的厂商。在金融云 PaaS 市场中 Red Hat 和 Pivotal 以及 BoCloud 博云是处于领先地位的厂商。互联网企业也纷纷将云技术赋能金融行业,例如阿里云长期向蚂蚁金服提供 IaaS 服务,金融基因深厚;专注于金融私有云,在安全性上有突出优势的青云也签下招商银行、泰康人寿等大型标杆客户。

图表:2016 年中国金融云 IaaS 市场品牌份额

资料来源:观研天下整理

图表:2016 年中国金融云 PaaS 市场品牌份额

资料来源:观研天下整理

3、医疗云:用户对云计算接受度提升,行业即将进入快速发展阶段

互联网+推动医疗数据中心向虚拟化和云计算转变。数字化医院的建设对医院内外的资源共享和系统集成 提出了更高的要求,在互联网+的推动下,医疗行业从上到下都需要集成度更高的解决方案来应对。66.3%的医疗 CIO 表示,互联网+会加速推动现有数据中心向虚拟化和云计算转型。

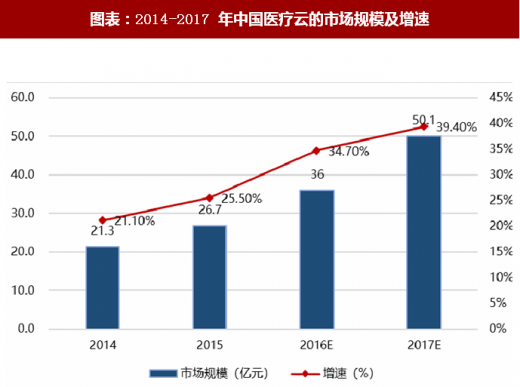

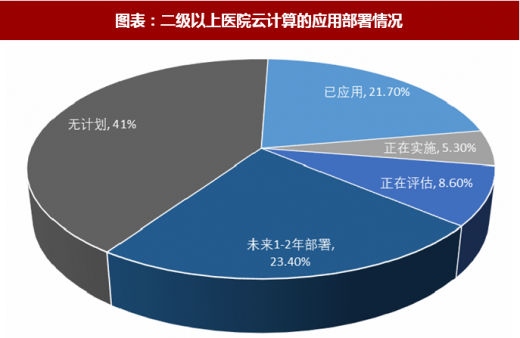

医疗云投资规模高速增长,市场即将进入快速发展阶段。医疗云建设是医院信息化服务的新模式,已完成了市场培育期,即将进入快速发展阶段。移动信息化研究中心研究结果显示,有 21.7%的二级以上医院已部署了云计算应用, 5.3%的医院正在部署, 8.6%的医院正在评估,23.4%的医院表示未来 1-2 年部署,还有 41%的医院表示无计划。2015 年我国医疗云市场规模为 26.7 亿元,估计 2017 年将超过 50 亿元。

图表 61 图表 62

图表:2014-2017 年中国医疗云的市场规模及增速

资料来源:观研天下整理

图表:二级以上医院云计算的应用部署情况

资料来源:观研天下整理

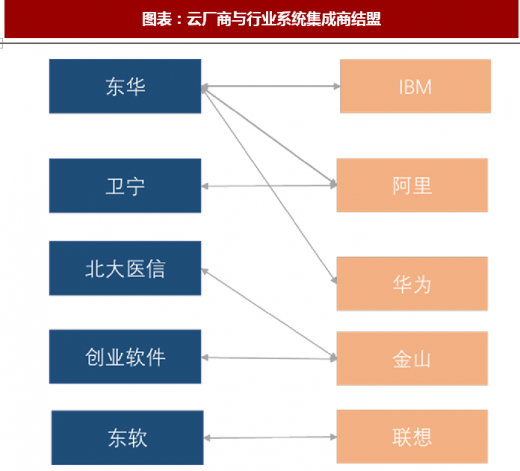

与行业系统集成商的联手是布局医疗云的主要策略。与医院底层系统对接是整个医疗云产业链中最核心的环节,也是难度较大的环节。无论是互联网企业还是传统 IT 供应商,都把与医疗行业系统集成商的合作作为切入点,以此为突破口渗透到医疗行业的底层系统中。医疗行业云计算市场的竞争,最终将会演变成这些合作伙伴之间的实力之争、资源之争。

图表:云厂商与行业系统集成商结盟

资料来源:观研天下整理

图表:医疗云领域的部分供应商

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。