参考观研天下发布《2018年中国云计算行业分析报告-市场运营态势与发展前景研究》

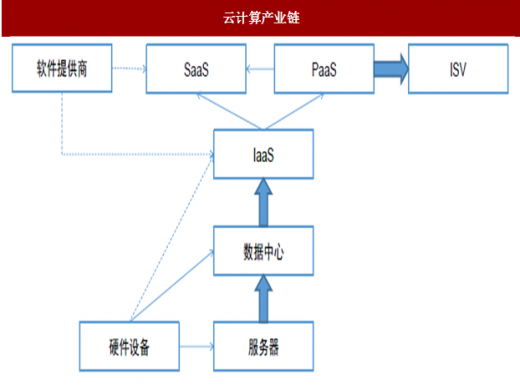

1、云计算产业链整个云计算产业链以SAAS 和SAAS 为核心。从产业链可以看出SAAS 居于最核心的位置,起到承上启下的作用。其巨大的需求推动着数据中心和服务器市场的增长。

我们认为广义的SAAS 分为三种:第一种为纯粹的SAAS 公司,由技术和服务驱动,其数据中心为自建或者运营在SAAS 服务商;第二种是传统软件厂商转型SAAS 公司;第三种为延伸的SAAS 公司,为了配合客户在迁移SAAS 过程中提供相应软件的公司,也是SAAS 的合作伙伴。

图:云计算产业链

资料来源:公开资料整理

2、SAAS 基础设施仍然高速增长

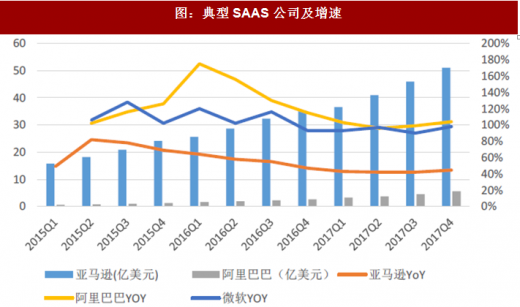

SAAS 的高速增长为SAAS 带来了机会。从海外SAAS 公司的营收增速来看,亚马逊最新季度的增速为45%,环比回升3 个百分点;微软最新季度的增速为98%,环比回升了8%个百分点。从中国SAAS 公司来看,阿里最新季度的增速为104%,环比回升了5%百分点。SAAS 公司的持续高速增长为SAAS 带来了机会。在软件端,由于企业将大量的投资用于SAAS 上,必将导致在SAAS 上配套使用软件。图:典型SAAS 公司及增速

数据来源:公开数据整理

中国新进入者加速SAAS 市场的发展。华为云于2015 年发布公有云服务。2017 年3 月成立了公有云事业部,在公有云领域增加投入2000 人,发布全栈10 大类共54 个云服务,并成为亚洲首家OpenStack 白金会员及白金董事。截至2018 年2 月,华为云已发布14 大类共100+云服务,以及制造、医疗、电商、车联网、SAP、HPC、IOT 等60 多个解决方案。在最近的一次媒体沟通会上,华为云总裁郑叶来介绍,2017 年华为云销售收入达到5 亿美元,其中还不包括华为内部使用华为云的收入,华为云的用户数和资源使用量获得300%增长,已经成为中国云计算行业的有力竞争者。

3、SAAS 驱动SAAS 行业发展,蚕食传统软件

云计算基础设施驱动SAAS 增长。在细分领域方面,SAAS 的增长最为迅猛。IDC 预测分析显示,受大规模云计算中心等基础资源建设投资拉动,SAAS 市场将进一步扩张,成为公有云最大的子领域。随着SAAS 的快速发展,部署在SAAS 上的软件也将保持快速增长。

图:中国公有云服务市场预测

数据来源:公开数据整理

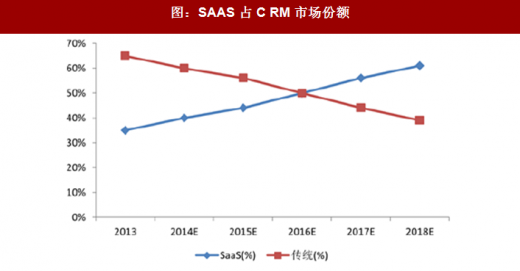

SAAS 模式主导细分行业。以CRM 为例,根据统计,全球CRM 的市场的CAGR增速在15%,传统CRM 占总市场比重在逐渐降低,SAAS 模式的在逐渐增长。这也解释了在SAAS 化的浪潮下,Salesforce 的增速大于行业增速的原因。一旦云化的过程开始,SAAS 企业会更具优势。图:全球 CRM 市场

数据来源:公开数据整理

图:SAAS 占 C RM 市场份额

数据来源:公开数据整理

4、移动互联网的高渗透率提供了新的使用方式中国移动互联网的渗透率到达了97.5%。截止2017 年12 月,中国的移动互联网用户数已经达到7.53 亿,相对于2016 年增长了5734 万人。移动互联网用户数占整体互联网用户数从95.1%上升到97.5%。从2008 年到2017 年的十年时间,移动互联网用户数从1.18 亿增长到7.53 亿,占网络用户数的比例从39.5%上升到97.5%,中国已经完成了移动互联网的全面渗透。

基于中国庞大的移动互联网用户数,SAAS 在移动端可以快速的普及,这意味着SAAS 的终端设备可以直接由桌面端转移到移动端,不必再部署大量的硬件设备,相对于海外有跨越式发展的基础。

5、SAAS 需要技术合作伙伴助力发展

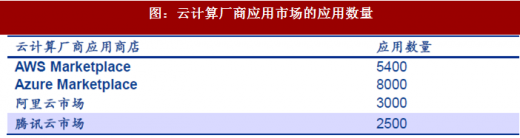

软件应用市场成为了云计算生态的重要一环。我们统计了一些领先的云计算厂商,目前软件应用市场(Marketplace、云市场)成为了标配,在应用数量上略有差异。应用的种类分布在计算、网络、存储、移动、数据库、数据分析等。应用市场上的应用可以使用授权方式和按需付费两种方式进行购买。

图:云计算厂商应用市场的应用数量

数据来源:公开数据整理

SAAS 的发展和竞争需要相应的技术合作伙伴。为了推广SAAS 业务,云计算厂商需要软件合作伙伴合作推广自身的平台。合作伙伴提供云计算平台上的软件产品或服务,例如企业应用、开发平台、管理软件、行业解决方案、SAAS 以及SAAS 等。在过去积累了KnowHow 的软件服务商,有机会将自身的商业模式向SAAS 转型。例如,华为宣布进入公有云后,先后与国内中软国际、金蝶国际、软通动力等企业签订合作,截止2017 年底,上线14 大类99 个云服务,以及制造、医疗、电商、SAP、HPC、IOT 等50 多个解决方案,展示了其在云计算领域的执行和运营能力。

图:华为云的生态合作伙伴

资料来源:互联网

图:云计算厂商的 发展离不开合作伙伴

资料来源:互联网

6、SAAS 领域分布CRM 和人力是规模较大的细分领域。目前能看得到的SAAS 应用包括CRM、人力、ERP、财务、协作以及OA。还有一些领域例如APM/客服等,也有相应的上市公司例如New relic以及Zendesk。其中CRM 和人力是规模较大的细分领域,诞生了Salesforce 和Workday等重量级公司。

图:SAAS 应用的几大领域

资料来源:公开资料整理

表:企业市值分布(截止2018 年2 月22 日)

数据来源:公开数据整理

中国市场目前还处于初级阶段。2018 年1 月23 日,金蝶国际宣布战略投资中国CRM 公司纷享销客,成为后者单一大股东。根据分析,截至2016 年纷享销客积累企业客户数量约50 万家,其中付费客户在一万家左右。相对于中国近千万家企业的庞大市场,渗透率还处于初级阶段。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。