1.面板设备分类介绍

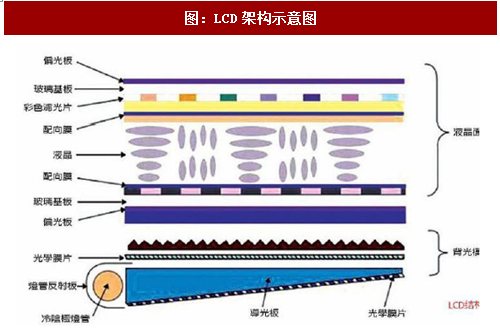

OLED基本架构是由ITO(氧化铟锡)与电力的正极相连,再加上一个金属阴极,包成如三明治的结构。整个架构层中包括了:空穴传输层、发光层和电子传输层。OLED具备自发光功能,而LCD自身不发光,需要背光源支持,即光源来自显示面板下方。LCD与背光源共同构成LCM,其中LCD一般采用多层级结构,主要由偏光片、玻璃基板、彩色滤光片、透明电极、TFT、液晶等面板材料组成,而背光源主要由光源、导光板、光学用模片、结构件等组成。

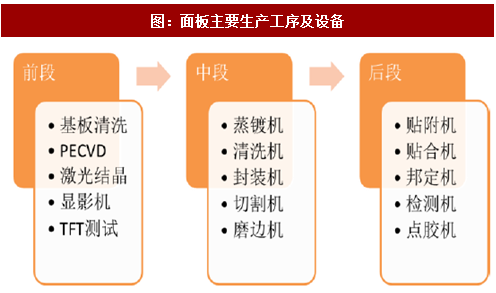

面板加工设备主要分为前段、中段、后段三部分。前道制作背板驱动电极,中道完成液晶模组或发光材料的制作,后道为自动化的组装和检测。目前国内企业提供的设备主要集中在后段,部分企业可以提供少量前中段的检测设备,其余基本被国外垄断。从产业趋势来看,随着面板国产化进程的加速,未来更多的国内设备有望进入配套体系。

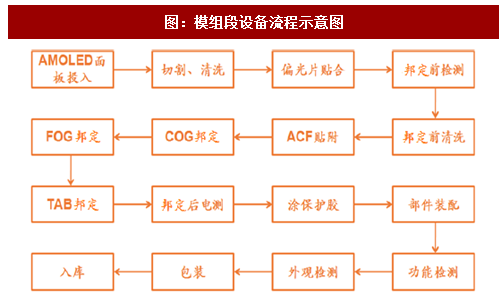

模组段工艺分为30几道工序,需要的设备大约在15种左右。AMOLED模组段的基本流程为:首先对面板进行切割、裂片、清洗和干燥,然后再进行面板的ACF贴附,接着做COG、FOG、TAB的绑定,经模组电测之后,涂保护胶并固化,最后完成外引线和驱动板装配,进行包装入库。其中涉及到的设备主要有:清洗机、板材切合机、粒子检测机、偏光片贴合机、ACF贴附机(贴附异向导电胶膜的机器)、COG邦定机(绑定控制IC的机器)、FOG邦定机(绑定FPC的机器)、OLB邦定机(绑定外引脚TAB的机器)、老化测试机、AOI自动检测机等等。

参考观研天下发布《2018年中国面板设备行业分析报告-市场深度调研与发展趋势预测》

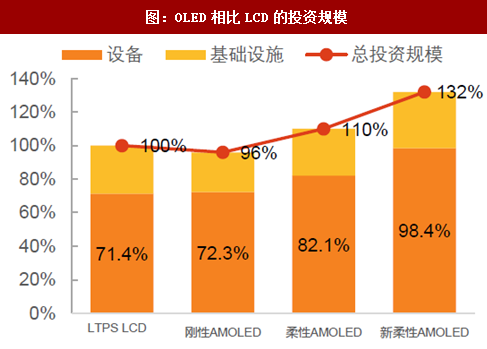

柔性AMOLED和新柔性AMOLED的设备投资规模将显著上升。OLED和LCD中,设备占比均约70%左右,大致相当。刚性AMOLED投资额大约是LCD的96%,柔性OLED大约是LCD的110%,最新一代的柔性显示技术,投资额大约是LCD的132%。

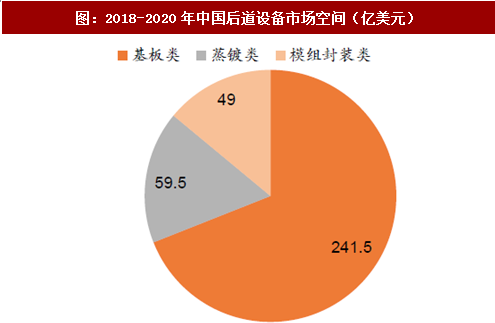

就设备价值量来看,前段:中段:后段大约为71%:19%:10%。据UBIresearch预计,2016-2020年全球AMOLED设备市场空间共350亿美元,其中基板类241亿美元(背板段制程)、蒸镀类60亿美元(前板段制程)、模组封装类49亿美元;目前几家主要上市公司后道营业收入总计约20亿元,国产化率不及7%。LCD的投资高峰已过,未来几年将稳中下降,OLED的投资进入强周期。目前,OLED的渗透率约20%,预计到2020年,OLED的渗透率将超过50%。

2.国内已建和在建面板线汇总

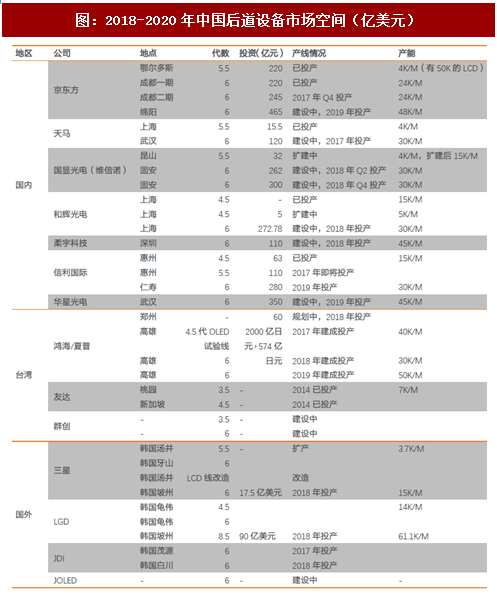

目前来看,国内面板厂商的OLED产能较小,但以京东方为代表的光电龙头OLED量产进度超预期,并且引领柔性OLED国产转移。2017年5月,京东方的成都6代OLED线点亮,设计产能为4.8万片/月,目前良率进展顺利,预计10月量产,实现批量供货。京东方成都6代OLED产线量产后,将成为国内量产的第一条纯柔性OLED线,打破国内市场由韩国三星垄断的局面。此外,深天马、华星光电等龙头企业的前期产能也较小,但自2016年开始也开始积极扩充OLED面板的产能。

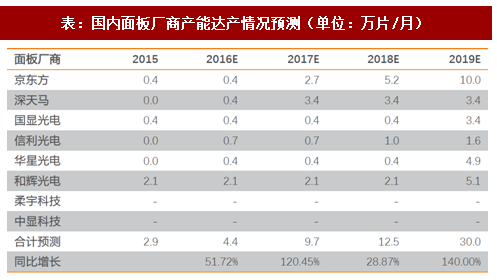

若国内面板商均按期达成预期计划,则可以大致测算出国内OLED面板产能的达产情况。其中京东方有望在2019年产能达到10万片/月,而全国OLED产能有望达到30万片/月,2015-2019年产能增加的CAGR达到79.34%。京东方成都6代OLED产线投资额为465亿元,对应月产能为4.8万片。据此粗略估算,2016-2019年OLED产线带动的投资额高达2480亿。

OLED基本架构是由ITO(氧化铟锡)与电力的正极相连,再加上一个金属阴极,包成如三明治的结构。整个架构层中包括了:空穴传输层、发光层和电子传输层。OLED具备自发光功能,而LCD自身不发光,需要背光源支持,即光源来自显示面板下方。LCD与背光源共同构成LCM,其中LCD一般采用多层级结构,主要由偏光片、玻璃基板、彩色滤光片、透明电极、TFT、液晶等面板材料组成,而背光源主要由光源、导光板、光学用模片、结构件等组成。

图:OLED架构示意图

资料来源:观研天下整理

图:LCD架构示意图

资料来源:观研天下整理

面板加工设备主要分为前段、中段、后段三部分。前道制作背板驱动电极,中道完成液晶模组或发光材料的制作,后道为自动化的组装和检测。目前国内企业提供的设备主要集中在后段,部分企业可以提供少量前中段的检测设备,其余基本被国外垄断。从产业趋势来看,随着面板国产化进程的加速,未来更多的国内设备有望进入配套体系。

模组段工艺分为30几道工序,需要的设备大约在15种左右。AMOLED模组段的基本流程为:首先对面板进行切割、裂片、清洗和干燥,然后再进行面板的ACF贴附,接着做COG、FOG、TAB的绑定,经模组电测之后,涂保护胶并固化,最后完成外引线和驱动板装配,进行包装入库。其中涉及到的设备主要有:清洗机、板材切合机、粒子检测机、偏光片贴合机、ACF贴附机(贴附异向导电胶膜的机器)、COG邦定机(绑定控制IC的机器)、FOG邦定机(绑定FPC的机器)、OLB邦定机(绑定外引脚TAB的机器)、老化测试机、AOI自动检测机等等。

图:面板主要生产工序及设备

资料来源:观研天下整理

参考观研天下发布《2018年中国面板设备行业分析报告-市场深度调研与发展趋势预测》

图:模组段设备流程示意图

资料来源:观研天下整理

柔性AMOLED和新柔性AMOLED的设备投资规模将显著上升。OLED和LCD中,设备占比均约70%左右,大致相当。刚性AMOLED投资额大约是LCD的96%,柔性OLED大约是LCD的110%,最新一代的柔性显示技术,投资额大约是LCD的132%。

就设备价值量来看,前段:中段:后段大约为71%:19%:10%。据UBIresearch预计,2016-2020年全球AMOLED设备市场空间共350亿美元,其中基板类241亿美元(背板段制程)、蒸镀类60亿美元(前板段制程)、模组封装类49亿美元;目前几家主要上市公司后道营业收入总计约20亿元,国产化率不及7%。LCD的投资高峰已过,未来几年将稳中下降,OLED的投资进入强周期。目前,OLED的渗透率约20%,预计到2020年,OLED的渗透率将超过50%。

图:OLED相比LCD的投资规模

资料来源:观研天下整理

图:2018-2020年中国后道设备市场空间(亿美元)

资料来源:观研天下整理

2.国内已建和在建面板线汇总

目前来看,国内面板厂商的OLED产能较小,但以京东方为代表的光电龙头OLED量产进度超预期,并且引领柔性OLED国产转移。2017年5月,京东方的成都6代OLED线点亮,设计产能为4.8万片/月,目前良率进展顺利,预计10月量产,实现批量供货。京东方成都6代OLED产线量产后,将成为国内量产的第一条纯柔性OLED线,打破国内市场由韩国三星垄断的局面。此外,深天马、华星光电等龙头企业的前期产能也较小,但自2016年开始也开始积极扩充OLED面板的产能。

图:2018-2020年中国后道设备市场空间(亿美元)

资料来源:观研天下整理

若国内面板商均按期达成预期计划,则可以大致测算出国内OLED面板产能的达产情况。其中京东方有望在2019年产能达到10万片/月,而全国OLED产能有望达到30万片/月,2015-2019年产能增加的CAGR达到79.34%。京东方成都6代OLED产线投资额为465亿元,对应月产能为4.8万片。据此粗略估算,2016-2019年OLED产线带动的投资额高达2480亿。

表:国内面板厂商产能达产情况预测(单位:万片/月)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。