根据 IFR 对机器人的定义,机器人主要分为工业机器人和服务机器人。工业机器人是面向工业领域的多关节机械手或多自由度的机器装置,它能自动执行工作,是靠自身动力和控制能力来实现各种功能的一种机器。它可以接受人类指挥,也可以按照预先编排的程序运行,现代的工业机器人还可以根据人工智能技术制定的原则纲领行动。服务机器人是除从事工业生产以外的,为人类健康或设备良好状态提供有帮助服务的一种机器人。国际机器人联盟(IFR)根据服务机器人应用场景的不同,将服务机器人分为专业领域服务机器人和个人/家庭服务机器人。

二、全球工业机器人竞争格局:欧日牢占半壁江山

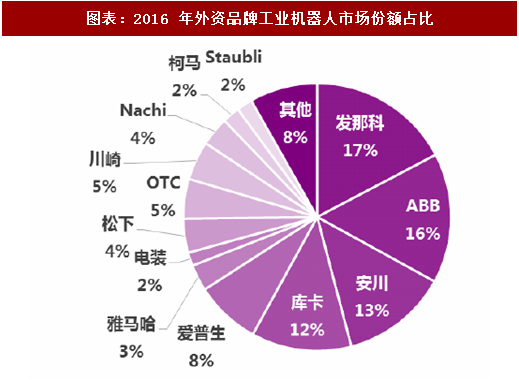

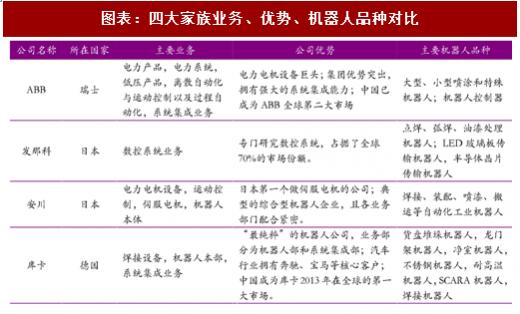

美国是工业机器人的诞生地,早在 1959 年,美国 UNIMATION 公司就生产出了世界上第一台工业机器人。到了上世纪 70-80 年代,美国工业机器人产业发展放缓,机器制造业产能逐步转移到亚洲。日本机器人产业在 80 年代实现了对美国的反超,成为机器人制造大国。如今,日本和欧洲是全球工业机器人市场的两大主角,并且实现了传感器、控制器、精密减速机等核心零部件完全自主化。通过满足具有国际性竞争力的汽车、电子/电机产业等企业使用者的严苛要求,以及专门技能的累积,欧洲和日本已经成为全球的领导者。从企业来看,全球排名前四公司的 ABB、发那科(FANUC)、库卡(KUKA)和安川电机(YASKAWA)均来自欧洲和日本,这四家企业垄断了全球约 50% 的市场份额。对比不同外资厂商 2016 年的销售情况,四大家族合计销售占外资品牌总销售量的比例超过 50%,其中发那科(FANUC)的销售占比最高,达 17.3%。

参考观研天下发布《2018-2024年中国机器人行业市场发展动向调查与投资方向评估分析报告》

三、服务机器人市场规模逐年增长,市场空间广阔

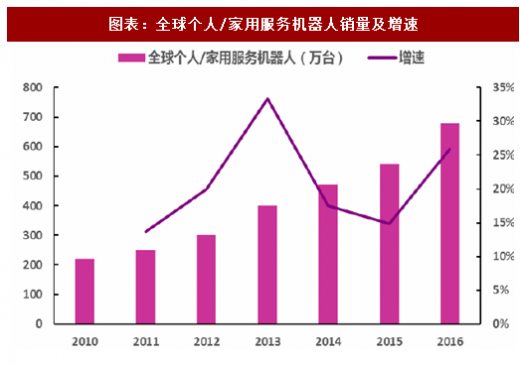

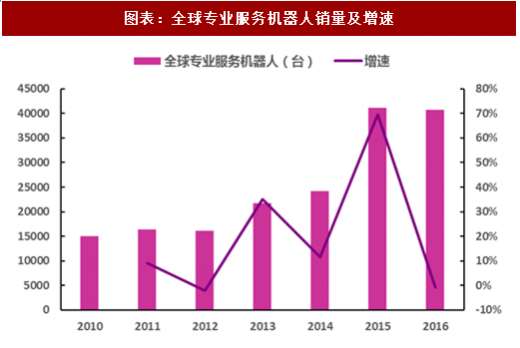

相比日趋成熟的工业机器人,服务机器人市场空间更为广阔。服务机器人分为个人/家用服务机器人和专业服务机器人。2015 年,全球家用服务机器人销量约为 540 万台,2016 年为 680 万台,同比增长 25.93%。据 IFR 统计,2011-2014 年,全球家用服务机器人年均复合增长率约为 22%,主要以家政服务(功能型)为主,2014 年销量份额超过 70%,远高于其他类型服务机器人,预计在 2019 年销量将增至 3100 万。2015 年全球专业服务机器人的销量从 2014 年的 32939 台大幅增长了 25%,达到 41060 台。2016 年全球专业服务机器人销量达到 40727 台。

一、全球工业机器人市场规模持续增长

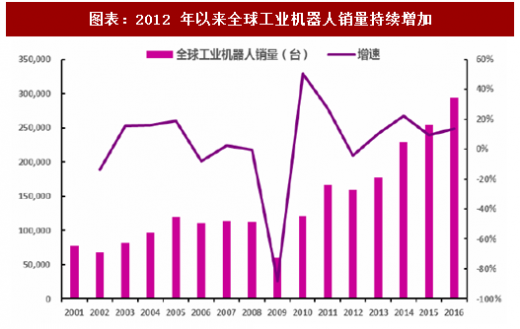

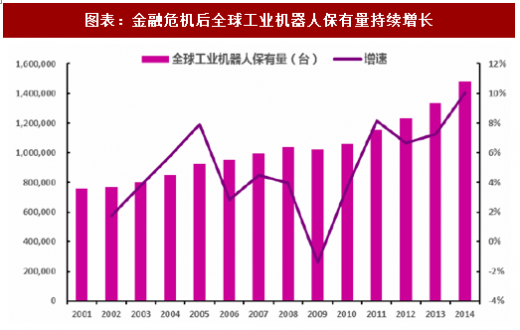

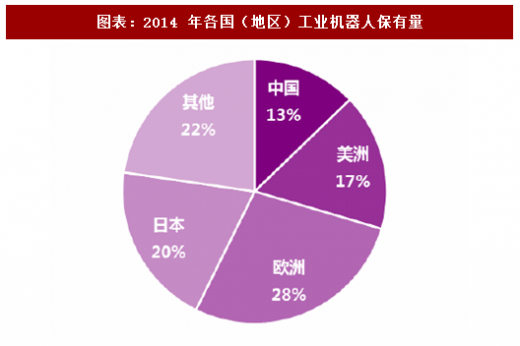

金融危机以后,全球机器人行业发展迅速,2012 年以来,全球工业机器人市场规模扩大,全球工业机器人销量持续增加,2016 年全球销量达 29.4 万台,同比增长 13.78%。IFR 预测,未来十年,全球工业机器人销量年平均增长率将保持在 12%左右,预计 2017 全年,全球工业机器人销量在 34.6 万台左右。2014 年全球工业机器人保有量达到 148 万,同比增长 10%;其中,日本工业机器人保有量为 29.6 万台,占全球的 20%,中国为 18.9 万台,占 13%,欧洲、美洲占比分别为 28%和17%。据 IFR 预测,2017 年有 200 万台机器人在全球的工厂中服役。图表:2012 年以来全球工业机器人销量持续增加

图表来源:公开资料整理

图表:金融危机后全球工业机器人保有量持续增长

图表来源:公开资料整理

二、全球工业机器人竞争格局:欧日牢占半壁江山

美国是工业机器人的诞生地,早在 1959 年,美国 UNIMATION 公司就生产出了世界上第一台工业机器人。到了上世纪 70-80 年代,美国工业机器人产业发展放缓,机器制造业产能逐步转移到亚洲。日本机器人产业在 80 年代实现了对美国的反超,成为机器人制造大国。如今,日本和欧洲是全球工业机器人市场的两大主角,并且实现了传感器、控制器、精密减速机等核心零部件完全自主化。通过满足具有国际性竞争力的汽车、电子/电机产业等企业使用者的严苛要求,以及专门技能的累积,欧洲和日本已经成为全球的领导者。从企业来看,全球排名前四公司的 ABB、发那科(FANUC)、库卡(KUKA)和安川电机(YASKAWA)均来自欧洲和日本,这四家企业垄断了全球约 50% 的市场份额。对比不同外资厂商 2016 年的销售情况,四大家族合计销售占外资品牌总销售量的比例超过 50%,其中发那科(FANUC)的销售占比最高,达 17.3%。

图表:2014 年各国(地区)工业机器人保有量

图表来源:公开资料整理

参考观研天下发布《2018-2024年中国机器人行业市场发展动向调查与投资方向评估分析报告》

图表:2016 年外资品牌工业机器人市场份额占比

图表来源:公开资料整理

图表:四大家族业务、优势、机器人品种对比

图表来源:公开资料整理

三、服务机器人市场规模逐年增长,市场空间广阔

相比日趋成熟的工业机器人,服务机器人市场空间更为广阔。服务机器人分为个人/家用服务机器人和专业服务机器人。2015 年,全球家用服务机器人销量约为 540 万台,2016 年为 680 万台,同比增长 25.93%。据 IFR 统计,2011-2014 年,全球家用服务机器人年均复合增长率约为 22%,主要以家政服务(功能型)为主,2014 年销量份额超过 70%,远高于其他类型服务机器人,预计在 2019 年销量将增至 3100 万。2015 年全球专业服务机器人的销量从 2014 年的 32939 台大幅增长了 25%,达到 41060 台。2016 年全球专业服务机器人销量达到 40727 台。

图表:全球个人/家用服务机器人销量及增速

图表来源:公开资料整理

图表:全球专业服务机器人销量及增速

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。