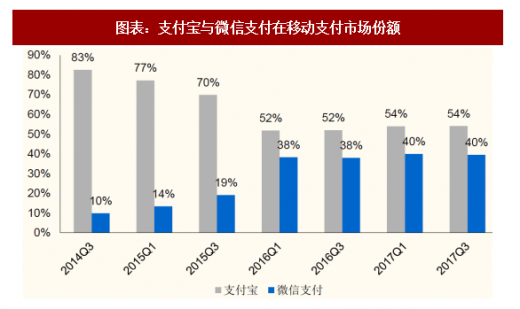

在2014年以前,支付宝在第三方支付领域几乎一家独大:阿里巴巴电商系统的庞大业务支撑,广泛的线下POS布局,持续十多年的运营历史,让支付宝具备了“拿着望远镜都找不到对手”的底气。相比之下,2013年才诞生的微信支付显得有些落后。此前,腾讯旗下的财付通在与支付宝的斗争中处于绝对下风,而微信这个社交类应用与支付场景的距离似乎很遥远。然而,微信支付近几年交易规模增长迅速,持续拉近与支付宝的距离,并在2017年达到可与支付宝平分秋色的市场地位。微信支付的高增长有哪些关键驱动力?支付宝还会进一步失去市场份额吗?

第三方支付在中国早在2003年就伴随着支付宝的诞生而出现,并且在此后很长一段时间以PC端支付为主。2013年以后,随着移动互联网大潮兴起,移动支付快速爆发,交易规模一直保持100%以上的年增速。到了2017年,移动支付总规模已超过100万亿元。微信支付是在2013年8月随着微信5.0版本推出的功能,刚好赶上移动支付爆发的浪潮。

移动支付规模(万亿元)及增速

参考观研天下发布《2018-2024年中国移动支付产业市场运营规模现状与投资商机分析预测报告》

在微信支付诞生前,腾讯旗下的第三方支付业务“财付通”只能占据全国市场的10%左右。当时,腾讯的电商业务发展的不好,处于被出售的边缘;财付通缺乏合适的使用场景,与支付宝完全不在一个重量级。虽然微信在2011年就成为了全国最大的移动社交应用,但是微信团队一直坚持“极简主义”的设计思路,对增加功能非常谨慎。因此,微信支付直到2013年8月才首次上线,此时支付宝的移动应用已经非常成熟了。

在上线初期,微信支付缺乏使用场景,一时陷入了边缘化的窘境。2014年1月,滴滴打车接入微信支付,此后大批线上线下商户都接入了微信支付,总算让用户有了使用微信支付的理由。不过,仅仅与商户签约,还不足以让微信支付成为主流;真正的转折点,来自2014年春节期间“微信红包”功能的爆红,它彻底改变了移动支付的生态。

2、微信红包一炮打响,大幅拉升绑卡

一次无心的内部尝试。2013年是微信商业化的元年,微信支付是其商业化尝试之一。当时微信已坐拥2.7亿月活用户,而微信支付却面临因场景不足无法有效转化用户的问题。直到微信内部几个员工受腾讯每年春节向员工发放“开工利是”的启发,在工作之余开发了微信红包这个操作简单、富有趣味、承载社交关系链的小产品,形势才骤然扭转。直到今天,红包还是活跃微信群气氛的主要工具。

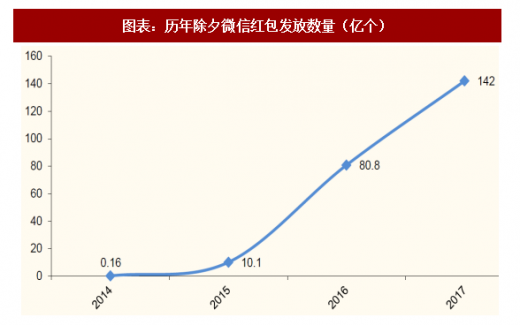

2014年春节小试牛刀,2015年与春晚合作一炮打响。在并无大范围推广的情况下,2014年春节验证了微信红包的用户基础:除夕到初一有超过500万用户参与,收发红包数量达1600万个。2015年微信支付乘胜追击,与央视春晚合作,并联合外部企业推出“摇一摇”抢红包的形式,当晚共2,000万用户参与,红包收发总量超过10亿个,是14年的62倍。而后的2016、2017年春节更是见证了红包的持续爆发,如今红包已经渗透进人们生活的方方面面,各种节假日也是红包发放量高峰。

历年除夕微信红包发放数量(亿个)

大幅拉升绑卡,零成本获得上亿用户的“营销典范”。由于绑定银行卡的过程比较繁琐,大部分移动支付应用都面临着“冷启动”的问题:如何说服用户绑卡?微信红包巧妙地解决了这个问题。收到红包的用户,很多会选择提现,自然会触发银行卡绑定行为。在红包的催化下,微信绑卡量呈指数级增长。2015年春节后,微信绑卡账户成功破亿,远小于支付宝累计同样规模用户的时间。随着红包这种创新支付形式的流行普及,微信支付顺利完成了“冷启动”,积累了初始支付用户以及账户资金。

3、乘O2O之风,借“小额、高频”场景培养用户支付习惯

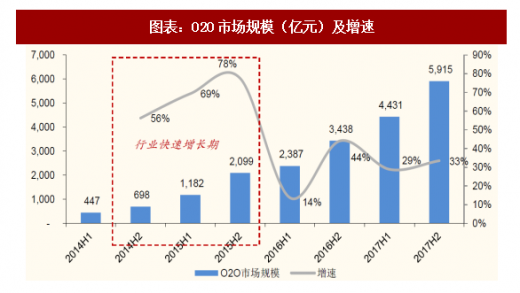

在通过红包完成用户绑卡和微信钱包资金的初始积累后,如何丰富场景、引导用户在平台上使用资金,成为微信支付下一步发展的关键。当时正是O2O大潮蓬勃发展的阶段,从2014年下半年到2015年下半年,O2O市场规模半年度环比增速均超过50%。腾讯领投了以滴滴、大众点评、58到家为代表的一系列O2O公司,除了资金支持外,还辅以微信钱包九宫格流量入口,并提供微信支付的支持。

O2O市场规模(亿元)及增速

互惠互利的合作模式。在O2O模式下,支付是协助完成交易闭环的重要一步。没有支付的基础,网上订餐、打车等线上线下融合的创新模式不会发展得如此迅猛。而当时这些创业公司又以主业为重,没有多余精力发展自己的支付业务,因此欣然接入微信支付。而对于微信支付来讲,这些高频、小额的支付场景,进入门槛低、用户需求高,正是培养支付习惯、提升用户粘性的绝佳机会。

以滴滴打车为例。滴滴在2014年1月4日接入微信九宫格入口,当天在只支持iOS版本的情况下,通过微信入口下单数已经达到2万,微信支付笔数超6,000笔;从1月10日到2月9日,微信支付累计完成2,100万笔支付,日均70万笔。微信支付简单流畅的使用体验,加上当时腾讯为与阿里投资的“快的打车”竞争而投入的高额补贴,迅速为用户使用微信支付打开了一个窗口,微信支付也在这场打车大战中获得了极高的知名度。时至今日,滴滴打车仍是微信支付的头部交易商户。

这种思路一直延续到今天。虽然如今的O2O市场已进入相对成熟期,增长趋缓,但是寻找新一轮处于快速增长期的高频小额场景,不断提升微信支付在日常生活各方面的渗透,仍是快速提升支付规模的重要手段。腾讯对生鲜拼团拼多多、共享单车摩拜等公司的投资以及支付层面的支持,均是这种思路的体现。

4、以持续的产品侧优化创新,弥补运营侧资源不足

支付宝在运营侧推广力度高。继承了“阿里系”强大的运营基因,支付宝在产品推广时往往会投入充足的人力物力,以大力度的“满减”、“返现”等优惠活动吸引用户。以“双12”线下支付打五折活动为例,2015年共吸引2,800万用户参与,2016年随着商户体系的扩大,有超过1亿用户参与,而这场全民狂欢的背后,则是支付宝与商户的巨额市场投入。在与央视等主流媒体的合作力度方面,支付宝也超过微信。

与支付宝的风格不同,微信支付运营团队人力较少,资源投入也相对严格,在运营活动的力度上常常不及支付宝。微信支付致力于精细化打磨产品,提升支付体验、打造创新支付形态,在产品端积累优势。这也是腾讯一贯的特点:在本质上,腾讯是一家“产品经理说了算”的公司。

积极推进线下二维码支付方式。微信在推出支付功能前就推出了“扫描二维码”功能,当时是主要是扫码获取信息。微信支付推出后,该功能延伸至扫码获取支付信息,并将线上思维应用到线下场景,提供了一种低门槛、快速方便的线下解决方案,逐渐演变为今天线下支付的标配。扫码支付功能帮助微信支付迅速覆盖大量长尾商户:通过自行打印收款二维码,或者通过线上申请获得官方邮寄二维码,这些商户可以迅速、零成本的接入微信支付。

相比之下,支付宝在线下二维码支付领域的动作要迟缓的多。这有可能是因为支付宝早已在线下布设了大量POS机,不必依靠二维码获得线下入口。然而,支付宝没有及时意识到:扫码支付的门槛和成本大大低于POS支付,对于长尾商户的吸引力更高。直到2017年,支付宝才开始针对中小商户大力推广“收钱码”,延缓了微信支付在线下支付领域的咄咄逼人之势。

微信扫码支付被长尾商户广泛应用

产品侧的优化在持续进行。随着会员卡包、小程序等产品与功能的不断上线,微信支付结合自身平台特性不断进行产品的优化,并与场景深度结合,打造流畅的用户体验。与此同时,支付宝却因为发展社交功能,受到许多用户诟病,最终也没有成为社交应用。

微信“开放、连接”的生活平台定位,为支付进一步赋能。支付宝的“钱包”定位,体现了较强的工具属性——用户在具有支付、理财等金融需求时才会有目的地打开支付宝。虽然支付宝一直试图围绕金融补充社交、娱乐等元素,希望拓宽用户的使用习惯,但效果均不够理想。而定位“微信,是一种生活方式”的微信,以社交关系链为依托,不断推出满足不同需求的模块,逐渐进化成一个连接人、硬件和服务的生态系统,微信生态系统的定位,为支付业务的拓展赋予了更广阔的空间。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。