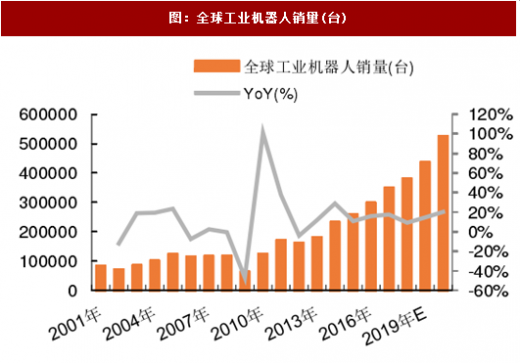

就全球来看,工业机器人行业景气度高。据统计,2016年全球工业机器人销量达到29.4万台,同比增长16%;销售额达131亿美元,同比增长18%。预测,到2020年,全球工业机器人销量有望达到52.1万台。

参考观研天下发布《2018年中国工业机器人市场分析报告-行业运营态势与发展趋势研究》

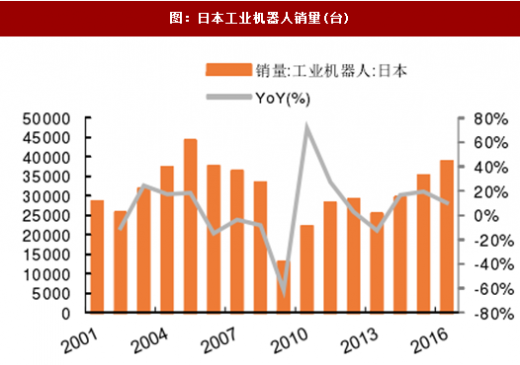

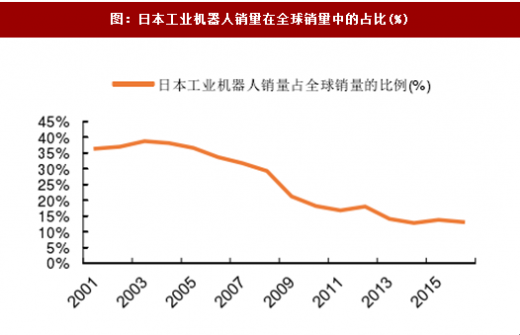

日本是最早大计模应用工业机器人的国家,已是比较成熟的市场,其销量已呈现一定的周期性。在2005年之前,工业机器人在日本的销量一直占全球销量的30%以上;到2016年,该比例已下降至13%左右。

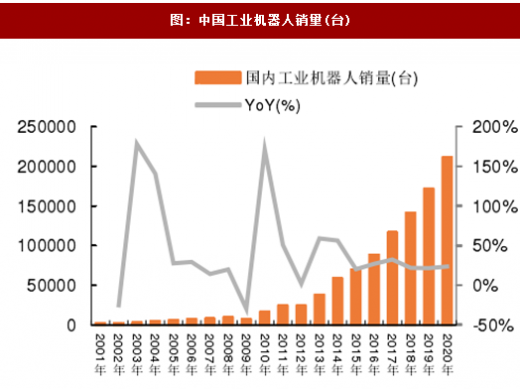

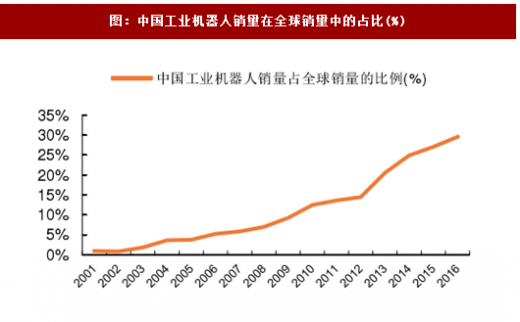

相比于日本,中国对工业机器人的需求处于快速上升期。2016年我国工业机器人销量达到8.7万台,同比增长约27%。预测,到2020年我国工业机器人销量将达到21万台,2017-2020年间销量复合增速约22%。2001年,我国工业机器人销量在全球销量中的占比不足1%,而到2016年,该比例上升至30%左右,中国已连续5年成为全球工业机器人的最大消费市场。GGII预计,2017年我国工业机器人销量约为13.6万台,同比2016年增长了92%,该结果大大超过了的预测,我国工业机器人市场正在迚入加速成长阶段。

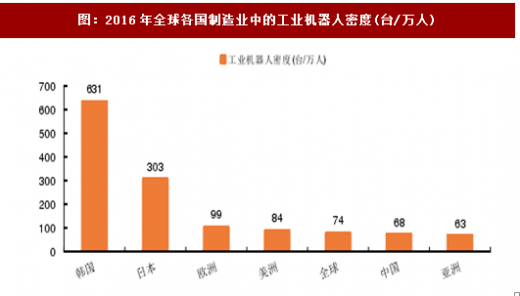

巨大的人口和经济体量,决定了我国工业机器人将有旺盛的需求。工业机器人最主要的功能是代替人工劳作,因此可用制造业中工业机器人的人均密度来衡量一个国家制造业的自动化水平。2016年,我国制造业中的工业机器人密度仅为68台/万人,与全球水平(74台/万人)已比较接近,但进进低于日本、韩国等国家,与欧洲、美洲地区相比,也有一定的差距。

工业机器人主要用于在制造业,因此一个国家或地区的工业机器人需求量与该国家制造业的体量大小有关系。韩国和日本是全球范围内较典型的以制造业起家的国家,2016年,韩国、日本的GDP中,制造业占比分别达到29.3%和21.1%,均进高于全球平均水平16.0%。中国作为制造业的后起之秀,亦不遑多让,2016年制造业在GDP中的占比达到28.8%,高于日本的水平,与韩国十分接近。因此,以韩国为对标对象,来估算我国的工业机器人未来的需求,比较合理。

据统计,2016年我国工业机器人保有量约30万台,假设到2025年,我国制造业中工业机器人的密度达到韩国水平,则届时我国工业机器人的保有量应达到280万台。即使不考虑设备折旧带来的需求,我国的工业机器人需求也还有250万台的缺口,照此估算,在2016年我国工业机器人8.7万的年销量的基础上,未来每年的平均销量增速将达到约23%,若考虑设备折旧带来的需求及行业发展的阶段,未来几年我国工业机器人销量增速将超过该数字。2016年,工信部、发展委、财政部联合印发了《机器人产业发展计划(2016-2020年)》,也提出了我国工业机器人发展的目标,即到2020年,我国制造业工业机器人密度达到150以上,2016-2017年的实际情况超过了计划的预期。

图:全球工业机器人销量(台)

图:全球工业机器人销售额(亿美元)

参考观研天下发布《2018年中国工业机器人市场分析报告-行业运营态势与发展趋势研究》

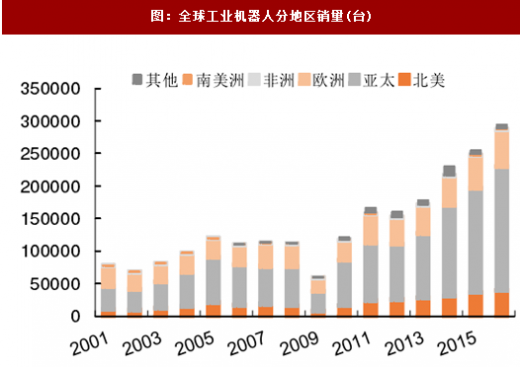

图:全球工业机器人分地区销量(台)

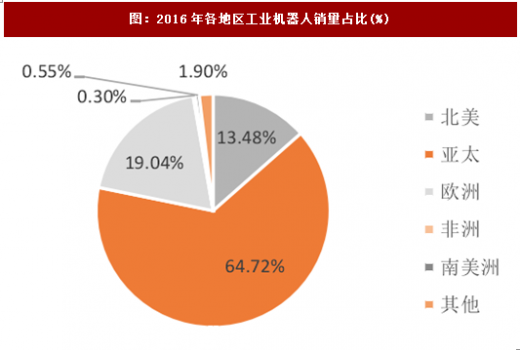

图:2016年各地区工业机器人销量占比(%)

日本是最早大计模应用工业机器人的国家,已是比较成熟的市场,其销量已呈现一定的周期性。在2005年之前,工业机器人在日本的销量一直占全球销量的30%以上;到2016年,该比例已下降至13%左右。

图:日本工业机器人销量(台)

图:日本工业机器人销量在全球销量中的占比(%)

相比于日本,中国对工业机器人的需求处于快速上升期。2016年我国工业机器人销量达到8.7万台,同比增长约27%。预测,到2020年我国工业机器人销量将达到21万台,2017-2020年间销量复合增速约22%。2001年,我国工业机器人销量在全球销量中的占比不足1%,而到2016年,该比例上升至30%左右,中国已连续5年成为全球工业机器人的最大消费市场。GGII预计,2017年我国工业机器人销量约为13.6万台,同比2016年增长了92%,该结果大大超过了的预测,我国工业机器人市场正在迚入加速成长阶段。

图:中国工业机器人销量(台)

图:中国工业机器人销量在全球销量中的占比(%)

图:2016年全球各国制造业中的工业机器人密度(台/万人)

图:中日韩及全球GDP中制造业占比(%)

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。