2016年,被称为工业机器人“四大家族”的发那科、ABB、安川、KUKA在全球市场中的市占率分别为17.3%、15.7%、12.9%、12.1%,合计达58%,占据了全球市场份额的超过半壁江山;爱普生、欧地希、川崎、松下等,也分别在全球有超过4%的市场份额。相比之下,国内品牌机器人在全球范围内市占率较低,合计共9.7%。

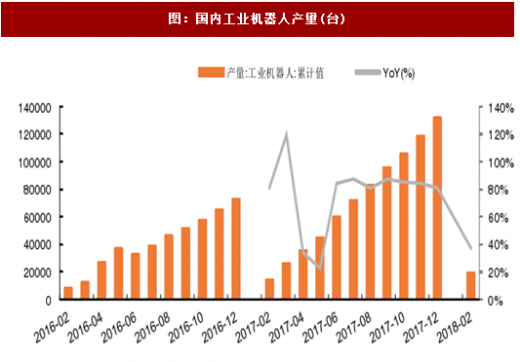

2016年、2017年我国工业机器人产量分别达到7.2万、13.1万,前文提到我国2016年、2017年国内工业机器人销量分别约为8.7万、13.6万,可见国内产量占销量比例进高于国内品牌市占率,这主要是由于国外工业机器人品牌在国内均设有工厂,此处产量口径中包含了国内外资工厂的产量。

参考观研天下发布《2018年中国工业机器人市场分析报告-行业运营态势与发展趋势研究》

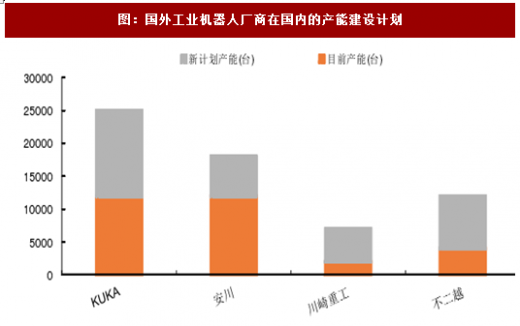

受益于中国快速增长的市场需求,国外工业机器人品牌纷纷计划提高在华的产能投资,通过整理新闻:

KUKA将于2018年在上海投产第2家工厂,将年产能提高至目前2倍的2万5000台。之后将在2019年底之前在广东新建工厂,将在华的年产能提高至目前4倍的5万台。

安川将为在中国的事期项目增加投资总额4500万美元,于2017年7月14日开工建设,计划2018年4月底竣工,事期项目投产后常州工厂的机器人年生产能力将达到18000台。

川崎重工将把中国主力工厂的产能提高80%,达到7000台。

不事越将于2018年在中国运转新工厂,将产能提高到目前的3倍,达到每月1000台水平。

另外,作为全球工业机器人龙头的发那科,为应对中国日益增长的需求,将在日本茨城县新设机器人工厂,计划投资约500亿日元,使焊接和装箱用工业机器人的产能翻一番。

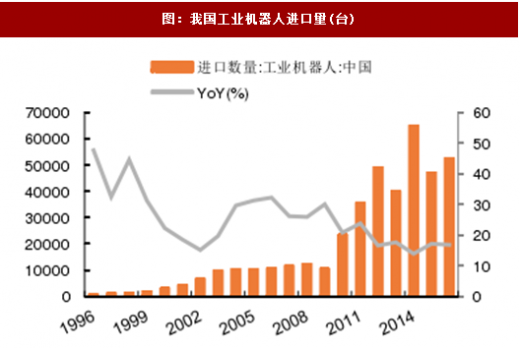

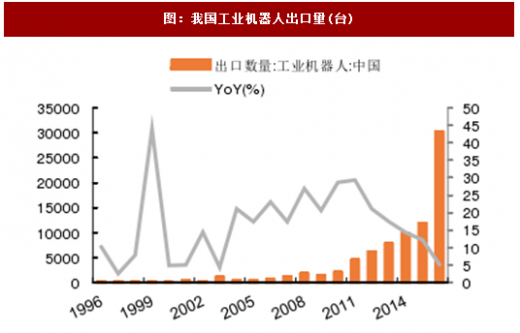

ABB表示,其在中国销售的机器人中,超过80%是在中国“开发、生产和运输”;四大家族中除了发那科之外,其他两家情况均与ABB类似,目前中国不仅仅是全球工业机器人最大的消费国,也是最重要的工业机器人制造基地,2016年我国工业机器人出口数量达到29990台。

海外工业机器人厂商在国内设厂是必然的趋势,这对于国内工业机器人厂商来说有利有弊:

短期来看,海外品牌在国内设厂,降低了其自身的生产制造成本,与国内工业机器人厂商形成了直接的竞争,ABB、KUKA等机器人公司在全球享有盛誉,在这种直接的对抗中,国内品牌短期内幵不占优势;

就长期来看,海外品牌在国内设厂,有利于国内工业机器人产业的发展。“四大家族”等机器人公司就工业机器人制造的历史较长,技术更加成熟,很多斱面值得国内厂商学习。在国内建设产能,务必也需要在国内培养、招收人才,这有利于工业机器人领域专业人才和技术的扩散和流通。

我国工业机器人行业起步相对较晚,但近年来发展迅速,2016年国内与机器人相关的专利数量达到18201项,同比增长了57%,2010年该数字尚不足2000项,显示出近年来我国机器人领域的关键技术正在加速突破中,对于国内工业机器人厂商来说,智能制造的大浪潮中充满了机遇和挑战。

工业机器人作为一种融汇了机械制造、电子电气、材料科学、计算机编程等学科的尖端技术的产品,拥有较高的技术壁垒,说到工业机器人最核心的技术,不得不提到三大核心零部件,即:控制系统、伺服电机、和精密减速器,其中以控制系统最能体现工业机器人本体制造商的设计理念。

图:2016年全球工业机器人行业市占率(%)

2016年、2017年我国工业机器人产量分别达到7.2万、13.1万,前文提到我国2016年、2017年国内工业机器人销量分别约为8.7万、13.6万,可见国内产量占销量比例进高于国内品牌市占率,这主要是由于国外工业机器人品牌在国内均设有工厂,此处产量口径中包含了国内外资工厂的产量。

参考观研天下发布《2018年中国工业机器人市场分析报告-行业运营态势与发展趋势研究》

图:国内工业机器人产量(台)

受益于中国快速增长的市场需求,国外工业机器人品牌纷纷计划提高在华的产能投资,通过整理新闻:

KUKA将于2018年在上海投产第2家工厂,将年产能提高至目前2倍的2万5000台。之后将在2019年底之前在广东新建工厂,将在华的年产能提高至目前4倍的5万台。

安川将为在中国的事期项目增加投资总额4500万美元,于2017年7月14日开工建设,计划2018年4月底竣工,事期项目投产后常州工厂的机器人年生产能力将达到18000台。

川崎重工将把中国主力工厂的产能提高80%,达到7000台。

不事越将于2018年在中国运转新工厂,将产能提高到目前的3倍,达到每月1000台水平。

另外,作为全球工业机器人龙头的发那科,为应对中国日益增长的需求,将在日本茨城县新设机器人工厂,计划投资约500亿日元,使焊接和装箱用工业机器人的产能翻一番。

图:国外工业机器人厂商在国内的产能建设计划

ABB表示,其在中国销售的机器人中,超过80%是在中国“开发、生产和运输”;四大家族中除了发那科之外,其他两家情况均与ABB类似,目前中国不仅仅是全球工业机器人最大的消费国,也是最重要的工业机器人制造基地,2016年我国工业机器人出口数量达到29990台。

图:我国工业机器人进口量(台)

图:我国工业机器人出口量(台)

海外工业机器人厂商在国内设厂是必然的趋势,这对于国内工业机器人厂商来说有利有弊:

短期来看,海外品牌在国内设厂,降低了其自身的生产制造成本,与国内工业机器人厂商形成了直接的竞争,ABB、KUKA等机器人公司在全球享有盛誉,在这种直接的对抗中,国内品牌短期内幵不占优势;

就长期来看,海外品牌在国内设厂,有利于国内工业机器人产业的发展。“四大家族”等机器人公司就工业机器人制造的历史较长,技术更加成熟,很多斱面值得国内厂商学习。在国内建设产能,务必也需要在国内培养、招收人才,这有利于工业机器人领域专业人才和技术的扩散和流通。

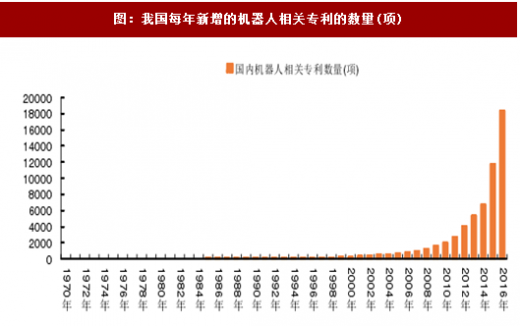

我国工业机器人行业起步相对较晚,但近年来发展迅速,2016年国内与机器人相关的专利数量达到18201项,同比增长了57%,2010年该数字尚不足2000项,显示出近年来我国机器人领域的关键技术正在加速突破中,对于国内工业机器人厂商来说,智能制造的大浪潮中充满了机遇和挑战。

工业机器人作为一种融汇了机械制造、电子电气、材料科学、计算机编程等学科的尖端技术的产品,拥有较高的技术壁垒,说到工业机器人最核心的技术,不得不提到三大核心零部件,即:控制系统、伺服电机、和精密减速器,其中以控制系统最能体现工业机器人本体制造商的设计理念。

图:我国每年新增的机器人相关专利的数量(项)

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。