ASML

脱胎于飞利浦的ASML(阿斯麦)几乎垄断了高端光刻机,在单价5000 万欧元以上的沉浸光刻机上的市场份额超过90%,也是目前最先进的、单价超过1 亿欧元的EUV(超紫外)光刻机的独家供货者。2017 年收入90.5 亿欧元,同比增长33%,交付量174 台,同比增长25%,净利润21.2 亿欧元。受益于EUV 交付量的提高,公司今明两年收入将保持高增长,利润率也可显著提高。

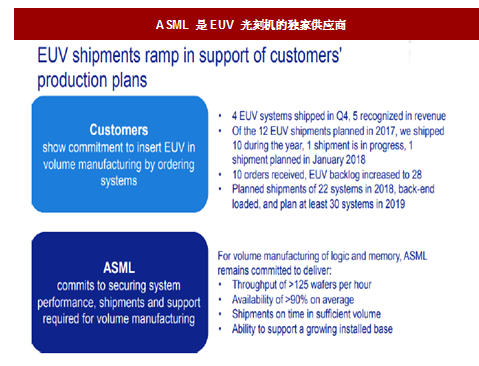

EUV 被认为是7 纳米以下技术节点的最适方案。目前EUV 光源可达250 瓦,可每小时量产125 片12 寸晶圆,下一阶段5 纳米技术节点以下High-NA EUV 也已经在布局研发。公司于2017 年交付了10 台EVU(原计划交付12 台,另2 台延迟至今年),在手订单28 台(2017 年新增订单10 台),计划今年交付28 台,明年交付至少30 台。即便考虑公司过去的交付历史,和Carl Zeiss(卡尔蔡司)光学镜头的供应瓶颈,而将公司交付量指引打折扣(假设今年交付23 台),EUV 也可带动公司今年收入增长22%以上,高于目前市场一致预期的增长14%。此外,公司目前营业利润率27.4%,低于同业30%-39%的水平,主要因为EUV 的研发成本(累计研发投入超过70 亿欧元)和规模不足。EUV 放量可带来利润率提升,使今年每股盈利增长25%以上,高于目前市场一致预期的增长15%。

公司当前市值730 亿欧元。按照市场一致预期,当前股价对应未来12 个月市盈率28.7倍,是半导体设备公司中估值最高的(AMAT、LRCX、KLAC 三家平均14 倍),但主要因为其稀缺性(英飞凌、ams 等欧洲半导体公司估值多在25 倍)。内部人持股占比8.4%,其中英特尔持股4.83%,三星电子持股1.46%。风险包括EUV 交付量低于预期,晶圆设备投资低于预期。

图:ASML 是EUV 光刻机的独家供应商

Orbotech

参考观研天下发布《2018年中国AI芯片行业分析报告-市场运营态势与发展前景研究》

Orbotech(奥宝,ORBK)是一家位于以色列的半导体设备公司,为半导体制造商提供后端的良率提升和包括测试、检测、维修在内的生产解决方案,是其客户保证达产时间、加快产能爬坡的可靠助手。其收入按下游市场分,30%-35%来自印刷电路板(PCB),25%-30%来自平板显示(FPD),30%-35%来自射频、先进封装、微电子机械系统在内的其他电子元件(SDD)。

公司受益于包括5G、AR/3D Sensing、OLED、电动车、AI 在内的多项科技大潮流。例如,AI 在包括智能手机在内的消费电子和其他硬件产品的落地,大大推动了印刷电路板的技术升级,推高了对类载板和高密度互联(HDI)的需求,以使电路板在更小的面积下实现更多功能。Orbotech 的Direct Image(DI)、Automated Optical Shaping(AOS)和AutomaticOptical Inspection(AOI)等解决方案是生产这些高端PCB 板的必要条件。而5G 对高端射频需求的推动也加速了相关资本开支和SiP(系统级封装)趋势,利好公司的SDD 业务。在平板显示业务上,虽然三星对OLED 投资的绝对额趋于下降,但公司将显著受益于中国未来几年在大尺寸LCD(Gen 10.5+)和OLED 上的投资热潮。

公司具备先发优势,能够与下游客户紧密合作,从而先于竞争对手实现解决方案。40%的收入来自近2 年才推出的产品,25%的收入来自已有装机的客户服务。公司不同业务间也具有协同效应。例如,公司借助PCB 部门的AOS 技术,研制FPD 部门的瑕疵修复设备。

公司指引2020 年每股盈利可达5.5 美元,年均增长24%。2020 年收入12.7 亿,相比2017年的9 亿,年均增长12%。其中设备收入年均增长14%至9.8 亿,服务收入年均增长10%至2.9 亿。毛利率从目前的47%提高到55%,EBITDA 利润率目标27%-29%,研发费用占收入比保持在12%-14%的水平,净利润率从目前的17%-19%提高到21%-23%。公司认为,其总可及市场空间可从2017 年的14.5 亿,年均增长12%至2020 年的20.5 亿,其中PCB可及市场空间年均增长8%至5 亿,FPD 可及市场年均增长13%至6.5 亿,SDD 可及市场年均增长15%至9.1 亿。

公司当前市值近30 亿美元。按市场一致预期,当前股价对应未来12 个月市盈率17 倍,主要风险是下游市场的周期性和竞争对手的替代。

图:AI 在智能手机等硬件产品上的落地,推动PCB 技术升级

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。